Morning Edition - Latibex

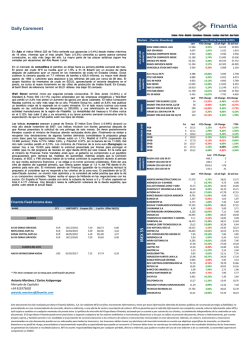

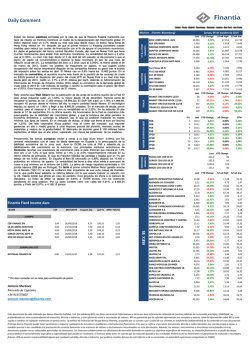

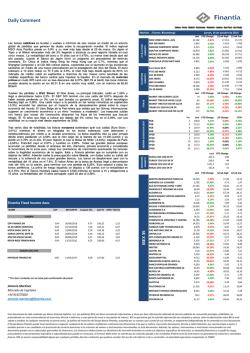

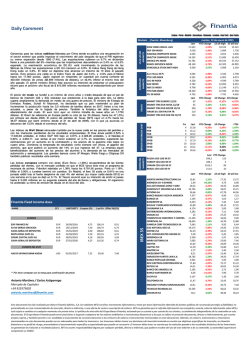

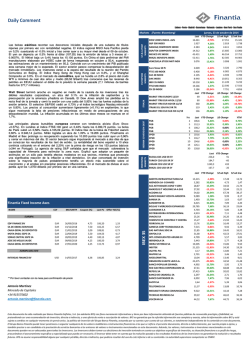

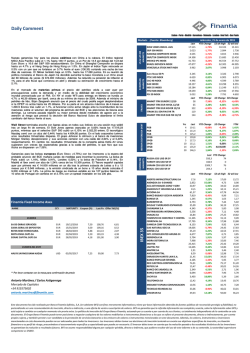

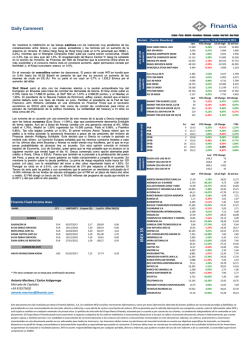

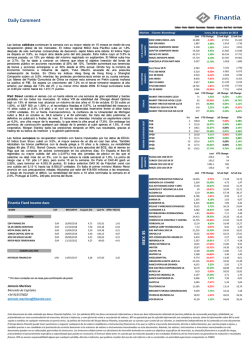

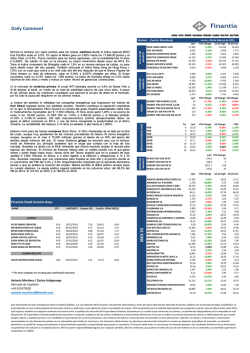

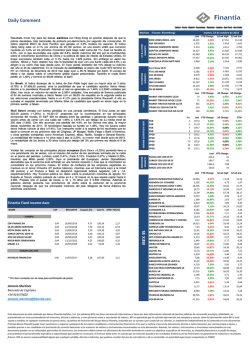

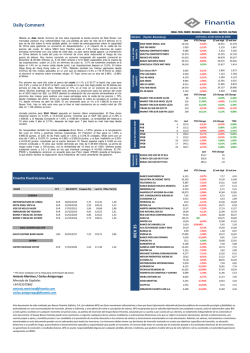

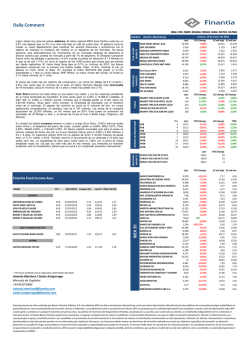

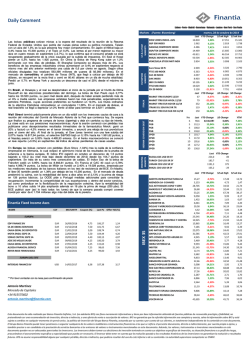

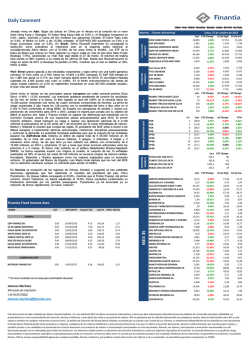

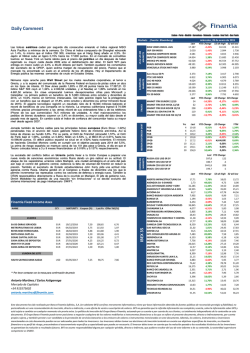

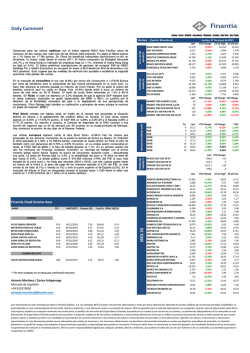

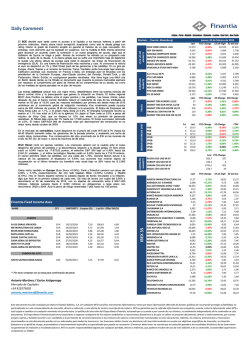

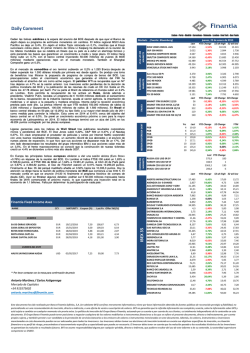

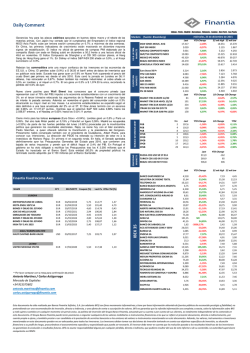

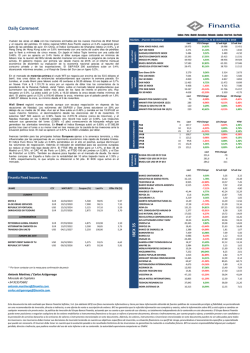

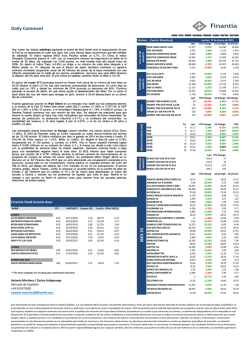

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo miércoles, 15 de octubre de 2014 US & LATAM MARKETS iTRAXX Las acciones europeas revirtieron las pérdidas iniciales y cerraron con un ligero alza (Euro Stoxx +0.09%), acompañando los avances en la bolsa de Nueva York tras los buenos resultados empresariales. Milán gano un 0,09%; París 0,23% y Londres 0,42%. Madrid mejoró 0,17% por encima de los 10.200 puntos. Fráncfort 0,15% a pesar de las menores expectativas de crecimiento para el país. Ayer el gobierno recortaba drásticamente sus previsiones de crecimiento para 2014 y 2015 como consecuencia de las tensiones geopolíticas y la desaceleración del crecimiento mundial. Pasó a situarlas en el 1,2% y el 1,3% respectivamente, frente al 1.8% y 2% estimadas anteriormente. En Grecia se hundía el precio del bono a 10 años superando su rentabilidad el 7% después de que el Eurogrupo manifestara sus dudas a que el país pueda salir del rescate el próximo año. MARKIT ITRX EUROPE 12/19 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/19 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/19 IBERIAN SOVEREIGN DEBT Cierre mixto para los índices de Wall Street con los inversores muy pendientes de los resultados trimestrales corporativos. El Dow Jones perdió un tímido 0.04% a 16.315,19 unidades, mientras que tanto el S&P 500, como el Nasdaq cerraron con avances del 0.16% a 1.877,70 unidades y 0.32% respectivamente. Ayer tuvimos un buen inicio de la temporada de resultados en EEUU, con los grandes bancos superando las previsiones. JP Morgan y Wells Fargo ganaron en un 3 y un 5% más de lo esperado. Citigroup elevó su beneficio trimestral un 6%, hasta los $3.400 millones. Johnson & Johnson obtuvo en el tercer trimestre un beneficio neto de $ 4.749 millones (+59,3%) y reviso al alza su previsión de beneficios para 2014. Además Intel ha anunciado unos beneficios acumulados netos de $ 8.043 millones en los primeros tres trimestres de este año, un 15 % más que en el mismo período de 2013. Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX PGB PGB PGB PGB SPGB SPGB SPGB SPGB SPGB EMERGING MARKETS Suben Las bolsas de Asia junto al dólar y el crudo Brent tras su mayor caída en tres años (4.3%). El índice regional MSCI Asia Pacífico avanza un 0,3%. En Japón el Topix gana un 0.8% con un yen que se deprecia (107.35) frente al dólar. También el Nikkei sube un 0,9% superando los 15.000 puntos. En China la inflación baja a su menor nivel en cuatro años (1.6% vs. 2% de agosto). Un dato inferior al 1.7% esperado que podría llevar al gobierno a tomar medidas más específicas para apoyar la expansión. El índice de precios de producción cayó un 1,8% respecto al año anterior. El tipo de interés a un año cae a un mínimo de dos años después de que el banco central redujera por segunda vez en un mes su tipo repo a 14 días. El índice Hang Seng sube un 0,6%, el Shanghai Composite un 0.5% y, el CSI 300 un 0,6%. El banco central de Corea recorta su tipo de interés semanal 25 bps al 2% para apoyar el crecimiento. Es el más bajo desde 2010 y se trata del segundo en dos meses siguiendo las indicaciones del ministro de Finanzas Choi Kyung Hwan de garantizar que la política monetaria este en armonía con los esfuerzos del gobierno para impulsar el crecimiento. La inflación del país subió al 1.1% en septiembre, su menor nivel desde febrero y muy por debajo del rango objetivo del banco central del 2,5-3,5%. Las dos Corean Inician su primera reunión militar a alto nivel en siete años. En el mercado de comodities el petróleo sigue inmerso dentro de una espiral bajista que arrastraba ayer al WTI a bajar un 4.5% en Nueva York hasta los 81.84 dólares por barril. Es la mayor caída en términos porcentuales en una jornada desde noviembre de 2012. Confluye la abundancia de oferta con los temores sobre la demanda. La Agencia Internacional de Energía espera el menor crecimiento de la demanda desde 2009, incluso a pesar del crecimiento de EE UU. DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX EUROPEAN MARKETS Markets (Fuente: Bloomberg) Finantia Fixed Income Axes NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUR EUR EUR EUR EUR EUR 26/09/2016 19/12/2018 22/04/2019 28/05/2019 09/06/2019 13/12/2021 4,75 7,50 5,50 4,40 4,25 4,25 106,34 102,31 104,38 100,11 100,50 100,00 1,30 6,47 4,20 4,06 3,83 4,25 USD 14/05/2017 6,38 107,00 3,20 EDP FINANCE BV SA DE OBRAS SERVICIOS MOTA ENGIL SGPS SA SONAE CAPITAL SGPS SA JOSE DE MELLO SAUDE REFER-REDE FERROVIARIA EUROPA DEL ESTE INTERGAS FINANCE BV ** Por favor contactar con la mesa para confirmación de precio Antonio Martínez Mercado de Capitales +34 915575602 [email protected] IBEX 35 EUROPA Last YTD Change 16.315 -1,58% 1.878 1,59% 4.227 1,21% 14.037 3,05% 43.180 1,06% 58.015 12,64% 2.891 5,64% -3,47% 3.001 -5,28% 6.393 4.088 -4,83% 8.825 -7,61% 10.205 2,91% 19.156 0,99% 5.248 -19,98% Last YTD Change 70 -0,73% 75 -29,23% 369 29,17% 119 2,48% 164 27,36% Yrs 2 5 6 9 3 5 10 14 30 Last YTD Change 107,2 5,97% 113,7 17,38% 109,6 23,86% 120,8 25,50% 104,1 4,42% 117,8 8,69% 106,4 2,59% 128,8 21,90% 132,8 29,99% 52 wk high 52 wk low 17.351 15.161 2.019 1.696 4.611 3.790 15.685 12.839 46.554 37.752 62.305 44.905 2.954 1.840 3.326 6.905 4.599 10.051 11.249 22.590 7.791 2.917 6.295 4.013 8.700 9.232 17.749 5.077 1D Change 5D Change -0,18% 3,18% 3,32% 6,06% 0,03% 5,71% 0,04% -0,09% -0,80% 7,99% 1D Change 0,00% 0,50% 0,00% -0,09% -0,03% 0,00% 0,00% 0,00% -0,05% YTM 0,56% 1,66% 2,24% 3,05% 0,46% 0,76% 2,04% 2,66% 3,39% Last YTD Change 251,2 86 197,5 -47 1361,6 545 159,2 -35 RUSSIA CDS USD SR 5Y TURKEY CDS USD SR 5Y UKRAIN CDS USD SR 5Y BRAZIL CDS USD SR 5Y Last YTD Change 52 wk high 52 wk low 14,82 3,03 28,4 26,48 51,87 9,029 1,366 6,567 29,66 4,652 4,88 25,2 14,1 15,07 7,351 22,03 29,985 4,278 5,465 10,25 20,66 12,715 2,636 10,02 25,25 4,827 67,4 17,31 2,213 7,149 -3,65% 39,25% 13,51% -14,87% 24,19% 0,91% 10,70% 31,68% 7,23% 22,81% -24,92% 32,67% -12,83% 7,15% -3,02% 17,84% -13,75% -11,59% 20,37% -15,67% -13,77% 63,45% -15,32% -22,57% -14,25% 10,08% 38,97% -0,58% 17,77% 9,88% 17,28 4,73 34,50 32,44 67,78 9,99 1,63 7,09 36,19 5,00 7,11 26,20 21,92 16,49 9,92 24,45 42,53 5,57 5,77 15,06 24,30 12,86 3,46 13,40 34,50 5,95 68,88 20,02 2,71 7,96 14,13 1,47 21,74 25,67 38,17 8,17 0,87 4,20 25,04 3,38 4,77 18,16 13,00 13,27 6,39 16,52 28,25 3,85 4,28 9,88 20,20 7,21 2,59 9,44 23,31 3,75 44,24 16,10 1,70 6,02 SACYR SA 3,537 -6,11% 5,39 3,06 TELEFONICA SA 11,69 -1,23% 13,14 10,84 ABERTIS INFRAESTRUCTURAS SA ABENGOA SA- B SHARES ACS ACTIVIDADES CONS Y SERV AMADEUS IT HOLDING SA-A SHS ACCIONA SA BANCO BILBAO VIZCAYA ARGENTA BANKIA SA BANKINTER SA BOLSAS Y MERCADOS ESPANOLES CAIXABANK S.A DISTRIBUIDORA INTERNACIONAL ENAGAS SA FOMENTO DE CONSTRUC Y CONTRA FERROVIAL SA GAMESA CORP TECNOLOGICA SA GAS NATURAL SDG SA GRIFOLS SA INTL CONSOLIDATED AIRLINE-DI IBERDROLA SA INDRA SISTEMAS SA INDITEX JAZZTEL PLC MAPFRE SA ARCELORMITTAL OBRASCON HUARTE LAIN S.A. BANCO POPULAR ESPANOL RED ELECTRICA CORPORACION SA REPSOL SA BANCO DE SABADELL SA BANCO SANTANDER SA MEDIASET ESPANA COMUNICACION 8,982 7,07% 10,10 7,28 TECNICAS REUNIDAS SA 39,065 -1,06% 46,62 35,65 VISCOFAN SA 41,615 0,64% 44,64 36,24 Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026