Morning Edition - Latibex

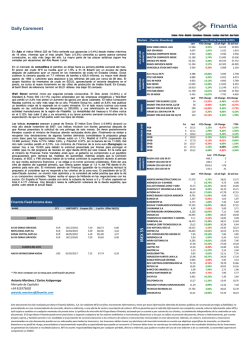

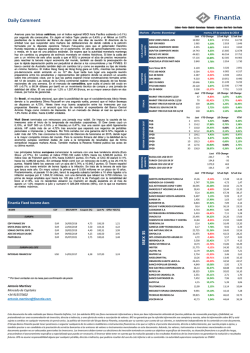

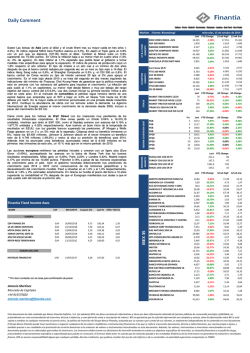

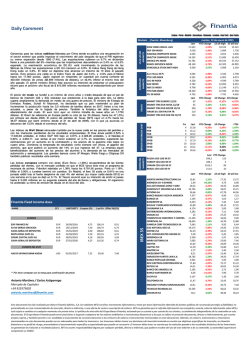

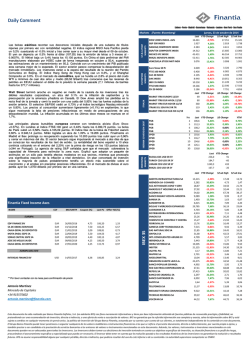

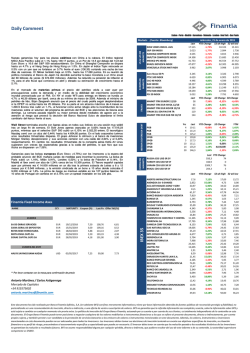

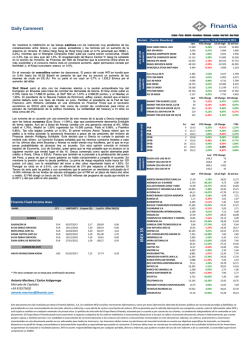

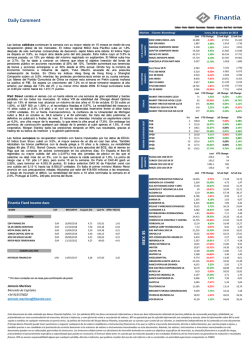

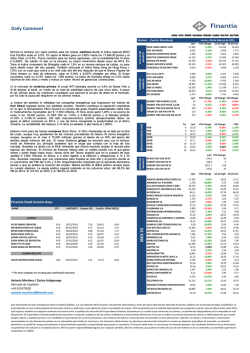

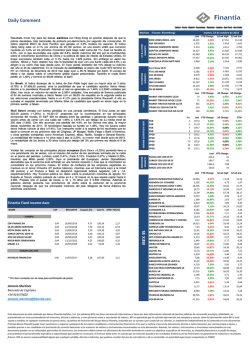

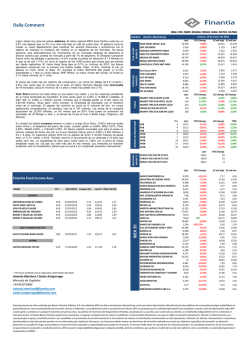

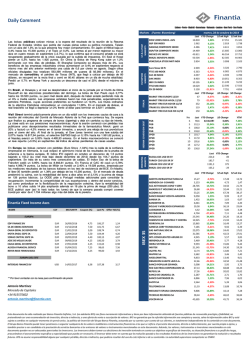

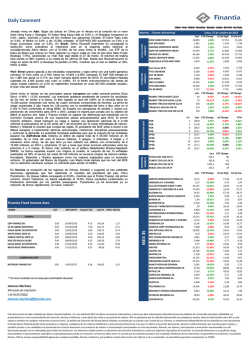

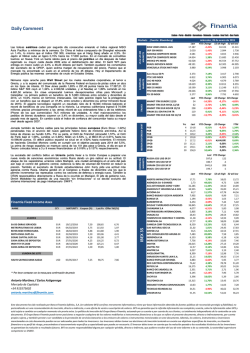

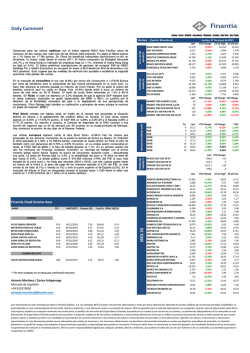

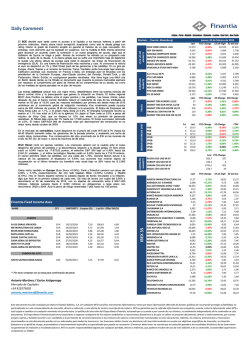

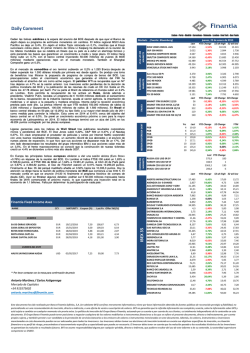

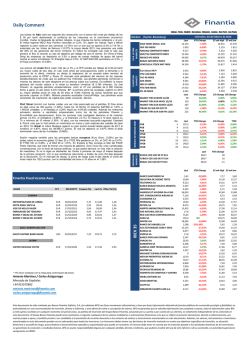

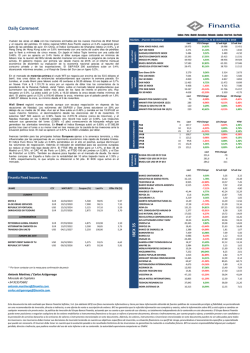

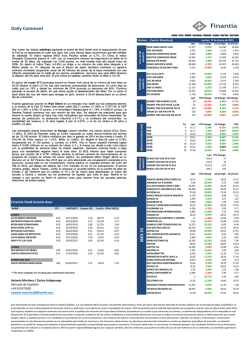

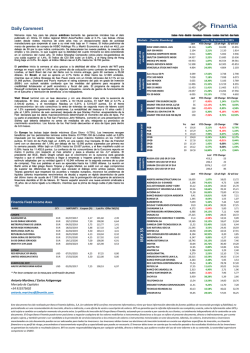

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo jueves, 09 de octubre de 2014 US & LATAM MARKETS iTRAXX MARKIT ITRX EUROPE 12/19 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/19 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/19 IBERIAN SOVEREIGN DEBT Previamente, las bolsas europeas volvían a cerrar a la baja (Euro Stoxx -0.93%), por los temores relacionados con el caso de ébola detectado en España y la preocupación de la debilidad económica de la zona euro. Ayer la OCDE se unía al FMI y advertía de un debilitamiento del crecimiento en la eurozona. Los principales institutos económicos de Alemania recortan sus previsiones de crecimiento para el país. Estiman que crecerá un 1,3% este año y un 1,2% el que viene, frente al 1,9% y al 2,0% respectivamente indicado en su último informe de primavera. El Dax de Fráncfort lideraba las pérdidas y bajaba ayer un 1% por debajo de los 9.000 puntos. En España el Ibex-35 retrocedió un 0,88% dejando los 10.400 y profundiza en mínimos de agosto. La rentabilidad del bono a diez años volvía a acercarse de nuevo a sus mínimos en el entorno del 2,09%. La prima de riesgo española estrechaba a 119 puntos básicos (208 pbs en Portugal). En Italia el primer ministro Matteo Renzi ganaba anoche en el Senado (165-111) el voto de confianza más importante de sus ocho meses de mandato, con lo que podrá llevar adelante su reforma laboral con la que espera mejorar su relación con la UE. Habría tenido que dimitir en caso de perderlo. Este proyecto irá ahora a la Cámara de Diputados. La bolsa de Milán se dejaba un 0,64% a 19.645 puntos, con los inversores pendientes de esta votación. Por su parte Londres cerró con caída del 0,21%, a 6.482,24 puntos, y París del 0,97%, a 4.168,12 puntos. Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX PGB PGB PGB PGB SPGB SPGB SPGB SPGB SPGB EMERGING MARKETS Rally anoche para Wall Street tras la publicación de las actas de la última reunión de la Fed. El Dow Jones Industrial subió un 1,64%, la mayor desde 18 de diciembre. Terminó cerca de recuperar la barrera de los 17.000 enteros (16.994,22). El S&P 500 subió un 1,75% a 1,968.89, recuperó 45 puntos desde el mínimo del día, la mayor cantidad desde febrero. El tecnológico Nasdaq se apuntó un 1,90% y llegó a las 4.468,59 unidades. En el mercado de deuda, pocos cambios para el treasury a 10 años con su rentabilidad en el 2.32%. Se ha reducido 30 pbs desde el 17 de septiembre. En su última reunión, los funcionarios de la Fed se mostraron más preocupados por la debilidad del crecimiento global, y que la fortaleza del dólar penalice la economía doméstica y contenga la inflación, por lo que se prefieren mantener en niveles mínimos sus tipos de interés. En el mercado de divisas, el dólar cae frente al euro por encima de 1,2700. Del lado corporativo Alcoa publicó –tras el cierre del mercado- sus mayores ganancias en año y medio gracias a unos mayores precios del aluminio, menores costes de materiales y mejora de la productividad. El fabricante de aluminio ganó $ 109 millones hasta septiembre, el doble que un año antes, superando con creces las previsiones de los analistas. DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX EUROPEAN MARKETS Markets (Fuente: Bloomberg) Suben las bolsas asiáticas animadas por la idea de que la Reserva Federal mantendrá sus tipos de interés en mínimos históricos en medio de la desaceleración del crecimiento global. El índice regional sube un 0.7% desde su nivel más bajo desde mayo. El índice Hang Seng de Hong Kong rebota un 1% después de que el primer ministro Li Keqiang prometiera nuevas medidas para reducir los costes de financiación con el fin de apoyar el crecimiento económico. En Japón el gobernador del banco central Haruhiko Kuroda, dijo ayer en Nueva York que tiene muchas herramientas para añadir más estímulos monetarios. La rentabilidad del bono a 5 años cae al 0.135%, su nivel más bajo desde el 5 de abril del año pasado, el día posterior a que el banco de Japón se comprometiera a duplicar la base monetaria en pos de una meta de inflación anual del 2%. La rentabilidad del bono a 2 años cayó al 0.045%, la menor desde el 28 de marzo de 2013. Suben los pedidos de maquinaria en agosto, lo que sugiere cierta recuperación del sector empresarial después de las compañías frenaran su gasto tras la subida del impuesto sobre las ventas en abril. El Nikkei cae un 0,8% hasta los 15.460 puntos. En el mercado de comodities, el aumento mucho más fuerte de lo previsto de las reservas de crudo en EEUU provocó el desplome del precio del crudo WTI en Nueva York a su nivel más bajo desde abril de 2013. Cedió un 1.7% a 87.31 dólares por barril. Además la Administración de Información de Energía de Estados Unidos (EIA) rebajó su pronóstico de la demanda global de crudo para el 2014 en 1,24 millones de barriles y recortó su estimación para el precio del Brent en el 2015. Este marca nuevos mínimos de 27 meses. Finantia Fixed Income Axes NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUR EUR EUR EUR EUR 26/09/2016 19/12/2018 22/04/2019 28/05/2019 09/06/2019 4,75 7,50 5,50 4,40 4,25 106,55 102,13 104,31 100,19 100,50 1,20 6,58 4,23 4,04 3,83 USD 14/05/2017 6,38 107,00 3,22 EDP FINANCE BV SA DE OBRAS SERVICIOS MOTA ENGIL SGPS SA SONAE CAPITAL SGPS SA JOSE DE MELLO SAUDE EUROPA DEL ESTE INTERGAS FINANCE BV ** Por favor contactar con la mesa para confirmación de precio Antonio Martínez Mercado de Capitales +34 915575602 [email protected] IBEX 35 EUROPA Last YTD Change 16.994 2,52% 1.969 6,52% 4.469 6,99% 14.666 7,67% 44.488 4,12% 57.058 10,78% 2.808 2,61% -1,79% 3.053 -3,95% 6.482 4.168 -2,98% 8.995 -5,83% 10.339 4,26% 19.645 3,57% 5.395 -17,75% Last YTD Change 66 -5,59% 72 -32,11% 342 19,55% 119 2,54% 149 15,71% Yrs 2 5 7 9 3 5 10 14 30 Last YTD Change 107,4 6,21% 114,1 17,79% 110,1 24,53% 121,5 26,25% 104,1 4,37% 117,7 8,66% 106,4 1,34% 128,9 21,98% 132,7 29,84% 3.326 6.905 4.599 10.051 11.249 22.590 7.791 2.896 6.317 4.051 8.490 9.232 17.749 5.323 1D Change 5D Change -1,87% 2,00% 1,74% -2,81% -2,17% 29,82% -0,04% 0,05% -1,89% 59,25% 1D Change 0,00% 0,00% 0,00% 0,24% 0,08% 0,24% 0,00% 0,00% -2,08% YTM 0,46% 1,58% 2,15% 2,97% 0,48% 0,78% 2,04% 2,66% 3,39% Last YTD Change 253,0 88 202,0 -43 1290,0 473 153,5 -40 RUSSIA CDS USD SR 5Y TURKEY CDS USD SR 5Y UKRAIN CDS USD SR 5Y BRAZIL CDS USD SR 5Y ABERTIS INFRAESTRUCTURAS SA ABENGOA SA- B SHARES ACS ACTIVIDADES CONS Y SERV AMADEUS IT HOLDING SA-A SHS ACCIONA SA BANCO BILBAO VIZCAYA ARGENTA BANKIA SA BANKINTER SA BOLSAS Y MERCADOS ESPANOLES CAIXABANK S.A DISTRIBUIDORA INTERNACIONAL ENAGAS SA FOMENTO DE CONSTRUC Y CONTRA FERROVIAL SA GAMESA CORP TECNOLOGICA SA GAS NATURAL SDG SA GRIFOLS SA INTL CONSOLIDATED AIRLINE-DI IBERDROLA SA INDRA SISTEMAS SA INDITEX JAZZTEL PLC MAPFRE SA ARCELORMITTAL OBRASCON HUARTE LAIN S.A. BANCO POPULAR ESPANOL RED ELECTRICA CORPORACION SA REPSOL SA BANCO DE SABADELL SA BANCO SANTANDER SA 52 wk high 52 wk low 17.351 14.719 2.019 1.646 4.611 3.650 15.685 12.678 46.554 37.752 62.305 44.905 2.954 1.739 Last YTD Change 52 wk high 52 wk low 14,98 3,51 29,75 27,35 51,9 9,122 1,391 6,509 29,965 4,55 5,449 25,1 14,62 15,11 7,42 22,17 30,535 4,36 5,471 10,245 21,015 12,765 2,74 9,891 24,33 4,676 66,03 17,98 2,255 7,22 -2,61% 61,31% 18,90% -12,07% 24,27% 1,94% 12,72% 30,52% 8,33% 20,12% -16,17% 32,14% -9,61% 7,43% -2,11% 18,59% -12,17% -9,90% 20,50% -15,71% -12,29% 64,10% -11,98% -23,56% -17,37% 6,64% 36,14% 3,27% 20,00% 10,97% 17,28 4,73 34,50 32,44 67,78 9,99 1,63 7,09 36,19 5,00 7,11 26,20 21,92 16,49 9,92 24,45 42,53 5,57 5,77 15,06 24,30 12,86 3,46 13,40 34,50 5,95 68,88 20,02 2,71 7,96 14,13 1,47 21,74 25,23 38,17 8,17 0,87 4,20 24,00 3,38 5,28 17,66 13,00 13,20 6,39 15,65 28,25 3,83 4,16 10,23 20,21 7,21 2,62 9,85 24,33 3,75 44,17 16,10 1,70 6,02 SACYR SA 3,894 3,37% 5,39 3,06 TELEFONICA SA 11,92 0,72% 13,14 10,84 MEDIASET ESPANA COMUNICACION 9,468 12,86% 10,10 7,28 TECNICAS REUNIDAS SA 38,56 -2,34% 46,62 33,75 42,035 1,66% 44,64 36,24 VISCOFAN SA Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026