Morning Edition

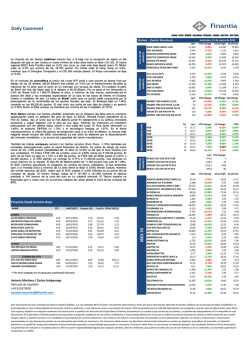

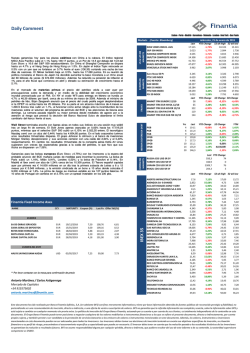

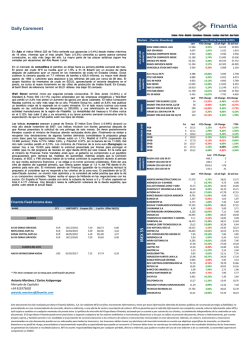

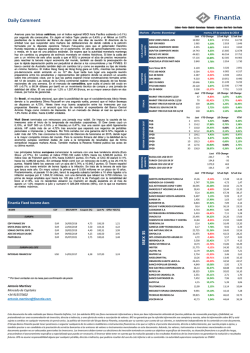

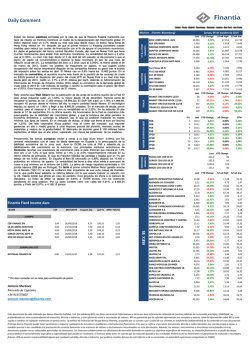

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo martes, 10 de marzo de 2015 Wall Street se recuperaba ayer de las pérdidas del viernes gracias a operaciones corporativas. El índice Dow Jones subió un 0,78% a 17.995,72 puntos, el S&P500 un 0,39% a 2.079,43 (el viernes vivió su mayor caída en dos meses), y el Nasdaq un 0,31% a 4.942,438. Signo mixto para las bolsas europeas (Euro Stoxx -0.20%) en una jornada en la que el BCE inició su programa de compra de activos para reactivar la economía. Milán subió un 0.57% y Fráncfort un 0,27%; mientras que París y Londres bajaron un 0,5. Madrid perdió un 0,34% salvando los 11.000 puntos. Cayeron las rentabilidades de los bonos europeos en el inicio de las compras por parte del BCE (QE). El Tesoro Público español intentará captar esta semana hasta € 10.000 millones. Hoy celebra su primera subasta (Letras a 6 t 12 meses) desde el inicio de las compras del BCE. Cabe la posibilidad de que emita sus primeras Letras con rentabilidad negativa. El jueves subasta bonos a 5, 8 y 10 años. Tras la reunión ayer del Eurogrupo Grecia aceptaba reiniciar las negociaciones con "las instituciones" (antigua troika) el miércoles con el fin de pactar las reformas exigidas a cambio de desbloquear un nuevo tramo de asistencia financiera. El presidente del Eurogrupo Jeroen Dijsselbloem, se mostró algo áspero en sus declaraciones al final de la reunión indicando que las conversaciones deberían haber empezado hace dos semanas. US & LATAM MARKETS iTRAXX Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX IBERIAN SOVEREIGN DEBT Ligeras alzas para los precios del crudo WTI en Nueva York (+0.8% a 50 dólares), reduciendo su diferencial con el Brent cotizado en Londres que bajó 1.2 dólares a 58.53. Mantuvieron un diferencial superior a los 12 dólares durante el mes de febrero. Se vieron afectados por la fortaleza del dólar y el persistente pesimismo sobre el exceso de oferta. En Brasil se mantiene la caída del real frente al dólar ante el delicado escenario político que vive el país. Ayer la divisa se depreció otro 2.4% en mínimos desde junio de 2004 hasta las 3.1224 unidades. Los inversores están cada vez más preocupados por la unidad de la coalición política de la presidenta Dilma Rousseff. Esta pidió el domingo a los brasileños respaldar las políticas de austeridad fiscal, pero su petición fue recibida por multitudinarias protestas en Sao Paulo, Brasilia y Rio de Janeiro. El índice Bovespa cerró con una caída del 1,60% hasta los 49.181 puntos. Moody's advirtió que la investigación de corrupción de Petrobras afectará de forma negativa tanto al sector público como privado brasileño. Según un informe de la Comisión Económica para América Latina y el Caribe (CEPAL) Brasil es el país más endeudado de Latinoamérica, La deuda pública asciende al 63,5% de su PIB. En el sondeo semanal que elabora el Banco Central con encuestas a un centenar de analistas del mercado (Boletín Focus) se revisa a la baja (por décima vez consecutiva) el PIB para este año situándolo en el 0.7%, lo que sería la primera contracción de la mayor economía de América Latina desde 2009. DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX EMERGING MARKETS Signo negativo en Asia. Repunta la inflación de febrero en China más de lo previsto tras la mayor relajación monetaria impuesta por el banco central y las vacaciones del Año Nuevo Lunar, situándose en el 1.4% frente al 1% estimado y el 0.8% de enero. El gobierno estableció la semana pasada su meta de inflación para este año en el 3%. Por su parte los precios industriales bajaron un 4,8% a consecuencia de la caída en las materias primas, extendiendo una racha de 36 meses consecutivos de descensos. El vicegobernador Banco Popular de China, Yi Gang declaró que en este momento el riesgo de deflación es mayor en Japón y en Europa que en China. La autoridad monetaria podría recortar sus tipos de interés el próximo trimestre, si se desacelera la economía. El mercado apuesta por un tipo de depósito al 2,25% y el tipo de intervención al 5.10%. Se aprecia el yuan mientras que cede (-0.5%) el Shanghai Composite Index. El Hang Seng de Hong Kong retrocede un 0.75%. En Japón baja el Nikkei un 0,7% hasta los 18.670 puntos a pesar de un yen que se deprecia hasta un mínimo de tres meses (121.80) frente al dólar. EUROPEAN MARKETS Markets (Fuente: Bloomberg) NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUROPA SA DE OBRAS SERVICIOS METROPOLITANO DE LISBOA REFER-REDE FERROVIARIA MOTA ENGIL SGPS SA CAIXA GERAL DE DEPOSITOS PORTUGAL TELECOM INT FIN SA DE OBRAS SERVICIOS EUR EUR EUR EUR EUR EUR EUR 19/12/2018 04/02/2019 18/02/2019 22/04/2019 27/01/2020 08/05/2020 19/12/2020 7,50 5,75 5,88 5,50 4,25 4,63 7,00 100,95 116,20 117,50 103,01 117,96 100,78 99,81 6,59 1,31 1,14 4,42 0,44 4,38 6,96 LATAM FED REPUBLIC OF BRAZIL UNITED MEXICAN STATES USD EUR 07/01/2025 17/02/2020 4,25 5,50 94,15 122,25 0,00 0,00 EUROPA DEL ESTE CITY OF KYIV (CSFB INTL) HALYK SAVINGS BANK-KAZAK UKRAINE GOVERNMENT USD USD USD 06/11/2015 03/05/2017 17/04/2023 8,00 7,25 7,50 44,00 99,25 45,50 184,21 7,63 21,42 ** Por favor contactar con la mesa para confirmación de precio Antonio Martínez / Carlos Astigarraga Mercado de Capitales +34 915575602 [email protected] IBEX 35 Finantia Fixed Income Axes MARKIT ITRX EUROPE 12/19 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/19 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/19 PGB PGB PGB SPGB SPGB SPGB SPGB SPGB Yrs 4 6 9 2 4 10 14 30 Last 17.996 2.079 4.942 14.854 43.251 49.181 4.331 YTD Change 52 wk high 52 wk low 18.289 15.855 0,97% 2.120 1.814 1,00% 5.009 3.946 4,36% 15.685 13.636 1,52% 46.554 37.752 0,25% 62.305 44.905 -1,65% 4.331 2.103 12,24% 3.610 6.876 4.937 11.582 11.054 22.564 5.687 Last 50 55 259 120 125 3.636 2.790 14,74% 6.974 6.073 4,73% 4.987 3.789 15,55% 11.600 8.355 18,12% 11.249 9.371 7,54% 22.590 17.556 18,69% 7.791 4.602 18,49% YTD Change 1D Change 5D Change -20,80% 0,60% -2,29% -13,42% 0,78% 0,38% -25,19% 0,67% -3,08% 0,62% -0,12% -0,05% -16,23% 0,69% -1,49% Last 117,0 116,4 134,1 104,2 118,2 114,1 142,8 163,2 YTD Change 1D Change 2,52% -0,61% 4,73% 0,16% 8,15% 0,12% 0,43% -0,01% 0,83% 0,06% 3,58% 0,00% 6,32% 0,00% 13,58% -1,17% YTM 0,66% 1,05% 1,53% 0,12% 0,38% 1,19% 1,62% 2,22% Last YTD Change 460,0 -16 217,4 33 1823,1 -410 268,8 68 RUSSIA CDS USD SR 5Y D14 TURKEY CDS USD SR 5Y D14 UKRAIN CDS USD SR 5Y D14 BRAZIL CDS USD SR 5Y D14 Last YTD Change 16,42 3,232 33,03 37,55 69,3 8,991 1,344 6,862 38,045 4,164 6,919 26,225 11,205 18,95 10,96 21,11 36,9 7,661 5,93 10,02 27,785 12,35 3,178 10,03 21,025 4,034 72,82 17,08 2,443 6,481 -0,06% 76,42% 14,01% 13,50% 23,31% 14,48% 8,56% 2,40% 18,37% -4,52% 22,96% 0,15% -4,64% 15,37% 44,99% 1,44% 11,41% 23,76% 5,95% 24,16% 17,21% -1,59% 12,98% 10,83% 13,34% -3,03% -0,53% 9,87% 10,79% -7,36% SACYR SA 4,085 42,68% 5,39 2,66 TELEFONICA SA 13,53 13,51% 14,00 10,76 ABERTIS INFRAESTRUCTURAS SA ABENGOA SA- B SHARES ACS ACTIVIDADES CONS Y SERV AMADEUS IT HOLDING SA-A SHS ACCIONA SA BANCO BILBAO VIZCAYA ARGENTA BANKIA SA BANKINTER SA BOLSAS Y MERCADOS ESPANOLES CAIXABANK S.A DISTRIBUIDORA INTERNACIONAL ENAGAS SA FOMENTO DE CONSTRUC Y CONTRA FERROVIAL SA GAMESA CORP TECNOLOGICA SA GAS NATURAL SDG SA GRIFOLS SA INTL CONSOLIDATED AIRLINE-DI IBERDROLA SA INDRA SISTEMAS SA INDITEX JAZZTEL PLC MAPFRE SA ARCELORMITTAL OBRASCON HUARTE LAIN S.A. BANCO POPULAR ESPANOL RED ELECTRICA CORPORACION SA REPSOL SA BANCO DE SABADELL SA BANCO SANTANDER SA MEDIASET ESPANA COMUNICACION 52 wk high 52 wk low 18,05 4,73 34,50 38,42 71,50 9,99 1,63 7,44 39,95 5,00 7,11 28,55 13,55 19,33 11,03 24,45 42,53 8,20 6,24 15,06 28,56 12,86 3,19 12,10 34,50 5,95 78,78 20,02 2,71 7,96 13,72 0,90 25,48 25,21 47,15 7,21 1,07 5,02 27,25 3,71 4,48 20,72 9,09 13,94 6,44 18,59 27,91 3,85 4,65 7,46 19,20 8,56 2,40 7,76 17,34 3,53 57,12 14,26 1,96 5,77 11,105 6,32% 11,49 7,28 TECNICAS REUNIDAS SA 38,07 4,90% 46,62 32,78 VISCOFAN SA 55,25 25,38% 56,30 36,24 Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026