Morning Edition

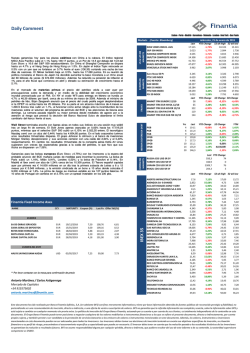

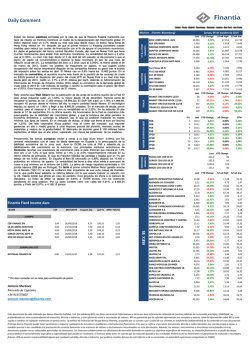

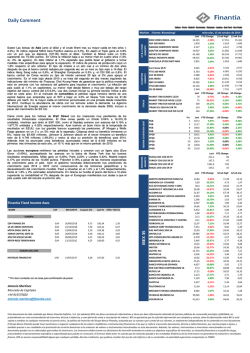

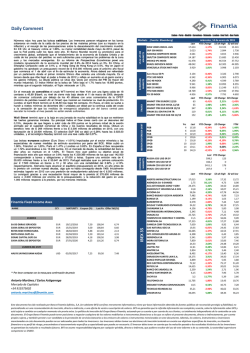

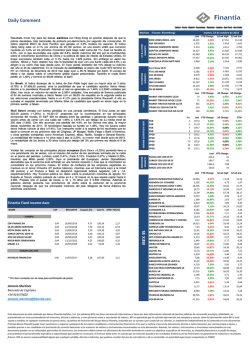

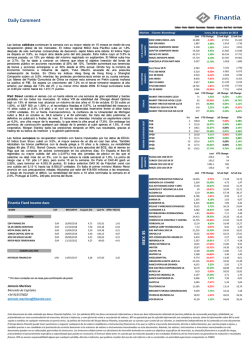

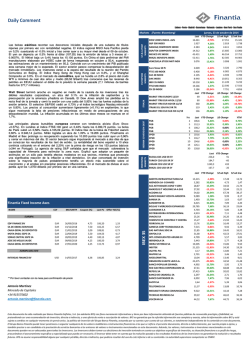

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo En el mercado de comodities, nuevo desplome en el precio del crudo WTI del 8.7% (hasta los 48.45 $/barril) borrando todas las ganancias de la jornada anterior, y acabando una racha de cuatro alzas consecutivas. Fue consecuencia del alza anunciado por la EIA en las reservas de crudo de EE UU, de nuevo a cerca de máximos de 80 años. Wall Street cerró sin apenas cambios. Los inversores optaron por la cautela ante el nuevo desplome del precio del petróleo y la desconfianza respecto a la deuda griega. El Dow Jones subió un 0,04% hasta los 17.673,02 puntos, el selectivo S&P 500 bajó un 0,42% hasta las 2.041,51 unidades, y el índice tecnológico Nasdaq cedió un 0,23% hasta los 4.716,70 enteros. El sector petrolero lideró las pérdidas con una caída del 1,75%. General Motors estuvo a la cabeza de los ganadores al dispararse un 5.44% sus acciones tras mostrar signos de recuperación en el último trimestre (su beneficio neto anual bajo un 26% hasta los $ 2.800 millones). Cierre mixto también en Europa (Euro Stoxx +0.04%). París y Fráncfort cerraron con alzas del 0,39% y 0,19% respectivamente, del otro lado bajaban Milán (-0.33%) Londres y Madrid (0,19%). Hoy el Tesoro español estrena la subasta regular de bonos vinculados a la inflación, algo que hará en la primera subasta de cada mes. Se trata de bonos con cupón del 0,55% y vencimiento el 30 de noviembre de 2019, con un objetivo de colocación entre € 500-1.000 millones. Además subasta hasta € 3.000 millones en obligaciones a largo plazo con vencimiento 2029 y 2044. Ayer la prima de riesgo estrechaba 7 pbs hasta los 106 puntos. US & LATAM MARKETS EUROPEAN MARKETS iTRAXX Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX IBERIAN SOVEREIGN DEBT Las bolsas asiáticas cotizan hoy con signo mixto, debatiéndose entre las buenas noticias del banco central chino y la preocupación que genera la situación en Grecia. El índice regional MSCI Asia Pacífico se debate entre el signo positivo y las pérdidas. Las bosas chinas suben después de que el banco central decidiera reducir el coeficiente de caja de las entidades (al menos en 50 pbs al 19.5% para las mayores entidades) por primera vez desde mayo de 2012 uniéndose así al movimiento global de relajación monetaria. Ese movimiento puede inyectar cerca de 600 millones de yuanes ($ 96 mil millones) a la economía. El Índice de Empresas del Hang Seng sube un 1,1%, y el propio Hang Seng un 0.2%. El Shanghai Composite recorta su avance al 1.1% tras subir un 2,4% en la apertura. En Japón el Topix cede un 0.5% a pesar del impulso de Sony Corp. que se dispara un 12% tras elevar su previsión de ganancias operativas. El Nikkei baja cerca del 1% hasta los 17.500 puntos. El Kospi surcoreano retrocede un 0.5%. El índice S&P/ASX 200 de Australia sube por decimoprimer día consecutivo en su mejor racha desde octubre de 2003. DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX EMERGING MARKETS El BCE decidió ayer tarde cortar el acceso a la liquidez a los bancos helenos a partir del próximo miércoles. Hasta ahora hacía excepción aceptando como aval la deuda griega con rating inferior al grado de inversión exigido en general al tratarse de un país rescatado. Sin embargo, este elemento que ha quedado en suspenso. Con la medida el BCE intenta presionar para alcanzar un acuerdo sobre la extensión o un nuevo programa de ayuda, algo que el Gobierno de Syriza se niega a pedir. Atenas de momento ha retirado ya su propuesta más radical, la quita de la deuda. A la banca griega que ya sufría una importante fuga de depósitos le queda una última válvula de escape para evitar el desastre: las líneas de financiación de emergencia (ELA). Es una fuente de financiación más restrictiva y cara. Al conocerse la noticia el euro se desplomó un 1% y Wall Street pasó de las ganancias a las pérdidas. En su gira por Europa, Alexis Tsipras y el ministro de finanzas Yanus Varufakis están buscando tejer alianzas. Calificaron positivas sus reuniones en Francia e Italia, sin embargo ayer en Bruselas con los presidentes de la Comisión Europea, Jean-Claude Juncker; del Consejo, Donald Tusk, y del Parlamento, Martin Schütz no consiguieron grandes resultados. Hoy tiene lugar una difícil cita en Berlín desde donde se ha filtrado un documento que muestra la postura inamovible alemana con respecto al cumplimiento por parte de Atenas de los compromisos de su deuda, así como de las medidas de ajuste pactadas en el plan de rescate. Finantia Fixed Income Axes NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUR EUR EUR EUR EUR EUR EUR EUR 19/12/2018 04/02/2019 18/02/2019 22/04/2019 28/05/2019 27/01/2020 18/10/2020 27/01/2022 7,50 5,75 5,88 5,50 4,18 4,25 5,00 1,00 100,63 113,98 115,08 102,96 101,00 116,57 125,10 100,12 6,89 1,93 1,80 4,42 3,76 0,64 0,42 0,96 USD 03/05/2017 7,25 97,99 8,25 EUROPA DEL ESTE HALYK SAVINGS BANK-KAZAK ** Por favor contactar con la mesa para confirmación de precio IBEX 35 EUROPA SA DE OBRAS SERVICIOS METROPOLITANO DE LISBOA REFER-REDE FERROVIARIA MOTA ENGIL SGPS SA SONAE CAPITAL SGPS SA CAIXA GERAL DE DEPOSITOS IRISH TSY 5% 2020 CAIXA GERAL DE DEPOSITOS jueves, 05 de febrero de 2015 Markets (Fuente: Bloomberg) MARKIT ITRX EUROPE 12/19 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/19 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/19 PGB PGB PGB SPGB SPGB SPGB SPGB SPGB Yrs 4 6 9 2 4 10 14 30 YTD Change 52 wk high 52 wk low 18.103 15.341 -0,84% 2.094 1.738 -0,84% 4.815 3.946 -0,41% 15.685 13.456 2,48% 46.554 37.752 -3,33% 62.305 44.905 -1,41% 3.998 2.103 -6,77% 3.416 6.860 4.696 10.911 10.578 20.942 5.275 Last 57 64 310 119 140 3.427 2.790 8,55% 6.905 6.073 4,48% 4.702 3.789 9,91% 10.985 8.355 11,28% 11.249 9.371 2,90% 22.590 17.556 10,15% 7.791 4.602 9,92% YTD Change 1D Change 5D Change -8,87% 1,91% -0,08% 0,18% 1,38% 1,42% -10,31% 1,65% -1,07% 0,30% 0,01% 0,09% -5,98% 2,05% 1,65% Last 114,7 112,2 127,1 103,8 116,9 111,6 139,0 156,2 ABERTIS INFRAESTRUCTURAS SA ABENGOA SA- B SHARES ACS ACTIVIDADES CONS Y SERV AMADEUS IT HOLDING SA-A SHS ACCIONA SA BANCO BILBAO VIZCAYA ARGENTA BANKIA SA BANKINTER SA BOLSAS Y MERCADOS ESPANOLES CAIXABANK S.A DISTRIBUIDORA INTERNACIONAL ENAGAS SA FOMENTO DE CONSTRUC Y CONTRA FERROVIAL SA GAMESA CORP TECNOLOGICA SA GAS NATURAL SDG SA GRIFOLS SA INTL CONSOLIDATED AIRLINE-DI IBERDROLA SA INDRA SISTEMAS SA INDITEX JAZZTEL PLC MAPFRE SA ARCELORMITTAL OBRASCON HUARTE LAIN S.A. BANCO POPULAR ESPANOL RED ELECTRICA CORPORACION SA REPSOL SA BANCO DE SABADELL SA BANCO SANTANDER SA TELEFONICA SA MEDIASET ESPANA COMUNICACION TECNICAS REUNIDAS SA VISCOFAN SA YTD Change 1D Change 0,44% -0,59% 0,95% -0,52% 2,53% -0,21% 0,02% -0,04% -0,22% 0,15% 1,17% 0,00% 3,48% 0,00% 8,75% 0,14% YTM 1,23% 1,72% 2,27% 0,37% 0,72% 1,45% 1,89% 2,46% Last YTD Change 582,7 107 190,1 6 2795,4 562 226,7 26 RUSSIA CDS USD SR 5Y TURKEY CDS USD SR 5Y UKRAIN CDS USD SR 5Y BRAZIL CDS USD SR 5Y SACYR SA Antonio Martínez / Carlos Astigarraga Mercado de Capitales +34 915575602 [email protected] Last 17.673 2.042 4.717 14.996 41.711 49.301 3.598 Last YTD Change 17,37 2,698 30,955 35,5 64,75 8,157 1,204 6,25 37 3,852 5,69 27,385 10,86 18,17 9,063 20,405 36,645 7,21 6,089 9,062 26,47 12,55 3,012 8,704 21,415 3,794 74,91 16,51 2,272 6,18 5,72% 47,27% 6,85% 7,30% 15,21% 3,86% -2,75% -6,73% 15,12% -11,67% 1,12% 4,58% -7,57% 10,62% 19,90% -1,95% 10,64% 16,48% 8,79% 12,29% 11,66% 0,00% 7,07% -3,82% 15,44% -8,80% 2,32% 6,21% 3,04% -11,66% 52 wk high 52 wk low 3,488 21,83% 5,39 2,66 13,205 10,78% 13,43 10,76 18,05 4,73 34,50 35,94 67,78 9,99 1,63 7,44 37,20 5,00 7,11 28,55 14,35 18,17 9,92 24,45 42,53 7,82 6,24 15,06 27,13 12,86 3,19 12,98 34,50 5,95 78,78 20,02 2,71 7,96 13,72 0,90 24,89 25,21 44,56 7,21 1,07 5,02 27,25 3,71 4,48 19,93 9,09 13,94 6,44 17,83 27,91 3,85 4,36 7,46 19,20 8,56 2,40 7,76 17,34 3,53 51,94 14,26 1,96 5,77 10,75 2,92% 11,03 7,28 36,045 -0,68% 46,62 32,78 51,04 15,83% 52,28 36,24 Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026