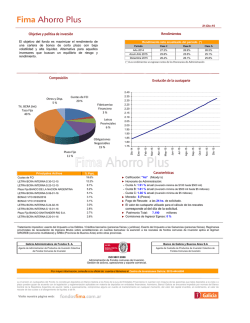

Primer Semestre de 2015