Impuestos y aranceles para importar en España desde el exterior de

Impuestos y aranceles para importar en España desde el exterior de la Unión Europea Se deben pagar Impuestos y aranceles para importar mercancías en España desde fuera de la Unión Europea, ya sea un particular o una entidad comercial. Los impuestos y aranceles de importación a pagar se calculan sobre el valor de las mercancías importadas, más el costo de la importación de estos ( transporte y seguro ). Este articulo es la continuación de otro artículo donde ya comentábamos un ejemplo sobre los gastos de importación de aduanas, en este articulo vamos a entrar un poco más en detalle sobre cada gasto que tendríamos que considerar y así saber de antemano cual sería el coste total de comprar mercancías en el exterior. Aranceles de aduanas para importar Los tipos de los aranceles a las importaciones en España suelen oscilar entre el 0% ( por ejemplo, libros) y el 17% ( por ejemplo Botas Wellington ) . Algunos productos , tales como ordenadores portátiles , teléfonos móviles , cámaras digitales y consolas de videojuegos , están libres de derechos . Algunos productos pueden estar sujetos a derechos adicionales dependiendo del país de fabricación por ejemplo, bicicletas hechas en China podrían ser gravadas con un impuesto adicional tasa estadística o valor 1 estadístico (antidumping) de 48.5 %, antidumping es un conjunto de medidas de protección adoptadas con el fin evitar la práctica de empresas extranjeras de vender en los mercados exteriores a precio inferior al del propio mercado. Impuesto de Valor Añadido (IVA) El tipo general del IVA para la importación de productos en España es del 21% , pero en ciertos productos, se aplican un tipo de IVA reducido del 10% o una reducción del impuesto al 4 %. El IVA se calcula sobre el valor de las mercancías, más los gastos de envío internacionales y seguro , además de los aranceles para importar. Umbrales mínimos para pagar impuestos y aranceles para importar Si el remitente es una empresa, los aranceles de importación de mercancías en España no se cobra si el valor total de las mercancías (sin incluir los gastos de envío y seguro) no es superior a 150 €. Si el valor total de las mercancías (sin incluir los gastos de envío y seguro) no es superior a 22 € los impuestos y aranceles para importar no se pagan. Porcentaje general Valor del envío Impuestos a pagar Menor o igual que 22 euros Exento de arancel e IVA Compras por internet Mayor que 22 y menor o igual Exento de arancel pero sujeto a (remitente es una empresa) que 150 euros IVA Mayor de 150 euros Sujeto a arancel e IVA 2,5 % arancel – 21 % IVA Menor o igual que 45 euros Exento de arancel e IVA 0 % arancel – 0 % IVA Mayor que 45 euros Sujeto a arancel e IVA 2,5 % arancel – 21 % IVA aplicable [1] 0 % arancel – 0 % IVA 0 % arancel – 21 % IVA Envíos entre particulares[2] 2 [1]Estos porcentajes en caso de que el particular no indique la clasificación arancelaria que corresponde a las mercancías, en cuyo caso, se aplicarán las cantidades correspondientes a la misma [2]No aplicable a envíos que constituyan expedición comercial, a los que se aplicarán los límites indicados para las compras por internet Excepciones La excepción para el pago de impuestos al importar son los envíos de efectos personales de particulares (ropa, libros, ordenadores, muebles…) con motivo de traslado de residencia. Están exentos de pago de aranceles e impuestos siempre que la antigüedad de los mismos sea igual o superior a 6 meses, en caso de duda en el momento de la inspección, corresponde al importador demostrar la antigüedad de los objetos que se pretenden importar. Otros impuestos y aranceles especiales Se paga un impuesto especial por ejemplo para tabaco y alcohol Se aplicaran unos gastos de aduana adicionales para cubrir los gastos de realización de los exámenes requeridos y/o pruebas de verificación de las mercancías importadas. Aduanas Hay más información sobre los procedimientos de declaración de impuestos y aranceles para importar y restricciones en la importación en la página web de Agencia tributaria de España, tambien pueden consultarnos en world pack si necesita mas informacion sobre impuestos y aranceles para importar. 3 Ejemplo: El IVA es de un 21% y el arancel de un 3%. Un paquete de 200€. Se aplica el arancel del 3%, 200 x 1,03 = 206€ y a 206 el 21% de IVA 206×1,21 =249,26 € A estos gastos hay que sumar los gastos de Correos, estos gastos son indiferentes al valor del paquete: 5,34€ por sacar el paquete de aduanas. 23,22€ por gestionar el DUA, esto lo puedes hacer tu si tienes DNI electrónico o certificado digital y ahorrarte los 23,22€. En este ejemplo se encarece el paquete mucho: 49,26( IVA y arancel)+ 28,56€= 77,82€Notas: • Aduana puede parar cualquier paquete incluso si su valor declarado es menor a 22€. En el caso de que demuestres con facturas que el valor del producto es menor de 22€, solo tendrás que pagar los 5,34€ a Correos o la empresa de transporte que hayas usado. • Se recomienda que el valor de un paquete no exceda de los 150€. • Si decides gestionar el DUA personalmente no olvides pedir el NRC a la hora de realizar el pago en el banco, sin el no podrás declarar el paquete como pagado. El NRC o Número de Referencia Completo es un código que genera una entidad bancaria en el momento de realizar el pago. Sirve para verificar la información transmitida y para autentificar al declarante y a la declaración. • Instrucciones para gestionar el DUA https://www.agenciatributaria.gob.es/st … FICADO.pdf Si quieres ahorrarte tiempo y todos esos trámites, puedes contar con la experiencia de SpainBOX, nosotros no cobramos nada por la gestión el DUA y te daremos asesoramiento sobre el mejor courier para realizar tus envíos de importación y exportación. Como estoy recibiendo muchas consultas sobre como clasificar mercancías aquí os dejo un tutorial para la clasificación arancelaria de mercancías: 4 Como hacer Facturas Comerciales y proforma para importar o exportar A menudo, cuando los importadores o clientes potenciales están debidamente satisfechos con la calidad de su producto, las muestras enviadas y el horario de embalaje/entrega han sido aprobados, y los precios son aceptables, solicitarán una oferta firme con usted, el exportador. Este articulo ofrece información ampliada de nuestro anterior articulo Factura pro-forma y factura comercial, documentos para exportar ¿Qué ofrecen la mayoría de los exportadores a sus compradores potenciales? Ofrecen un presupuesto indicando el precio, la cantidad y el costo de transporte ¿Qué ocurre con otros términos como el modo de pago, la disponibilidad del producto, las instrucciones de envío y los cargos de servicio? ¿Y las condiciones de venta, la descripción y el tiempo de entrega? El precio, la cantidad y el costo del transporte no es información suficiente para que los importadores tomen una decisión de compra. Para hacer la vida de los compradores más fácil, los exportadores deberán presentar siempre un presupuesto utilizando una factura proforma cuidadosamente cumplimentada. Muchos exportadores proporcionan a sus compradores información muy limitada cuando se les pide un presupuesto. Esta falta de detalle e información precisa por parte del exportador es un factor importante por el cual los productos con buena calidad y precios competitivos no se venden. Tanto si usted es el exportador o el importador, es muy importante que entienda cómo los exportadores exitosos presupuestan a los compradores mediante una factura proforma. Debe ser capaz de distinguir claramente las diferencias entre presupuesto, factura pro-forma y factura comercial. Las siguientes definiciones breves tienen como objetivo ayudar a entender sus diferencias y proporcionarle lo que debe incluir y considerar en las decisiones de facturación. 5 Presupuesto Es una hoja de trabajo para calcular los costos de exportación de bienes o servicios a un precio determinado y en determinadas condiciones, el presupuesto se presenta generalmente al comprador de manera formal mediante una factura proforma. Un presupuesto puede incluir todos los contenidos que aparecen en la típica factura proforma, excepto: 1. País de origen del producto. 2. El título “Factura proforma” por lo general no se incluye en un presupuesto. Factura ProForma Es una cotización de precios preparada en forma de una factura. Una factura proforma es diferente de las facturas comerciales en que se utiliza para crear una venta y se envía antes de la factura comercial. El contenido de una factura proforma es casi idéntico al de una factura comercial y se considera por lo general un acuerdo vinculante, aunque el precio puede cambiar antes de la venta final. Para el establecimiento de una CC (carta de crédito) o para el pago anticipado por el importador, los bancos prefieren una factura proforma a un presupuesto. En algunos países, en EE.UU. por ejemplo, la aduana puede aceptar una factura proforma (generada por el importador de EE.UU., no por el exportador) si la factura comercial requerida no está disponible en el momento de la presentación de los documentos de entrada (la entrada es el proceso de presentación de documentos en la Aduana). Las Aduanas pueden utilizar una factura proforma para evaluar y examinar las mercancías. Se requiere que el importador registrado deposite una fianza y produzca una factura comercial dentro de los 120 días siguientes a partir de la fecha de entrada. Si la factura comercial fuera necesaria a efectos estadísticos, el importador tendría que producir la factura comercial dentro de los 50 días siguientes a partir de la fecha que Aduanas libera la mercancía al importador. 6 Facturas proforma son ampliamente utilizadas en las transacciones internacionales, ya que son consideradas como un acuerdo vinculante entre el exportador y el importador. También pueden ser requeridas por algunos países como parte de sus procedimientos de licencias de importación. Los banqueros y las instituciones financieras utilizan facturas proforma para abrir cartas de crédito, anticipos, etc, los importadores, también. Fácilmente reconocibles por su similitud con las facturas comerciales, el formato de la factura proforma anima a los exportadores a incluir toda la información que deberá figurar en la factura comercial. Cuando a su empresa se le pida emitir una factura proforma, debe tener lo siguiente: • El título del documento debe decir “Factura proforma” claramente. • Nombre, dirección, número de teléfono y dirección de correo electrónico del exportador. • Vendido a: nombre, dirección, número de teléfono y dirección de correo electrónico. • Número de referencia de la factura proforma • Fecha de la publicación – La fecha de la factura proforma es la fecha del presupuesto. • Número de referencia de consulta del cliente o número de pedido, si está disponible. • Condiciones de pago (carta de crédito, fondo documental, pre- pago, T/T, cuenta abierta, etc). • Datos bancarios de los exportadores para asesorar/negociación de CC o los detalles del código SWIFT para transferencia bancaria. • Fecha estimada de envío. • Si hay más de un producto, el número de cada producto a partir del número 1. • Tipo de entrega y envío: Lote completo o parcial. • Indique el transbordo en su caso. • Cantidad enviada por lote. • Descripción completa del producto, incluya el código del Sistema Armonizado (HS code), si está disponible. • Indique claramente la moneda utilizada (USD, euro, yen, etc.) • El precio por unidad se debe incluir. 7 • El precio por unidad debe ser multiplicado por las cantidades presupuestadas para incluir el costo total de todos los productos. • Cualquier servicio adicional proporcionado por los proveedores debe ser detallado y añadido hasta llegar a un total. • Condiciones de venta, En caso de envío marítimo, utilizando últimas INCOTERMS (FOB, CIF, CFR, DDU, etc – puerto o destino convenido). • Identificar el número de unidad de medida, peso, contenedor, palets, cajas, etc, • El país de origen del producto. • El costo de cualquier documento adicional, inspección, legalización, etc, a cargo del importador o exportador. • Vigencia, nunca firme un compromiso con final abierto, recuerde que la fecha de validez se puede modificar. • Debe ser firmado para ser incluido. • Columna de Aceptación con la Firma, el título del comprador a incorporar en PI o carta de presentación. Recuerde que las facturas proforma son ofertas formales para vender. Cuando los compradores estén de acuerdo con todos los términos y condiciones de la factura proforma, el resultado será una orden de compra enviada por el comprador, lo que finalmente conducirá a un contrato de venta, es decir, si el comprador y el exportador están de acuerdo en tener un contrato de venta formal. El pedido proforma y el pedido de compra se deben comparar antes de que las mercancías se envíen para comprobar si hay discrepancias. En caso de haber discrepancia, el comprador debe ser notificado con prontitud para corregir cualquier error. 8 Factura comercial Se prepara si la venta se lleva a cabo. La factura comercial es la factura final del exportador al comprador que confirma el acuerdo. Podría tener los términos exactos de la factura proforma que se ofreció en primera instancia, o podría ser diferente debido a las negociaciones finales. Las facturas comerciales también son utilizadas por los gobiernos para determinar el verdadero valor de los bienes para la evaluación de los derechos de Aduana, la comprobación de las mercancías, y la recolección de estadísticas. Además, muchos países utilizan las facturas comerciales para controlar las importaciones. Es muy importante que el exportador consulte con el comprador el tipo de información que debe ser incluida en la factura comercial con el fin de pasar la Aduana del país del comprador. Aquí hay algunas áreas clave a considerar cuando se emite una factura comercial: 1. Debe ser emitida en la forma habitual para el comercio. La mayoría de los países requieren que se presente una factura comercial para cada envío. 2. Debe ser original, aunque algunos países aceptan fotocopias con una declaración de los proveedores extranjeros, expedidores o importadores verificando que se trata de una copia auténtica. 3. Cuando una factura no está disponible, en algunos países aceptan una factura proforma con la información adecuada para evaluar, examinar las mercancías, y recopilar estadísticas. Algunos países pueden requerir una Factura especial de Aduanas 9 Errores comunes de facturación de los exportadores Los siguientes son algunos de los muchos errores comunes de facturación que a menudo son hechos por los exportadores. Cualquiera de los siguientes errores pueden causar demora, sanciones paralizantes o la incautación total de los productos por parte de los funcionarios de las Aduanas. • Subfacturación, es decir, se declara menos que el valor real de los bienes. • Descripciones no muy precisas. • Varios artículos distintos agrupados como uno solo. • El proveedor no muestra la factura con descuento en el precio neto. • La omisión de las regalías, comisiones, embalajes y otras adiciones sujetas a derechos que componen el valor de mercado. • Los gastos de transporte y de seguros no desglosados por separado (algunos países no evalúan los gastos de transporte y de seguros). • Falta información pertinente o hay líneas en blanco. • Falta el país de origen. • Facturas no firmadas por el proveedor o el agente del proveedor. • Errores de cálculo en palabras y cifras. Recuerde, como mínimo, una factura siempre debe mostrar claramente el valor total de la factura, los cargos no gravables, agregar para alcanzar el valor de mercado (si imponible), y el valor neto de la mercancía importada. Al preparar cuidadosamente una factura proforma, el exportador puede aumentar las posibilidades de aceptación de la oferta por el comprador y, finalmente, aumentar las ventas de los exportadores y los beneficios. Debido a que la factura proforma es el primer documento que el comprador recibe por parte del exportador, hay una ventaja psicológica en la disposición, ya que lo más fácil para el comprador a hacer es aceptar la oferta propuesta. Ayude a su comprador a aceptar su oferta, proporcionando una factura proforma preparada a conciencia. 10

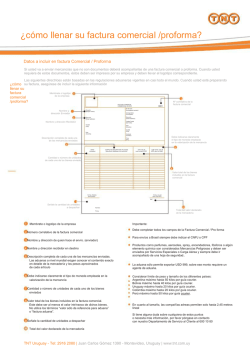

© Copyright 2026