01. Educación Financiera Experiencia del Perú - Superintendencia

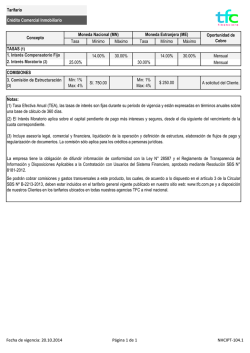

Educación Financiera Experiencia en el Perú Alfonso Eduardo Villanueva Velit Departamento de Educación e Inclusión Financiera Superintendencia de Banca, Seguros y AFP Perú 17 de octubre de 2014 AGENDA DE HOY….. 1. 2. 3. 4. Definición de educación financiera y su importancia. Mapeo de iniciativas de educación financiera: Sistema Financiero del Perú. La SBS y la educación financiera. Rumbo a una Estrategia Nacional de Inclusión Financiera (ENIF) en el Perú. 1. Definición de educación financiera y su importancia DEFINICIÓN EDUCACIÓN FINANCIERA «Es el proceso por el cual las personas, a través de una adecuada instrucción, mejoran sus conocimientos sobre productos financieros, desarrollan sus habilidades y son más conscientes sobre los riesgos financieros existentes. De esta manera, toman mejores decisiones, saben a dónde acudir por asesoría financiera con la finalidad de mejorar su bienestar financiero.» Fuente: OECD 2005 Proceso Desarrollo de habilidades Mejora de bienestar financiero IMPORTANCIA EDUCACIÓN FINANCIERA Competencias y capacidades financieras Evalúa sus capacidades financieras Consumidor Comprende productos más complejos y de mayores riesgos Decisiones financieras adecuadas Asigna eficientemente sus recursos La educación financiera es importante para dotar al consumidor de competencias financieras que le permitan evaluar sus capacidades financieras y comprender los beneficios y riesgos de los productos financieros; tomando decisiones financieras adecuadas. Es un pilar clave para garantizar una eficiente asignación de recursos, promoviendo la estabilidad del mercado financiero y de la economía en su conjunto. 2. Mapeo de iniciativas de educación financiera: Sistema Financiero del Perú INICIATIVAS DE EDUCACIÓN FINANCIERA EN EL SISTEMA FINANCIERO Objetivos Mapear programas de educación financiera implementados por instituciones financieras en el Perú. Identificar las mejores prácticas en programas de educación financiera que puedan ser replicados a nivel nacional. Desarrollar un código de buenas prácticas en educación financiera. Temario Programas de educación financiera Grupos objetivos Unidad Responsable Equipo Responsable Presupuesto Medición MAPEO DE INICIATIVAS DE EDUCACIÓN FINANCIERA EN EL SISTEMA FINANCIERO ¿Tiene programas de educación financiera? Entidades Bancos Financieras CMAC CRAC Edpymes Total SI 7 4 7 3 2 23 NO 11 6 6 6 5 34 TOTAL 18 10 13 9 7 57 NO 60% SI 40% Unidad Responsable de los Programas de educación financiera 12 10 8 6 4 2 0 10 8 4 1 Marketing Resp. Social Educación Financiera No tienen Unidad Responsable Marketing: Genera desconfianza en el consumidor debido a que sienten que la entidad sólo quiere venderles un producto 3. La SBS y la Educación Financiera LA SBS Y LA EDUCACIÓN FINANCIERA Misión Proteger los intereses del público, cautelando por la estabilidad, solvencia y transparencia de los sistemas supervisados, fomentar una mayor inclusión financiera y contribuir con el sistema de prevención y detección del lavado de activos y del financiamiento del terrorismo. ENFOQUE DE LA SBS EN EDUCACIÓN FINANCIERA La educación financiera debe ser una tarea que se inicia en la niñez y se prolonga en todas las etapas de la vida (OECD 2005). Existen ciertas decisiones y conocimientos que van ligados a ciertos periodos de la vida. Durante dichos momentos la persona se encuentra con mayor predisposición a aprender, facilitando la enseñanza. Las metodologías educativas deben estar adaptadas y focalizadas. La SBS ha dividido la población en cinco públicos objetivos : niños, adolescentes, jóvenes, adultos y adultos mayores. Además se han identificado los siguientes grupos de intervención: mujeres, microempresarios y población rural. EDUCACIÓN FINANCIERA SBS : GRUPOS OBJETIVOS Niños Ferias Educativas Educación Financiera en colegios Programas para familias Adolescentes Jóvenes y Adultos Adultos Mayores Programa de Asesoría a Docentes Programa de Charlas de Cultura Financiera Programa de Charlas de Cultura Financiera Educación Financiera en colegios Plataforma E-Learning Charlas de Orientación Futuros Pensionista Programa de Radios Campesinas OTROS GRUPOS DE INTERVENCIÓN: Mujeres Microempresarios Población rural EDUCACION FINANCIERA PARA NIÑOS EDUCACION FINANCIERA PARA NIÑOS Ferias Educativas Objetivos: Transmitir conceptos financieros básicos a niños y sus familias a través de actividades lúdicoeducativas. Cultivar el hábito del ahorro en niños, enfatizando su importancia para alcanzar sus metas de corto y largo plazo. Incentivar el adecuado manejo del dinero y de otros conceptos financieros básicos que le serán de utilidad a lo largo de la vida. EDUCACION FINANCIERA PARA NIÑOS Actividades lúdico-educativas Circuito del Ahorro de la SBS: Carrera del Ahorro Memoria del Ahorro Ruleta del Ahorro Circuito del Ahorro EDUCACION FINANCIERA PARA NIÑOS Materiales Educativos: Cuento EDUCACION FINANCIERA PARA NIÑOS Materiales Educativos: Historieta EDUCACION FINANCIERA PARA NIÑOS Obra de Teatro: “Ahorrar es Divertido” EDUCACION FINANCIERA PARA NIÑOS Tríptico con instrucciones Alcancía de dos ranuras Bolsa de tela Mini rompecabezas Caja de colores Pulseras de silicona individual Cartuchera, regla, borrador, lápiz y libreta de consejos 19 EDUCACION FINANCIERA PARA NIÑOS Región Junín VIDEO TORITO PROGRAMA DE EDUCACIÓN FINANCIERA PARA ADOLESCENTES EDUCACIÓN FINANCIERA PARA ADOLESCENTES PROGRAMA DE ASESORIA A DOCENTES El Programa de Asesoría a Docentes es un programa de la SBS creado a partir del acuerdo de Cooperación Interinstitucional firmado entre la Superintendencia de Banca, Seguros y AFPs y el Ministerio de Educación (MINEDU). El Programa tiene como objetivo final dotar de capacidades financieras a los alumnos de educación secundaria pública. A través del Programa se brinda capacitación a docentes de escuelas públicas, los cuáles mediante el efecto cascada, se espera que transmitan los conocimientos adquiridos a sus alumnos. Se espera que a través del programa, se genere un efecto multiplicador, al incidir positivamente en la vida futura de los alumnos, los docentes y sus familias. EDUCACIÓN FINANCIERA PARA ADOLESCENTES Convenio MINEDU DCN Convenio de Cooperación SBSMINEDU suscrito en el año 2006: busca empoderar a estudiantes, docentes y sus familias a través de la Educación Financiera. Resolución Ministerial N° 04402008-ED: Desde el año 2009, se incorpora en el Diseño Curricular Nacional contenidos de educación financiera. El Convenio abre las puertas a la SBS para que realice el Programa. El Perú es el primer país de Latinoamérica en incorporar a la educación financiera en su currícula escolar. 24 EDUCACIÓN FINANCIERA PARA ADOLESCENTES PROGRAMA DE ASESORIA A DOCENTES Desde el comienzo del Programa (2007), se han capacitado alrededor de 8 000 docentes a nivel nacional (25% de nuestro público objetivo). *Información al 31 Agosto de 2014. En el año 2012, se realizó una línea de base para evaluar el impacto del Programa en la mejora en los conocimientos de los alumnos en contenidos de Educación Financiera. Al cierre del 2013, el Programa logró tener presencia en todas las Regiones del país. EDUCACIÓN FINANCIERA: MARCO CURRICULAR NACIONAL Nuevo Marco Curricular Nacional: A cargo del MINEDU basado en aprendizajes fundamentales, competencias y capacidades. Participación SBS: Formular una competencia económica financiera enmarcada en el ejercicio de la ciudadanía. Futuro: Progresión y desarrollo de indicadores. Prueba PISA: En el 2015 Perú participará en el módulo de educación financiera. Aprendizaje Fundamental: Ejerce plenamente su ciudadanía Actúa ética y responsablemente respecto a los recursos económicos y financieros Competencia Capacidades Reconoce que es parte de un sistema económico y financiero Toma conciencia de su papel como agente económico Gestiona los recursos de manera ética y responsable PROGRAMA DE ASESORIA A DOCENTES Región Apurímac PROGRAMA DE ASESORIA A DOCENTES Docentes Pasco PROGRAMA DE ASESORIA A DOCENTES Huancavelica PROGRAMA DE ASESORIA A DOCENTES San Martín PROGRAMA DE ASESORIA A DOCENTES Materiales VIDEO PROGRAMA DE ASESORÍA A DOCENTES EDUCACION FINANCIERA PARA JÓVENES Y ADULTOS EDUCACION FINANCIERA PARA JÓVENES Y ADULTOS El Programa de Charlas de Cultura Financiera está dirigido a jóvenes, adultos y adultos mayores. El programa capacita a las personas en el uso responsable del dinero, así como, nociones básicas sobre los sistemas financieros, de seguros y de fondo de pensiones. Temas Finanzas Personales Importancia del ahorro El objetivo del programa es dotar a los participantes con conocimientos que les permitan desarrollar capacidades para la toma de decisiones informadas. Manejo del crédito Presupuesto Familiar Prevención y Seguros Sistema de pensiones EDUCACION FINANCIERA PARA JÓVENES Y ADULTOS *Información al 31 de julio de 2014. En los últimos 3 años, se ha capacitado a casi 30 mil personas a nivel nacional. A través de este programa, en el año 2014, se han capacitado a 9 000 jóvenes, adultos y adultos mayores del área urbana y rural. 35 EDUCACION FINANCIERA PARA JÓVENES Y ADULTOS 36 EDUCACIÓN FINANCIERA PARA JÓVENES Y ADULTOS: CANAL VIRTUAL 2014: Lanzamiento del Sistema de Gestión del Aprendizaje (E-Learning) (174 capacitaciones) 2012: Lanzamiento del nuevo portal web de Educación Financiera EDUCACION FINANCIERA PARA POBLACIÓN RURAL, MICROEMPRESARIOS Y MUJERES Transversal 38 PROGRAMA RADIAL DE EDUCACIÓN FINANCIERA EN ZONAS RURALES Objetivo del programa RED DE RADIOS CAMPESINAS Capacitar masivamente al poblador rural. Énfasis en zonas de pobreza y pobreza extrema del país. Difusión de contenidos para un adecuado manejo y conocimiento de los servicios financieros y de las funciones de la SBS. Público objetivo 1 850 000 oyentes de las zonas rurales de cobertura y alcance de las radios campesinas. AYABACA HUANCABAMBA CAJAMARCA HUARI AYAVIRI JULI OMATE TARATA Transversal AUDIO POBLACIÓN RURAL EDUCACION FINANCIERA MICROEMPRESARIOS Microempresarios 41 4. RUMBO A UNA ESTRATEGIA NACIONAL DE INCLUSIÓN FINANCIERA (ENIF) PERÚ 42 INCLUSIÓN FINANCIERA – LINEAS DE ACCIÓN Inclusión Financiera Marco Regulatorio Supervisión de Conducta de Mercado Supervisión Prudencial Transparencia Prácticas de Negocio Gestión de Reclamos Coordinación con otras instituciones Educación Financiera Ejemplo: Compromiso Maya Web SBS www.sbs.gob.pe Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo: Compromiso Maya Ejemplo de Depósitos Ejemplo: Compromiso Maya Ejemplo de Depósitos Ejemplo: Compromiso Maya INCLUSIÓN FINANCIERA – LINEAS DE ACCIÓN Inclusión Financiera Marco Regulatorio Supervisión de Conducta de Mercado Supervisión Prudencial Transparencia Prácticas de Negocio Gestión de Reclamos Coordinación con otras instituciones Educación Financiera Ejemplo: Marco Regulatorio: Crecimiento de Cajeros Corresponsales Operaciones Permitidas en Cajeros Corresponsales Cobranza de créditos Retiro de dinero Transferencia de fondos Depósito en efectivo en cuentas propias o de terceros Apertura y cierre de cuentas básicas, a solicitud del Pago de servicios y cobranzas en general Otros servicios Fuente: SBS COORDINACIÓN CON ENTIDADES A NIVEL NACIONAL Convenio Marco de Cooperación Programa de Asesoría a Docentes Nuevo Marco Curricular Nacional MINEDU MIDIS Convenio Marco de Cooperación Convenio Marco de Cooperación Programa de radios campesinas Programa de capacitación a población rural MINAG/ AGRORURAL SBS INDECOPI ASPEC CEFI (ASBANC) FSD Convenio Marco de Cooperación Uso de locales compartidos Elaboración de Guía de Educación Financiera del Sistema Privado de Pensiones Convenio de Cooperación Historietas de Educación Financiera Programa de Ferias de Educación Financiera para niños Comité Multisectorial para la Inclusión Financiera EDUCACIÓN FINANCIERA EN LAESTRATEGIA NACIONAL DE INCLUSIÓN FINANCIERA 2014 2013 2012 Invitación al Perú a participar en G20. Definición y principios de Inclusión Financiera. Elaboración de “Lineamientos de la estrategia nacional de inclusión financiera (“ENIF”) para el Perú enviado a la G20 según sus principios de Inclusión Financiera. Definición de Líneas de Acción de la ENIF: -Acceso -Uso -Calidad -Educación Financiera -Marco Institucional Decreto Supremo 029-2014, se crea la Comisión Multisectorial de Inclusión Financiera. Elaboración de la hoja de ruta para el diseño de la ENIF. Mesa de trabajo de Educación Financiera BCRP MEF SBS MIDIS NECESIDAD DE UNA ESTRATEGIA DE EDUCACIÓN FIANCIERA ¿Por qué? ¿Cómo? La educación financiera es importante para toda la población. Evaluación de situación actual, mapeo y coordinación con involucrados. Evitar duplicidad de esfuerzos. Definición del objetivo de la estrategia. Diferenciar entre educación financiera y marketing de ventas. Establecimiento de roles. Hoja de ruta sostenible con objetivos medibles y realistas. Implementación de programas, monitoreo y evaluación. La educación financiera forma parte de las líneas de acción de la CMIF (1); asimismo, se ha planteado crear un grupo de trabajo de educación financiera. (1) MEF, MIDIS, SBS, BN, y BCR “La educación financiera es la base para un sólido proceso de inclusión financiera a largo plazo” Gracias Contacto Correo electrónico: Alfonso Eduardo Villanueva Velit [email protected]

© Copyright 2026