informe diario del mercado de granos 30/10/2014 cotizaciones fob y

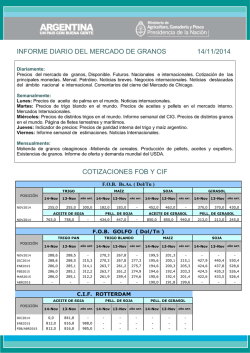

INFORME DIARIO DEL MERCADO DE GRANOS 17/11/2014 Diariamente: Precios del mercado de granos, Disponible. Futuros. Nacionales e internacionales. Cotización de las principales monedas. Merval. Petróleo. Noticias breves. Negocios internacionales. Noticias destacadas del ámbito nacional e internacional. Comentarios del cierre del Mercado de Chicago. Semanalmente: Lunes: Precios de aceite de palma en el mundo. Noticias internacionales. Martes: Precios de trigo blando en el mundo. Precios de aceites y pellets en el mercado interno. Mercados Internacionales. Miércoles: Precios de distintos trigos en el mundo. Informe semanal del CIG. Precios de distintos granos en el mundo. Página de fletes terrestres y marítimos. Jueves: Indicador de precios: Precios de paridad interna del trigo y maíz argentino. Viernes: Informe semanal de estimaciones. Noticias Internacionales. Mensualmente: Molienda de granos oleaginosos -Molienda de cereales. Producción de pellets, aceites y expellers. Existencias de granos. Informe de oferta y demanda mundial del USDA. COTIZACIONES FOB Y CIF F.O.B. Bs.As. ( Dol/Tn ) TRIGO POSICIÓN NOV2014 17-Nov 14-Nov 255,0 255,0 MAÍZ AÑO ANT. 300,0 17-Nov 14-Nov 180,0 ACEITE DE SOJA NOV2014 766,0 763,0 SOJA AÑO ANT. 182,0 - PELL. DE SOJA - 443,0 434,0 17-Nov 14-Nov 458,0 452,0 GIRASOL AÑO ANT. - ACEITE DE GIRASOL - 855,0 850,0 940,0 17-Nov 14-Nov 370,0 370,0 AÑO ANT. 430,0 PELL. DE GIRASOL 213,0 213,0 245,0 F.O.B. GOLFO ( Dol/Tn ) TRIGO PAN POSICIÓN TRIGO BLANDO 14-Nov NOV2014 281,6 288,6 - 263,4 270,3 - 197,8 199,5 - - - - DIC2014 281,6 288,6 313,5 263,4 270,3 277,2 193,9 195,6 213,4 432,9 427,9 518,3 ENE2015 281,1 286,0 312,4 258,6 263,7 275,4 193,1 194,6 202,9 432,5 424,6 516,4 FEB2015 281,1 286,0 310,6 258,6 263,7 274,7 189,2 194,6 201,0 429,5 424,5 514,7 MAR2015 281,1 286,0 310,6 256,7 261,9 274,3 189,2 190,6 199,0 427,7 422,6 514,7 ABR2015 - - - - - - 188,6 190,0 197,0 - - - AÑO ANT. 17-Nov 14-Nov SOJA 17-Nov AÑO ANT. 17-Nov 14-Nov MAIZ AÑO ANT. C.I.F. ROTTERDAM ACEITE DE SOJA POSICIÓN 17-Nov 14-Nov PELL. DE SOJA AÑO ANT. 17-Nov 14-Nov PELL. DE GIRASOL AÑO ANT. 17-Nov 14-Nov AÑO ANT. DIC2014 815,6 0,0 - - - - - - - ENE2015 803,2 812,0 986,7 - - - - - - FEB/ABR2015 803,2 812,0 985,4 - - - - - - 17-Nov 14-Nov AÑO ANT. MAY/JUL2015 COTIZACIÓN 797,0 812,0 DEL DÓLAR : 985,4 $ - - - - - - 8,412 CIERRE EN MERCADOS DE FUTUROS DE GRANOS Y DERIVADOS (Dls/Ton) CHICAGO TRIGO POSICIÓN 17-Nov 14-Nov NOV2014 - DIC2014 202,7 MAÍZ AÑO ANT. - 17-Nov - 206,0 - 236,8 - 14-Nov AÑO ANT. - 148,6 - SOJA - 150,3 375,2 - - - 380,8 375,7 470,5 203,5 206,8 240,5 153,7 155,2 169,5 383,6 378,6 465,1 MAY2015 206,0 209,3 242,0 157,1 158,6 172,6 385,9 380,9 459,4 JUL2015 208,5 211,5 240,9 160,0 161,3 175,5 387,6 383,0 457,5 AGO2015 - 387,9 383,3 451,4 SET2015 211,6 380,9 377,0 435,6 NOV2015 - 376,6 372,8 423,8 DIC2015 215,8 214,7 - 244,0 218,8 - 162,5 - - 163,8 - 248,2 - - AÑO ANT. MAR2015 - - 14-Nov ENE2015 - - 166,1 17-Nov 177,8 - 165,9 - 166,9 181,0 CHICAGO 17-Nov 14-Nov ACEITE SOJA AÑO ANT. - - KANSAS HARINA SOJA POSICIÓN - 17-Nov 14-Nov TRIGO AÑO ANT. 17-Nov 219,2 14-Nov DIC2014 426,7 418,8 452,5 715,4 709,9 892,2 ENE2015 408,6 402,3 447,2 718,9 713,0 898,2 MAR2015 390,1 385,9 437,1 723,5 717,8 906,5 220,5 223,5 257,3 MAY2015 385,1 380,5 427,6 729,1 723,3 914,5 221,8 224,8 256,9 JUL2015 385,1 381,2 423,3 734,1 728,6 922,6 221,7 224,2 253,8 AGO2015 385,0 381,4 416,0 735,2 730,2 925,3 SET2015 383,7 379,9 404,2 734,8 731,0 926,4 OCT2015 378,1 374,0 385,4 729,5 726,9 924,2 DIC2015 376,0 371,8 382,4 728,6 726,4 927,9 - 225,9 231,2 222,5 AÑO ANT. - 228,5 233,6 BUENOS AIRES TRIGO POSICIÓN 17-Nov MAIZ 14-Nov 17-Nov SOJA ROSARIO 14-Nov 17-Nov 14-Nov GIRASOL ROSARIO 17-Nov Disponible 140,0 144,0 125,0 125,0 291,5 288,5 NOV2014 140,0 144,0 125,0 125,0 291,5 288,5 - 288,0 285,0 - ENE2015 MAR2015 148,0 ABR2015 JUL2015 145,0 - MAY2015 140,0 140,0 136,5 137,0 159,0 155,0 - 255,6 272,0 14-Nov 272,0 - - - - 252,0 - - 256,6 - 257,4 261,3 MONEDAS Comprador Vendedor VALORES Actual Anterior ARGENTINA peso 850,95 851,15 MERVAL índice 9663,33 9749,70 AUSTRALIA dólar 114,85 114,72 PETRÓLEO dólar 75,36 75,42 BRASIL real 260,71 260,81 CANADÁ dólar 113,02 113,06 UNIÓN EUROPEA euro 80,30 80,29 JAPÓN yen 11646,00 11647,00 peso 2415,00 2425,00 dólar/onza 1185,00 1185,40 URUGUAY ORO LONDRES Valores de las monedas por 100 dólares de EE.UU *barril de crudo en Brent (Reino Unido). INFORMACIÓN DE PRECIOS DEL MERCADO DE GRANOS DEL DÍA 17/11/2014 EN DISTINTAS LOCALIDADES DE LA REPÚBLICA ARGENTINA. Localidad B. BLANCA NECOCHEA CAÑUELAS $ 1950 $ 1950 $2150 Condiciones DISP. DISP. DISP. Localidad S. MARTIN NECOCHEA LAS PALMAS B. BLANCA S. MARTIN Precio/ton U$S 132 $ 1100 U$S 133 U$S 140 U$S 140 Condiciones 6-7-8/2015 MARZO 2015 MARZO 2015 ABR./MAY MAR./ABR. Localidad B. BLANCA NECOCHEA GIRASOL Precio/ton MAÍZ COLZA SOJA SORGO CEBADA TRIGO Precio/ton U$S 300 U$S 300 Condiciones DIC./ENE. DIC./ENE. Localidad B. BLANCA B. BLANCA B. BLANCA Precio/ton U$S 250 $ 2320 $ 2330 Condiciones MAYO 2015 DISP. DISP. Localidad S. MARTIN S. MARTIN ROSARIO Precio/ton U$S 105 U$S 100 $ 980 Condiciones 3-4-5/2015 ABRIL 2015 DISP. Localidad B. BLANCA NECOCHEA B. BLANCA NECOCHEA NECOCHEA Precio/ton U$S 170 U$S 150 U$S 135 U$S 145 $ 1200 Condiciones ENE/FEB CER MARZO FORR. DIC/ENE FOR. ENERO FORR. DISP. Localidad B. BLANCA OLAVARRIA NECOCHEA Precio/ton U$S 148 U$S 105 U$S 135 Condiciones ENERO 2015 DICIEMBRE ENE./FEB. NOTICIAS China y Australia firman acuerdo de libre comercio -China y Australia firmaron el lunes un acuerdo preliminar de libre comercio que daría a la industria de servicios australiana un acceso mejor que el de todos sus competidores en el mercado chino, y a la agricultura australiana ventajas sobre sus rivales de Estados Unidos, Canadá y la Unión Europea, según las autoridades. El presidente chino, Xi Jinping, asistió a ceremonia en la que funcionarios australianos y chinos firmaron una declaración de intenciones que concluye oficialmente las negociaciones iniciadas en 2005. El acuerdo entre Australia y su principal socio comercial liberará de aranceles a un 85% de las exportaciones de bienes desde el primer momento, hasta llegar al 93% cuatro años más tarde, indicó el gobierno australiano. Canberra no aclaró qué porcentaje de exportaciones de bienes australianas están ahora libres de aranceles. A cambio, Australia levantará el umbral en el que empresas privadas de propiedad china pueden invertir en zonas no sensibles sin revisión del gobierno, de 248 millones de dólares australianos (218 millones de dólares) a 1.078 millones de dólares australianos. También se levantarán aranceles sobre productos manufacturados chinos. El ministro de Comercio, Andrew Robb, dijo que el acuerdo se firmaría el año que viene y podría entrar en vigor en marzo si el parlamento australiano lo aprueba para entonces. PRECIOS MUNDIALES DE ACEITE DE PALMA AL 17/11/2014 Origen Malasia/Indonesia Cualquier origen Malasia Malasia/Indonesia Cualquier origen Malasia Malasia Calidad Crudo* Crudo RBD** RBD RBD Oleína *** Estearina*** Cotización Nov. Dic. Ene. Cif Rótterdam Cif noroeste Eur. FOB Puertos Cif Rótterdam FOB Malasia FOB Malasia FOB Malasia --------------- --718.3 --758.3 688.2 690.9 700.8 --756.5 695.0 757.0 687.4 989.3 699.1 Precios expresados en dólares por tonelada. Crudo*: El aceite crudo presenta un color rojo anaranjado muy fuerte, debido al alto contenido en carotenoides, que alcanza niveles de 500-700 mg por litro. En consecuencia, el aceite sin refinar representa la fuente alimentaria más rica en compuestos carotenoides y algunos pueblos lo utilizan en forma natural, pero el caroteno se destruye en el proceso de refinación, mediante el cual se produce el aceite de color claro que prefiere la mayoría de los consumidores. RBD**: refinado, blanqueado y Desodorizado Oleína***: El fraccionamiento del aceite de palma permite obtener por un lado la oleína de palma, que es líquida a temperatura ambiente y por el otro la estearina de palma, de alto punto de fusión y que a la misma temperatura permanece sólida. Con un método de fraccionamiento más complejo, se puede obtener una tercera fracción, denominada intermedia, con propiedades que oscilan entre la oleína y la estearina y conteniendo aproximadamente un 60,0% de ácido palmítico y un 40,0% de ácido oleico. El aceite de palma reúne varias características importantes que determinan una gran versatilidad para ser utilizado en la alimentación y en la industria. Por un lado, tiene un alto contenido en glicéridos sólidos, lo que le confiere una gran consistencia sin necesidad de hidrogenación. Es muy resistente a los procesos oxidativos, lo que le confiere una vida útil muy larga, con la consiguiente posibilidad de ser almacenado durante mucho tiempo. También su contenido de triglicéridos de punto de fusión alto, permite su inclusión en la formulación de productos con un rango plástico muy alto, ideal para climas muy cálidos y para muchas aplicaciones industriales. El aceite de palma refinado, que es semisólido a temperatura ambiente (20º-22º), es utilizado como aceite para ensaladas y en formulaciones para margarinas, mantecas y grasas para panaderías. También es bueno para freír, por su baja cantidad de ácidos grasos poliinsaturados. La presencia de antioxidantes naturales y la ausencia del ácido linolénico confieren una excelente estabilidad al aceite y a la oleína de palma, que producen alimentos fritos con buen sabor y vida útil prolongada. Fuente: REUTERS Primeras cosechas de trigo muestran resultados dispares El exceso de agua y luego algunos problemas con el fusarium (hongo) le pegaron duro a los cultivos de trigo. Es que los rendimientos que están mostrando las primeras chacras que se están levantando no son buenos y se comienzan a ver problemas de calidades, aunque eran los cultivos que estaban mejor. Sebastián Mazzilli, asesor agrícola y productor granelero dijo a El País que hasta el momento, al menos en el norte donde los rindes están mejores, no se han visto chacras con producciones de 3.500 kilos por hectárea. Si bien hay predios con producciones de 3.200 kilos, también hay otros con 1.800 kilos por hectárea. El técnico, al igual que varios de sus colegas, aclaró que no se esperan rendimientos promedio buenos este año, pero recordó que las peores chacras —las más afectadas por el exceso hídrico— aún no se llegaron a cosechar. Las chacras que se sembraron más temprano, que son las que se están cosechando ahora, fueron menos afectadas por el exceso hídrico porque agarró a los cultivos más grandes. Según Mazzilli, el peso de grano está siendo bajo, habrá problemas porque la planta se secó antes. Se lleva un 15% del área cosechada, mucho más área cosechada en el norte que la que debería haber a esta altura del año, estimó. En años anteriores se terminaba de cosechar el trigo a fines de diciembre y ahora se estima que se completará el área en unos 15 días si el clima continúa ayudando. En esta zafra también hubo productores que decidieron quemar el trigo con herbicidas y plantar una soja de segunda, pero en la zona de Paysandú, hay muchos predios en que los cultivos se picaron y se destinaron a silo para las vacas. Por su parte, Carlos Dalmás, asesor independiente y productor, también destacó la disparidad que están mostrando las trillas. La calidad depende mucho de la variedad que se haya plantado, hay chacras que están con buena calidad y otras que están complicadas, destacó el experto. Dijo que en departamentos como Soriano, se están viendo mejores rendimientos, pero también mejores calidades. No va a ser un año de trigos de altos rendimientos, ni tampoco de calidades excelentes, destacó Dalmás. Los datos de la encuesta agrícola divulgados esta semana por la Dirección de Estadísticas Agropecuarias (DIEA) sorprendieron a productores y operadores, porque se espera un área de cultivos de trigo muy poco por encima de las 300.000 hectáreas, pero la encuesta manejó 398.000 hectáreas y un área total para los cultivos de invierno — abarcando cebada, avena para grano y colza— de 522,600 hectáreas. La reducción en el área de trigo respecto a la zafra anterior fue de 10% y en cebada cervecera se verificó un incremento de 59.000 hectáreas, arrojando un área total a nivel país de 99,500 hectáreas. Esa superficie supera en 38% a la plantada en la zafra 2013/14. En este cultivo, al igual que el trigo, hay chacras con rendimientos bastante buenos y otras que están muy complicadas en cuanto a calidad. En el norte, las primeras chacras están con rendimientos de entre 3.500 y 4.000 kilos por hectárea, pero comenzarán a bajar. Los cultivos que van quedando por trillarse, son los más comprometidos por el exceso hídrico que castigó la agricultura. Mazzilli recordó que en Paysandú hay un área grande de cebada forrajera que tiene por destino el picado para ensilaje en los tambos. Hay rendimientos excelentes de 4.500 kilos, sostuvo este asesor privado. Todos los técnicos coinciden en que a medida que avancen las trillas de trigo y cebada los rendimientos comenzarán a irse a pique, pero eso ya no es sorpresa para nadie. La siembra de soja está avanzando a muy buen ritmo. Según algunos operadores consultados por El País a nivel de soja de primera se deben estar a nivel país en cerca del 80% del área y los productores ya están pensando en plantar las segundas (como segundo cultivo). No sólo se viene registrando una excelente tasa de siembra, según los técnicos: también se están registrando buenos nacimientos a nivel de los cultivos implantados. Mientras tanto, el área de maíz es muy chica, pero los cultivos se ven muy bien comparando con lo que sucedía el año pasado a esta altura del año. Estos cultivos están precisando lluvias para poder mejorar los rendimientos y serán fundamentales las lluvias que se registren el mes que viene. Por la crisis, se achicó el mercado formal de semillas de soja Los productores compraron este año menos semillas fiscalizadas, es decir, aquellas sometidas a control en el ciclo de producción, y usaron más propias La industria semillera está en alerta: como consecuencia de la pérdida de rentabilidad del campo, este año los productores compraron menos semillas fiscalizadas de soja y, en cambio, se volcaron a usar más semillas propias guardadas luego de la última cosecha. El año pasado, 18 por ciento de la semilla que se utilizó para sembrar soja fue fiscalizado. Es decir, esa que los productores adquirieron a las empresas. Ahora, según estiman firmas agrupadas en la Asociación de Semilleros Argentinos (ASA), ese porcentaje bajará al 15 por ciento. Para tener una dimensión de la semilla fiscalizada, de los 20 millones de hectáreas que se están sembrando con soja, tres millones corresponden a ese mercado. El motivo de la caída en la semilla fiscalizada tiene que ver con que no cierran los números del productor y, entonces, éste trata de achicar costos y comprar menos semillas, expresó Ricardo Pettinaroli, gerente de marketing de Don Mario, una de las compañías líderes en soja. Como el año viene complicado, el productor está comprando menos semilla fiscalizada, usa menos tecnología y emplea más semilla propia. Va a caer la semilla fiscalizada, coincidió otra fuente de la industria. Según Pettinaroli, otro factor que puede haber influido en la performance de las ventas fue la complejidad que tuvo en un primer momento el sistema de pago de la regalía para el nuevo evento de soja que incorpora la resistencia a insectos, cuya tecnología es de Monsanto. Había una complejidad que hizo también que se compraran menos semillas, afirmó. Además del porcentaje de semilla fiscalizada, hay otro porcentaje en el mercado que es por regalía extendida, un sistema en el que el productor les paga un canon a las empresas cuando vuelve a sembrar una variedad que antes había adquirido. En este punto también hay otro dato preocupante: hoy las empresas están terminando de cobrar estas regalías de la última campaña con una caída. Del 16 por ciento de regalía extendida en el mercado se está bajando a 14 por ciento. Peor aún se estima que retroceda otro escalón, a 13/14 por ciento, cuando, el año próximo, las compañías vuelvan a cobras las regalías. Si se suma el 15 por ciento de semilla fiscalizada y el 14 por ciento de regalía extendida, se llega a que, este año, el mercado formal (fiscalizado más regalía extendida) representará un 29 por ciento del total sembrado. En la campaña anterior, el total se había ubicado en torno del 32 por ciento. Al margen de lo que es el mercado fiscalizado y de regalía, el resto de la siembra se hace con semilla de uso propio del productor, algo permitido por la ley de semillas, y con la denominada bolsa blanca, semilla que en cambio se comercializa de manera ilegal. La ilegalidad es un aspecto que inquieta a las compañías del sector. De acuerdo con las estimaciones del especialista Gustavo Idígoras, de la consultora BIM, el mercado informal representa unos 1300 millones de dólares. En cambio, fuentes de la industria semillera señalan que el mercado fiscalizado y de regalías ronda los 180 millones. Idígoras se refirió al momento actual de las empresas de la industria de semillas. Está atravesando un año muy duro, te diría el peor en los últimos 10 años. No sólo vendieron menos, sino que, además, los productores compraron menos semillas fiscalizadas para reducir sus costos, analizó. En los últimos años, a la industria también la afectó la baja en la superficie de trigo. Además, se sumó la caída en el área con maíz. Según proyecciones de la Bolsa de Cereales de Buenos Aires, en este cultivo se harían para grano comercial 570.000 hectáreas menos que el año pasado. Empresas semilleras de primera línea recortaron sus dotaciones de personal ante la caída del área maicera. Se habla de unos 200 despidos en el último tiempo. "Hubo un recorte importante en el sector por distintos motivos, entre otros, por la situación del negocio, admitió otra fuente consultada. Toda la industria semillera ocupa a unos 8000 trabajadores de manera directa y a otros 5700 indirectamente. La crisis de este año tuvo además otra manifestación. A pesar del lanzamiento de la nueva soja transgénica, que incorpora la protección contra insectos, las ventas no fueron hasta el momento todo que se había esperado. Había bolsas para 1,2 millones de hectáreas, pero hasta ahora no se logró pasar la mitad del potencial, contó otra fuente del sector. Esta menor performance es otro de los factores que impactaron en la caída de la venta de semillas fiscalizadas. Fuente: la Nación COMENTARIOS DE MERCADO TRIGO: Tendencia bajista adoptaron las cotizaciones del trigo pan. Se considera que el impacto de las bajas temperaturas hace que la siembra sea estimada en promedio del 59% en condición buena/excelente, sin mejoras ni empeoramiento respecto a la semana previa. MAIZ: Con un 87% cosechado, según estimaciones del mercado, se genera la presión de la cosecha con suficiente oferta y acotada demanda. Por ende se generan toma de ganancias y liquidaciones pero con cautela, ya que el clima con bajas temperaturas aumenta el consumo del forrajero en las dietas de animales en engorde. Dentro de este contexto, bajaron los precios en Chicago. SOJA: Firmes los futuros en Chicago. Se presenta activa demanda industrial y externa, ingresando China nuevamente, gestionando una compra por algo más de 110 mil ton.. Los operadores estiman que ya se lleva recolectado un promedio del 95% del cultivo. ACEITES Y HARINAS: Harinas y aceites en sintonía con la soja, terminaron con generalizadas subas. Responsable del Informe: Ing. Mario O. García. Colaboradores: Sr. Ricardo López, Ing. Rodolfo Grisolía.

© Copyright 2026