OM-DEST OLD MUTUAL DEUDA ESTRATEGICA, S.A. DE C.V.

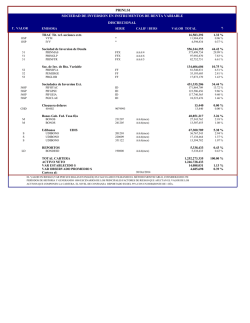

OM-DEST OLD MUTUAL DEUDA ESTRATEGICA, S.A. DE C.V. CARTERA DE VALORES AL 13 noviembre, 2014 Tipo Valor Emisora Serie VALORES EN DIRECTO VALORES GUBERNAMENTALES FED. NAC. IQ BPAG91 160512 LD BONDESD 160901 LD BONDESD 170223 LD BONDESD 170427 M BONOS 180614 M BONOS 210610 M BONOS 220609 M BONOS 231207 M BONOS 241205 S UDIBONO 160616 S UDIBONO 171214 S UDIBONO 401115 BANCARIOS CHD HSBC 3648045 94 BACMEXT 05 94 BINBUR 12-3 94 BINTER 12 PRIVADOS 91 AC 11 91 AC 13 91 CREAL 13 91 CREAL 13-2 91 KOF 11 91 LAB 13 91 NRF 13 91 TLEVISA 14 93 CREAL 00214 93 NAVISTS 02114 95 PEMEX 11-3 95 TFOVIS 11U SOCIEDADES DE INVERSIÓN EN INSTRUMENTOS DE DEUDA 51 PRINFGU FF1 TOTAL DIRECTO TOTAL DE INVERSION EN VALORES Calif. / Bursatilidad HR AAA HR AAA HR AAA HR AAA HR AAA HR AAA HR AAA HR AAA HR AAA HR AAA HR AAA HR AAA Cant. Títulos Valor Razonable Participación Porcentual 1,000,000 1,000,000 2,200,000 100,000 1,750,000 450,000 600,000 500,000 1,000,000 87,445 132,693 62,992 99,736,252.00 99,790,474.00 219,191,172.20 9,952,056.90 179,279,065.00 48,631,171.50 64,398,330.60 59,047,090.00 135,017,146.00 49,985,500.92 75,571,051.05 36,163,435.39 5.04 5.04 11.07 0.50 9.05 2.46 3.25 2.98 6.82 2.52 3.82 1.83 mxAAA mxAAA A(mex) 5,000 125,279 300,000 178,265 68,117.50 13,700,677.56 30,081,333.90 18,075,172.54 0.00 0.69 1.52 0.91 AAA(mex) AAA(mex) HR A+ HR A+ mxAAA AA(mex) mxAAA AAA(mex) HR2 HR3 mxAAA AAA(mex) 110,210 100,000 450,626 440,000 70,000 200,100 395,000 399,980 300,000 170,000 300,000 124,334 11,053,166.55 10,006,871.50 45,156,370.76 43,975,265.84 7,017,831.94 20,187,371.64 39,658,875.72 40,160,416.28 30,086,232.90 17,020,623.04 33,183,957.00 42,372,391.98 0.56 0.51 2.28 2.22 0.35 1.02 2.00 2.03 1.52 0.86 1.68 2.14 29,056,155 501,704,405.49 1,980,271,827.70 1,980,271,827.70 25.34 100.00 100.00 AAA/2 CLASIFICACIÓN IDDIS CALIFICACIÓN AAA/5F VaR Promedio 0.194% Límite de VaR 1.039% El riesgo se mide por el concepto de VaR. El VaR se define como la pérdida máxima esperada a un cierto nivel de confianza y en condiciones normales de mercado. Por ejemplo, si se tiene una inversión de 100 pesos y un VaR diario de 2% al 95% de confianza, significa que nuestra inversión puede perder como máximo 2% en un día. Ahora bien, Al hacer el cálculo a un nivel de confianza del 95%, podríamos esperar que de cada 100 días existan cinco en el que la inversión genere una pérdida mayor al 2%. La metodología utilizada para el cálculo del Valor en Riesgo (VaR) es a través de un método paramétrico en la cual la volatilidad del fondo será estimada mediante la suavización exponencial de Risk Metrics. A grandes rasgos, lo que se hace para medir el riesgo es tomar la cartera del fondo del día a valuar y se toman los precios históricos de los instrumentos en los que está invirtiendo la Sociedad de Inversión. Con esto se calcula una distribución de probabilidad empírica y se calculan los cuantiles muestrales tales que nos den la máxima pérdida esperada al nivel de confianza del 95% asumiendo que la distribución de los rendimientos es normal. _________________________________________________ JORGE DAVID GALVIS SUÁRES / ÁLVARO MONTERO AGÓN Principales tenencias del fondo subyacente PRINFGU TENENCIA DEL FONDO TENENCIA INDIRECTA INSTRUMENTO SUBYACENTE DEL OM-DCP Cetes 5.35% 1.35% Bonos Prot.Ahorro pago 25.16% mensual 6.37% Bonos Prot. Ahorro pago18.21% Trim. 4.61% BONDES D 42.08% 10.66% REPORTOS 9.21% 2.33%

© Copyright 2026