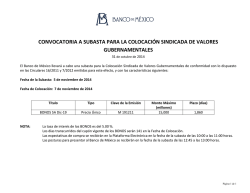

Primera venta

2. Infraestructuras Extractivo ANÁLISIS DE LA Primera venta/venta en lonja SITUACIÓN DEL Acuicultura SECTOR Transformación Comercialización Consumidor final Desarrollo litoral Pág. 35 Importancia de los puertos por volúmenes de facturación Importancia de los puertos por volumen de facturación Existen 12 puertos en el Cantábrico con volumen de facturación elevado y 5 están en el País Vasco. Sin Embargo el número de puertos en Galicia es superior al resto del Cantábrico aunque la mitad de esos puertos tienen un volumen de facturación bajo. Volumen de facturación Alto Volumen de facturación Medio Volumen de facturación Bajo Observamos otro número importante de puertos gallegos (21) con facturación media (posibles futuros competidores) Fuente: Elaboración propia a partir datos del MARM Pág. 36 ANÁLISIS DEL SECTOR Nota: los datos de 1985 y 2000 basados en información de las cofradías y la de 2008 Bajura: Volúmenes de primera venta en notas de venta Volúmenes de venta en lonja en toneladas (Comparativa 1985, 2000 y 2008) 20.000 18.000 16.000 14.000 12.000 10.000 8.000 6.000 4.000 2.000 Sa nt ur tz i O nd ar ro a M un da ka Le ke iti o El an tx ob e Be rm eo Ar m in tz a Pa sa ia M ut ri k u ib ia H on da rr et ar ia G on os tia /S .S . 0 Puertos Donostia/S.S. Getaria Hondarribia Mutriku Pasaia Armintza Bermeo Elantxobe Lekeitio Mundaka Ondarroa Santurtzi Total C.A.E. 1985 750 5.483 4.767 1.846 2.135 104 11.229 190 1.593 41 11.667 80 39.886 2000 2.271 11.818 8.647 1.246 9.341 0 11.318 1 1.416 1 19.271 11 65.340 2008 896 17.753 9.562 173 7.056 16 6.909 11 1.107 8 9.591 0 53.082 D Volúmenes de venta en lonja en euros (Comparativa 1985, 2000 y 2008) 25.000 20.000 15.000 10.000 5.000 Sa nt ur tz i nd ar ro a O M un da ka Le ke iti o El an tx ob e Be rm eo Ar m in tz a Pa sa ia M ut ri k u ib ia H on da rr et ar ia G D on os tia /S .S . 0 Puertos Donostia/S.S. Getaria Hondarribia Mutriku Pasaia Armintza Bermeo Elantxobe Lekeitio Mundaka Ondarroa Santurtzi Total C.A.E. 1985 624 8.624 8.487 2.783 5.676 101 18.419 304 2.689 70 15.814 112 63.704 Fuente: Elaboración propia a partir de datos aportados por IKT Pág. 37 ANÁLISIS DEL SECTOR 2000 3.171 17.200 12.808 1.117 23.309 11.615 8 2.515 11 21.085 33 92.874 2008 1.432 15.552 9.647 203 22.869 56 6.452 15 631 48 7.922 64.827 Bajura: Volúmenes (Toneladas) de venta por especie 2008 por puerto Anchoa (2006) Atún (2008) Donostia San Sebastián 0,92% Lekeitio 0,01% Lekeitio 0,04% Berm eo 0,80% Bonito (2008) Ondarroa 5,01% Lekeitio 1,92% Ondarroa 22,31% Getaria 41,78% Berm eo 1,78% Pasaia 14,16% Mutriku 0,06% Hondarribia 49,16% Getaria 45,00% Pasaia 0,49% Verdel (2008) Donostia San Sebastián 0,26% Hondarribia 21,42% Merluza (2008) Besugo (2008) Resto 0,72% LekeitioMundaka 3,25% 0,00% Hondarribia 6,59% Mutriku 0,07% Elantxobe 0,01% Donostia San Sebastián 2,18% Pasaia 27,45% Ondarroa 10,22% Berm eo 20,60% Getaria 36,76% Pasaia 4,08% Berm eo 3,38% Elantxobe Lekeitio 0,10% 2,65% Mundaka 0,02% Getaria 44,38% Arm intza 0,09% Chicharro (2008) Ondarroa 57,15% Donostia San Sebastián 2,21% Berm eo 22,69% Mutriku 0,01% Hondarribia 18,99% Getaria 25,70% Ondarroa 6,79% Pasaia 2,71% Hondarribia 23,78% Pasaia 99,28% Mutriku 0,49% Fuente: Elaboración propia a partir de datos aportados por IKT Pág. 38 ANÁLISIS DEL SECTOR Ondarroa 72,55% Bajura: Evolución del volumen y del precio en función del destino Consumo fresco Congelado 107.859.667 15.737.607 102.744.805 90.825.957 102.701.625 101.957.007 11.142.436 10.200.428 68.722.655 75.252.744 11.275.435 7.836.969 55.404.334 48.427.363 6.886.889 43.907.696 54.937.389 5.765.050 49.258.673 38.565.668 3.772.573 4.255.341 26.621.323 2.429.082 4.208.324 3.528.891 3.506.313 1.634.419 2003 2004 2005 2006 2007 2008 2009 2003 2004 2005 2006 Transformación 10.360.067 10.171.732 8.710.037 Euros Kg 7.045.346 4.596.367 4.124.515 3.023.335 4.592.472 4.120.135 2.683.677 2.560.446 2.127.521 2.715.009 884.090 2003 2004 2005 2006 2007 2008 2009 Fuente: Elaboración propia a partir de datos aportados por IKT Pág. 39 ANÁLISIS DEL SECTOR 2007 2008 2009 Evolución de precios por especie (2000-2008) Volumen de subasta (Tn) Precio (€) 8,29 Besugo 20,55 16,80 0,15 3,62 4,95 1,58 1,70 9,8 19,17 Besugo 13,9 0,01 1.844,00 7,3 0,64 Merluza 3,64 3,84 4,25 3.780,34 2.913,23 2.448,07 3.413,40 3.661,36 3.257,35 2.633,24 1.843,73 1.936,94 26.003,61 22.415,80 Verdel 16.677,67 13.186,07 4.973,93 Verdel 15.956,55 22.228,93 17.382,44 4.570,04 2.347,06 2.464,18 4.544,77 4.727,74 5,25 4,08 4,15 4,39 4,65 4,38 Merluza 12.612,53 Chicharro 17,13 10.126,12 8.351,19 Chicharro 6.150,72 5.562,59 2000 2001 2002 2003 2004 2005 0,33 0,32 0,49 0,36 0,38 0,5 0,44 0,38 0,28 0,54 0,61 0,81 0,74 0,76 0,58 0,58 0,53 0,62 2006 2007 2008 Fuente: Elaboración propia a partir de datos aportados por IKT Pág. 40 ANÁLISIS DEL SECTOR 17,86 22,38 Evolución de precios por especie (2000-2008) –Cont.Volumen de subasta (Tn) Precio (€) 3,23 6.005,42 3,02 7.817,51 2,31 14.128,20 2,8 10.553,32 Bonito 8.260,70 Bonito 2,87 2,93 6.557,94 3,88 4.056,13 4.051,26 3,53 2,82 9.841,57 Atun 1.254,47 1.795,81 936,93 2.860,28 1.471,49 467,44 2.105,05 2.282,59 1.214,95 0,00 0,00 780,57 164,70 4,01 4,61 4,63 3,04 3,86 Atún 5,71 3,22 3,24 3,81 11,31 5,73 Anchoa 6.619,90 Anchoa 3,96 4,7 2.780,94 3,51 4.955,97 1,71 18.950,49 17.020,54 2000 2001 2002 2003 2004 1,7 2005 2006 2007 2008 Fuente: Elaboración propia a partir de datos aportados por Itsamendikoi Pág. 41 ANÁLISIS DEL SECTOR OPPAO (Altura Ondarroa): evolución del volumen y el precio Evolución del volumen (Kg) por especie (2002-2009) 12000000 10000000 8000000 6000000 4000000 2000000 2002 0 2005 Merluza Rape negro Congrio Rape blanco Gallos Chipiron Verdel Lirio Salmonete 2008 2009 Evolución del precio (€) por especie (2002-2009) 7 6 5 4 3 2 1 0 Merluza Rape negro Congrio Rape blanco Gallos Chipiron Pág. 42 Verdel Lirio Salmonete Fuente: Elaboración propia a partir de datos aportados por Itsamendikoi ANÁLISIS DEL SECTOR OPPAO (Altura Ondarroa): precio y volumen por especie (2002, 2005, 2008 y 2009) 2002 2005 1800000 1600000 7 4000000 8 6 3500000 7 3000000 6 2500000 5 2000000 4 1500000 3 1000000 2 500000 1 0 0 1400000 5 1200000 1000000 4 800000 3 Kilos PMP 600000 2 400000 5.000.000,00 8,00 4.500.000,00 7,00 4.000.000,00 on et e Li rio Sa lm de l Ve r iro hi p C R 3.000.000,00 7,00 2.500.000,00 6,00 6,00 3.500.000,00 3.000.000,00 5,00 2.500.000,00 4,00 2.000.000,00 3,00 5,00 2.000.000,00 4,00 Kilos 1.500.000,00 PMP 3,00 1.000.000,00 1.500.000,00 2,00 2,00 et e on Sa lm Li rio de l Ve r n iro hi p C G al co R ap e bl an on g C ap e R lo s 0,00 rio 0,00 ne gr o 1,00 lu za 500.000,00 er et e on n Li rio Sa lm Ve r co iro hi p C G al € R ap e bl an on g o C ne gr ap e er de l 0,00 lo s 0,00 rio 1,00 lu za 500.000,00 M 1.000.000,00 R € 2009 2008 M n lo s G al bl an co rio ap e lu za Kg € on g Lirio C Gallos Chipiron Verdel ne gr o Rape blanco ap e Congrio R Rape negro M Merluza er 0 0 Kg PMP 1 200000 Kg Kilos Fuente: Elaboración propia a partir de datos aportados por Itsamendikoi PMP: Precio Medio Ponderado Pág. 43 ANÁLISIS DEL SECTOR Kilos PMP Además de la subasta a la baja (sistema utilziado en los puertos vascos) existen otros sistemas de comercialización en primera venta que se utilizan en Europa Subasta a la baja previa llegada de embarcación: Variante de la subasta a la baja que se realiza sin estar presentas las capturas en lonja. El director de la subasta estima el volumen de capturas a subastar en función de las indicaciones de los armadores e informa a los comercializadores sobre el volumen final de las capturas que se pondrán a la venta. Subasta al alza: Se fija un precio de salida para el producto y éste va elevándose con cada puja efectuada por los compradores interesados en la partida de pescado. Cuando se detiene la pujase adjudica el lote al comprador que haya ofrecido el precio más alto. Subasta al mejor postor: Tipo particular de subasta al alza que consiste en el que el Director de Subasta recibe de forma secreta las ofertas de precio de un conjunto de compradores, procediendo a adjudicar el lote a la oferta más elevada. Subasta mixta: Combinación de la subasta a la baja y al alza. Inicialmente se produce una subasta a la baja para continuar al alza tras la primera puja. Subasta on-line: Sistema de subasta en cualquiera de sus formas pero utilizando información electrónica vía internet para lo que se requiere previamente una perfecta normalización de los productos y la implantación de un sistema que garantice su trazabilidad Contratos de aprovisionamiento: Los contratos de aprovisionamiento o suministro son relaciones comerciales directas establecidas entre armadores (de forma independiente o asociada) y un operador comercial o industrial que tienen por objeto el suministro de una parte o la totalidad de las capturas de la flota a cambio de un precio estable y definido para un tiempo dado. Comercialización directa: Oferta de producción pesquera normalizada, identificada y comercializada a través de una red propia o franquicias de establecimientos de venta mayorista o minorista que marquen sus propios precios de venta al consumidor Pág. 44 ANÁLISIS DEL SECTOR La primera venta es el primero de los pasos en la comercialización del producto pesquero, que continúa con una serie de intermediarios Empresas pesqueras Captura de género y conservación Desembarque del pescado Transporte a lonja y subasta En algunos casos, elaboración en el mar 1ª VENTA Mayoristas en origen Mayoristas en destino Detallistas Consumidores Fuente: Informe AZTI sobre Innovación en Canales de Comercialización Pág. 45 ANÁLISIS DEL SECTOR El comprador en primera venta valora a la hora de adquirir el pescado Valor del producto Valor de servicio 1ª transformación en puerto: clasificación, diferentes tamaños de cajas, etc. Calidad del pescado Frescura del pescado Horario fijo de subasta y de entrega Seguridad de aprovisionamiento Seguridad de aprovisionamiento Presentación del producto: Envasado Información del tipo de producto que va a entrar, la calidad y en qué cantidad Conservación del producto (cadena de frío) Variedad de especies Especies: más valoradas y apreciadas en el mercado Volumen de pescado Pescado fileteado, desespinado, desengrasado y listo para cocinar. Rapidez de descarga Más servicios Condiciones higiénico – sanitarias Trazabilidad del producto Facilidades logísticas (horarios, formatos, cadena de frío, etc.) Valor del Identificación Valor económico Identificación de origen: Pescado del Cantábrico (no registrado) Reconocimiento de producto/país Precio Tasa que va a pagar el comprador por la compra Oscilaciones de precio Disminución de coste: logístico, de tranformación, etc Poner en valor el producto pesquero fresco Pág. 46 ANÁLISIS DEL SECTOR

© Copyright 2026