Anterior

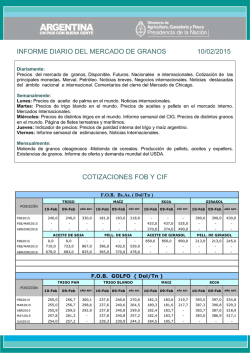

INFORME DIARIO DEL MERCADO DE GRANOS 09/02/2015 Diariamente: Precios del mercado de granos, Disponible. Futuros. Nacionales e internacionales. Cotización de las principales monedas. Merval. Petróleo. Noticias breves. Negocios internacionales. Noticias destacadas del ámbito nacional e internacional. Comentarios del cierre del Mercado de Chicago. Semanalmente: Lunes: Precios de aceite de palma en el mundo. Noticias internacionales. Martes: Precios de trigo blando en el mundo. Precios de aceites y pellets en el mercado interno. Mercados Internacionales. Miércoles: Precios de distintos trigos en el mundo. Informe semanal del CIG. Precios de distintos granos en el mundo. Página de fletes terrestres y marítimos. Jueves: Indicador de precios: Precios de paridad interna del trigo y maíz argentino. Viernes: Informe semanal de estimaciones. Noticias Internacionales. Mensualmente: Molienda de granos oleaginosos -Molienda de cereales. Producción de pellets, aceites y expellers. Existencias de granos. Informe de oferta y demanda mundial del USDA. COTIZACIONES FOB Y CIF F.O.B. Bs.As. ( Dol/Tn ) TRIGO POSICIÓN FEB2015 09-Feb 06-Feb 240,0 240,0 MAÍZ AÑO ANT. 330,0 09-Feb 06-Feb 183,0 181,0 SOJA AÑO ANT. 09-Feb 06-Feb GIRASOL AÑO ANT. 220,0 - - - 09-Feb 06-Feb 390,0 390,0 AÑO ANT. 430,0 FEB/MAR2015 - - - - - - 437,0 435,0 537,0 - - - ABR/ENE2016 - - - - - - 374,0 373,0 490,0 - - - ACEITE DE SOJA PELL. DE SOJA ACEITE DE GIRASOL PELL. DE GIRASOL 0,0 0,0 - - - - 850,0 850,0 890,0 FEB/MAR2015 723,0 723,0 863,0 402,0 402,0 542,0 - - - - - - ABR/ENE2016 683,0 673,0 825,0 370,0 370,0 476,0 - - - - - - FEB2015 213,0 213,0 245,0 F.O.B. GOLFO ( Dol/Tn ) TRIGO PAN POSICIÓN TRIGO BLANDO 06-Feb FEB2015 256,7 256,0 296,2 240,6 239,6 267,3 183,6 181,4 220,2 397,0 395,2 537,0 MAR2015 256,7 256,0 295,5 240,6 239,6 263,6 181,6 179,4 218,2 390,8 388,9 531,5 ABR2015 259,5 259,0 289,0 240,8 240,3 256,9 183,7 181,5 - 387,6 385,8 520,8 MAY2015 261,3 260,9 - 240,8 240,3 256,9 183,7 181,5 - 386,9 386,5 519,0 JUN2015 257,2 256,2 - 230,9 230,1 240,2 185,7 183,7 - - - - AÑO ANT. 09-Feb 06-Feb SOJA 09-Feb AÑO ANT. 09-Feb 06-Feb MAIZ AÑO ANT. 09-Feb 06-Feb AÑO ANT. C.I.F. ROTTERDAM ACEITE DE SOJA POSICIÓN PELL. DE SOJA 09-Feb 06-Feb FEB2015 0,0 776,0 - - - - - - MAR2015 758,1 765,0 - - - - - - - ABR2015 758,1 759,0 941,7 - - - - - - MAY/JUL2015 746,7 748,0 936,3 - - - - - - AÑO ANT. 09-Feb 06-Feb PELL. DE GIRASOL AÑO ANT. 09-Feb 06-Feb AÑO ANT. - - - 939,0 - - - - - OCT2015 746,7 748,0 - - - - - - - ENE2016 0,0 762,5 - - - - - - - COTIZACIÓN DEL DÓLAR : AGO/OCT2015 $ 8,566 CIERRE EN MERCADOS DE FUTUROS DE GRANOS Y DERIVADOS (Dls/Ton) CHICAGO TRIGO POSICIÓN 09-Feb 06-Feb MAÍZ AÑO ANT. 09-Feb 06-Feb SOJA AÑO ANT. 09-Feb 06-Feb AÑO ANT. MAR2015 194,7 193,6 212,2 154,0 151,9 174,9 359,5 357,7 489,2 MAY2015 194,8 194,4 212,8 157,3 155,1 177,2 361,9 360,1 484,1 JUL2015 196,0 195,2 214,5 160,1 158,1 179,3 364,0 362,1 476,9 AGO2015 - 363,9 362,0 459,7 SET2015 198,8 358,4 356,7 431,6 354,4 352,7 412,2 - - 198,0 217,5 - - 162,6 - DIC2015 203,3 ENE2016 - MAR2016 206,0 205,1 225,7 169,0 167,1 MAY2016 206,9 206,0 226,3 171,2 169,4 JUL2016 207,1 204,8 225,0 173,2 SET2016 209,0 206,7 227,3 DIC2016 213,8 211,3 230,5 222,2 - - 165,8 - - 160,7 NOV2015 202,4 - - 179,9 - - 164,1 181,1 - - 06-Feb 413,9 184,6 358,3 356,8 415,4 186,9 359,8 358,3 415,8 171,3 188,2 361,7 360,4 416,8 170,1 168,1 184,7 - - - 168,3 166,5 184,8 - - - KANSAS ACEITE SOJA AÑO ANT. - 354,8 HARINA SOJA 09-Feb - 356,3 CHICAGO POSICIÓN - 09-Feb 06-Feb TRIGO AÑO ANT. 09-Feb 06-Feb AÑO ANT. MAR2015 363,3 363,1 492,1 705,7 701,5 850,1 207,1 206,4 238,6 MAY2015 356,0 356,2 473,9 710,3 706,4 857,1 208,1 207,6 234,6 JUL2015 353,7 353,5 460,4 714,5 710,3 863,8 209,4 208,4 230,3 AGO2015 352,8 352,4 440,8 716,1 711,4 864,6 SET2015 351,4 351,0 417,3 715,0 710,3 863,1 OCT2015 347,6 347,2 388,9 708,8 704,6 857,4 DIC2015 346,8 346,2 385,3 707,9 703,9 857,4 ENE2016 347,4 347,0 384,5 712,5 708,3 859,4 MAR2016 349,2 348,9 385,3 717,6 713,6 862,7 222,5 221,7 239,0 MAY2016 349,2 349,0 385,0 722,0 718,0 865,7 223,1 222,1 239,2 JUL2016 - - - - - - 221,0 220,0 237,3 SET2016 - - - - - - 224,4 223,4 240,1 DIC2016 - - - - - - 228,1 227,1 242,8 213,4 218,8 - 212,6 218,2 - 233,0 237,3 - BUENOS AIRES TRIGO POSICIÓN 09-Feb MAIZ 06-Feb 09-Feb SOJA ROSARIO 06-Feb 09-Feb GIRASOL ROSARIO 06-Feb Disponible 131,0 128,0 110,0 110,0 272,0 272,0 ENE2015 131,0 128,0 110,0 110,0 272,0 272,0 MAR2015 129,5 130,0 125,0 125,0 243,0 243,0 237,7 237,5 MAY2015 JUL2015 145,8 147,5 126,5 MONEDAS 09-Feb 275,0 06-Feb 275,0 125,5 Comprador Vendedor VALORES Actual Anterior ARGENTINA peso 865,70 865,90 MERVAL índice 9106,80 9008,58 AUSTRALIA dólar 127,84 127,78 PETRÓLEO dólar 53,54 52,28 BRASIL real 277,35 277,55 CANADÁ dólar 124,47 124,54 UNIÓN EUROPEA euro 88,14 88,13 JAPÓN yen 11849,00 11851,00 peso 2446,00 2451,00 dólar/onza 1241,00 1241,75 URUGUAY ORO LONDRES Valores de las monedas por 100 dólares de EE.UU *barril de crudo en Brent (Reino Unido). INFORMACIÓN DE PRECIOS DEL MERCADO DE GRANOS DEL DÍA 09/02/2015 EN DISTINTAS LOCALIDADES DE LA REPÚBLICA ARGENTINA. Localidad GIRASOL Precio/ton MAÍZ COLZA SOJA SORGO CEBADA NECOCHEA QUEQUEN ROSARIO JUNIN U$S 205 $ 1.385 U$S 210 $ 1.400 U$S 225 Condiciones MARZO./2015 DISP. MARZO./2015 DISP. MARZO./2015 Localidad ROSARIO S. MARTIN B. BLANCA B. BLANCA S. MARTIN Precio/ton $ 1.050 U$S 126 U$S 132 $ 1.120 U$S 123 Condiciones DISP. ABRIL./2015 MARZO./2015 DISP. MARZO./2015 Localidad S. MARTIN Precio/ton U$S 382 Condiciones DISP. Localidad S. MARTIN G. LAGOS G. LAGOS S. MARTIN JUNIN Precio/ton U$S 237 U$S 237 $ 2.230 $ 2.230 $ 2.200 Condiciones MAYO/2013 MAYO/2013 DISP. DISP. DISP. Localidad S. MARTIN S. MARTIN ROSARIO Precio/ton U$S 120 $ 1.000 $ 1.000 Condiciones ABRIIL/2015 DISP. C/D DISP. S/D Localidad NECOCHEA QUEQEUN B. BLANCA Precio/ton U$S 185 U$S 190 Condiciones FOR./AGO.2015 FOR.AGO.2015 TRIGO B. BLANCA Localidad B. BLANCA S. MARTIN Precio/ton U$S 160 U$S 145 Condiciones DISP. ABRIL./2015 U$S 190 FOR./MAR NOTICIAS Café, caju, soja y caña podrán ser resistentes a la sequía Ante la falta de lluvias en algunas regiones, Embrapa viene trabajando en semillas genéticamente modificadas para que los cultivos resistan más la falta de lluvias. Hay investigaciones con soja, café, castaña de caju y caña de azúcar. Según Embrapa, en los últimos diez años, Brasil dejó de producir 55 millones de toneladas de soja solamente en Paraná y Rio Grande do Sul, por falta de agua. El perjuicio fue calculado en cerca de US$ 27.000 millones. Existen trabajos que buscan aumentar la resistencia a la seca de algunas especies vegetales, como también mejorar la eficiencia en el aprovechamiento del agua, tanto en la agricultura en áreas secas o dependiente de las lluvias, como en la agricultura irrigada. Esto es muy importante, toda vez que el sector agrícola consume, en promedio, 70% del agua existente — dijo el investigador de Embrapa Semiárido Luís Henrique Bassoi. En la soja, fue introducido un gen que la torna más resistente a la sequía. En la comparación con la soja normal, fue constatada una mejoras del 13,5% en la productividad. En el café, después que su genoma fue identificado, se encontró un gen que torna otros granos más resistentes a la seca. El mismo está siendo testado en soja, maíz, trigo, caña de azúcar, arroz y algodón. Fuente: Reuters PRECIOS MUNDIALES DE ACEITE DE PALMA AL 26/01/2015 Origen Malasia/Indonesia Cualquier origen Malasia Malasia/Indonesia Cualquier origen Malasia Malasia Calidad Crudo* Crudo RBD** RBD RBD Oleína *** Estearina*** Cotización Feb. Mar. Abr. Cif Rótterdam Cif noroeste Eur. FOB Puertos Cif Rótterdam FOB Malasia FOB Malasia FOB Malasia ---------648.5 645.5 ----640.7 ----648.4 645.0 ----638.7 ----648.0 640.0 Precios expresados en dólares por tonelada. Crudo*: El aceite crudo presenta un color rojo anaranjado muy fuerte, debido al alto contenido en carotenoides, que alcanza niveles de 500-700 mg por litro. En consecuencia, el aceite sin refinar representa la fuente alimentaria más rica en compuestos carotenoides y algunos pueblos lo utilizan en forma natural, pero el caroteno se destruye en el proceso de refinación, mediante el cual se produce el aceite de color claro que prefiere la mayoría de los consumidores. RBD**: refinado, blanqueado y Desodorizado Oleína***: El fraccionamiento del aceite de palma permite obtener por un lado la oleína de palma, que es líquida a temperatura ambiente y por el otro la estearina de palma, de alto punto de fusión y que a la misma temperatura permanece sólida. Con un método de fraccionamiento más complejo, se puede obtener una tercera fracción, denominada intermedia, con propiedades que oscilan entre la oleína y la estearina y conteniendo aproximadamente un 60,0% de ácido palmítico y un 40,0% de ácido oleico. El aceite de palma reúne varias características importantes que determinan una gran versatilidad para ser utilizado en la alimentación y en la industria. Por un lado, tiene un alto contenido en glicéridos sólidos, lo que le confiere una gran consistencia sin necesidad de hidrogenación. Es muy resistente a los procesos oxidativos, lo que le confiere una vida útil muy larga, con la consiguiente posibilidad de ser almacenado durante mucho tiempo. También su contenido de triglicéridos de punto de fusión alto, permite su inclusión en la formulación de productos con un rango plástico muy alto, ideal para climas muy cálidos y para muchas aplicaciones industriales. El aceite de palma refinado, que es semisólido a temperatura ambiente (20º-22º), es utilizado como aceite para ensaladas y en formulaciones para margarinas, mantecas y grasas para panaderías. También es bueno para freír, por su baja cantidad de ácidos grasos poliinsaturados. La presencia de antioxidantes naturales y la ausencia del ácido linolénico confieren una excelente estabilidad al aceite y a la oleína de palma, que producen alimentos fritos con buen sabor y vida útil prolongada. Fuente: REUTERS Analistas reducen proyecciones para cosecha de soja en Brasil Analistas de AgRural y FCStone recortaron sus proyecciones para la cosecha de soja de Brasil porque el clima seco de enero afectó el potencial de los cultivos, aunque aún se espera que alcance volúmenes récord. En un reporte, AgRural redujo en 3,1 millones de toneladas su estimado para la cosecha, a 91,9 millones de toneladas. La consultora dijo que la siembra inusualmente tardía tras la falta de lluvias en octubre significó que los cultivos hayan estado aún desarrollándose en la región centrooeste en enero, por lo que ahora están especialmente susceptibles a la reciente sequía. El ritmo de la cosecha es menor al de hace un año atrás y la recolección se encuentra un 9 por ciento completa a nivel nacional frente al 12 por ciento del mismo periodo en 2014, según AgRural. Por su parte, analistas brasileños de FCStone internacional también redujeron su pronóstico para la cosecha de soja 2014/15 a 92,8 millones de toneladas, desde 93,5 millones de toneladas del mes anterior. El clima seco ha afectado fuerte al estado de Goiás, en el centro-oeste de Brasil, pero las lluvias abundantes en el sur de la región productora limitaron los daños a la cosecha, dijo FCStone en su informe. Las precipitaciones en el centro-oeste han mejorado en febrero y se espera que puedan evitar más pérdidas, aunque también podrían demorar la cosecha. La agencia gubernamental de suministros agrícolas CONAB dará a conocer sus proyecciones oficiales para la cosecha brasileña este jueves. Pese a las estimaciones más bajas, se espera que la cosecha aún supere las 86,12 millones de toneladas obtenidas el año anterior debido a un aumento de la superficie plantada. Fuente: Reuters AgRural redujo su estimación de zafra de soja en Brasil La cosecha de soja 2014/15 de Brasil deberá alcanzar a 91,9 millones de toneladas, según indicó la consultora agrícola AgRural en su último reporte, que redujo dicha proyección en 3,1 millones de toneladas en comparación con su proyección anterior. Los problemas climáticos afectaron los cultivos incluso en Mato Grosso, que no acostumbra enfrentar escasez de lluvias durante la definición de los rindes de soja, explicó la consultora. A pesar de eso, Brasil recogerá una cosecha récord, con un crecimiento del área plantada que compensará holgadamente las menores productividades en algunas áreas. El clima tuvo un comportamiento inverso al habitual en sus mapas de lluvia de enero de 2015. Mientras que el sur recibió volúmenes superiores a la media, contrariando la tradicional sequía de inicio de año, en el Centro-Oeste faltó agua, afirmó AgRural en su reporte. La productividad media nacional fue estimada ahora en 48,6 sacas por hectárea, ante 50,3 sacas de la previsión anterior. Segun AgRural, el atraso en las siembras en el Cerrado, provocado por falta de lluvias en octubre fue decisivo para la baja en la cosecha, ya que buena parte de esas áreas todavía estaba llenando granos en enero, en el momento de mayores temperaturas y falta de humedad de esta temporada. Fuente: Reuters CIERRE DEL MERCADO DE CHICAGO TRIGO: A la espera de las estimaciones del USDA, los privados anticiparon, que el organismo, disminuya el nivel mundial de existencias. En tanto, Kansas, registró coberturas pues, se espera un rápido ingreso de Egipto, licitando exclusivamente trigo estadounidense. MAIZ: Con firmeza se comportaron los contratos, en una operatoria compradora, donde siguen las ideas, de que el USDA, difundirá mañana, sus estimaciones con ligeras variantes en los stocks y datos de producción global. SOJA: Generalizadas alzas mostraron los futuros de la oleaginosa. La tendencia positiva, fue impulsadas compró durante enero, unas 7.0 millones de toneladas, con activa presencia en el mercado. Las ganancias se limitaron, por las precipitaciones en el sur de Brasil, durante el pasado fin de semana, que aseguran buenos rindes a cosecha. ACEITES Y HARINAS: Harinas y aceites, terminaron sus operaciones con firmeza siguiendo la tendencia del poroto. Responsable del Informe: Ing. Mario O. García. Colaboradores: Sr. Ricardo López, Ing. Rodolfo Grisolía.

© Copyright 2026