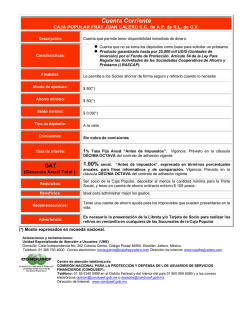

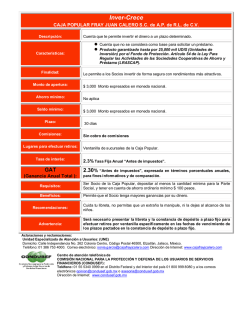

Conquista tus