Predicciones Fallidas de los Economistas - Radio Nacional

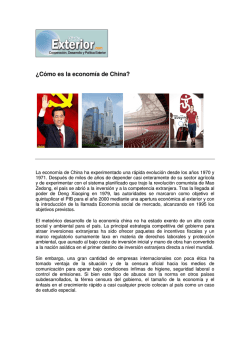

Predicciones Fallidas de los Economistas Liberales 2014 SERGIO SOLOAGA AIXA RATTA SERGIO CHOUZA Índice: Inflación: Página 2 Dólar Oficial: Página 7 Dólar Oficial, CCL y Dólar Bolsa: Página 11 Reservas: Página 14 Inversiones: Página 18 Sector Agroexportador: Página 22 Conclusiones en números: Página 24 Página | 1 Inflación: 10 de febrero, Domingo Felipe Cavallo: "En el peor escenario, la inflación será del 50% en 2014 y se duplicará en 2015". 28 de febrero, Diego Giacomini (Economía y Regiones): “De acuerdo con nuestras estimaciones, de mediar un cambio de humor que redujera la demanda de dinero a su valor de equilibrio, es decir 5 puntos porcentuales en términos del producto menos que en la actualidad, el salto en los precios sería del 50%”. A lo largo del año los economistas del establishment cargaron las tintas contra el alza en el nivel general de precios. Las teorías económicas que relacionan a la inflación con una mala administración de la hacienda pública, suelen ser el mascarón de proa de los medios opositores para fustigar al Gobierno y las políticas de inversión social focalizadas en sectores vulnerables. La principal falacia de los analistas liberales implica la generación de índices de precios simplificados, con una metodología poco idónea o fragmentaria, debido a aspectos como: Canastas de bienes y servicios acotadas en cantidad o en variedad. Elección tendenciosa de los bienes/servicios entre primeras marcas, segundas marcas y bienes/servicios públicos. Elección tendenciosa de los bienes/servicios en pos de estratos de alto poder adquisitivo y en detrimento del consumo de una familia promedio. Fuentes de información poco fidedignas. Ej: seguimientos de precios vía internet. Relevamientos de precios en zonas geográficas localizadas, que no son representativos de otras regiones. Con esto, es fácil comprender que la gran mayoría de las consultoras privadas que hacen seguimientos de precios adolecen de la rigurosidad metodológica necesaria para garantizar la consistencia del índice. En el siguiente gráfico se explicitan algunas de las Página | 2 incongruencias en las que caen las mediciones de las consultoras e institutos de bajo sustento técnico y/o reducido rango de injerencia. ÍNDICES DE PRECIOS IPC CABA Y LAS CONSULTORAS BS. AS. CITY Y ELYPSIS (en variaciones interanuales) 6,4% 5,9% 5,4% 4,9% 4,4% 3,9% 3,4% 2,9% 2,4% 1,9% 1,4% IPC CABA Elypsis Bs As City Fuente: Dirección de Estadística y Censos CABA y consultoras privadas Como se ve al analizar la evolución del IPC Caba, el índice de la consultora Bs. As. City y el índice de la consultora Elypsis, a diferencia de una situación normal donde coincidan las tendencias de los índices, se observa una fuerte volatilidad y la ausencia de un patrón común. Así, se detecta una variabilidad continua en el índice que detecta la mayor inflación mensual, situación que no podría encontrarse en caso de que las metodologías de medición sean homogéneas y se refieran a la misma canasta de consumo, con el mismo universo bajo estudio y las mismas condiciones de registro. Si observamos, en cambio, las pautas sistemáticas por medio de las cuales se rige el nuevo IPCNu relevado a partir del año entrante por el Indec, se debe destacar: Se constituyó una canasta representativa por medio de 6 canastas regionales de 520 variedades en total (de las cuales 470 son comunes). El operativo de campo incluyó a 146 localidades censales, pertenecientes a 40 aglomerados urbanos. En total, en cada campaña se relevan alrededor de 230.000 precios, en más de 13.000 locales informantes, para lo cual se emplean a más de 290 agentes a cargo del Indec. Cumplimenta todos los requerimientos específicos recomendados por el Fondo Monetario Internacional. En resumen, la robustez técnica del IPCNu garantiza el desarrollo de un indicador coherente de la evolución promedio de los precios de los bienes y servicios de la economía. Desde de enero de este año, cuando se comenzó a implementar, se estuvo Página | 3 verificando un proceso de suavizamiento gradual en los porcentajes de avance del índice. Esto decantó en una marcada desaceleración para mitad del año, la cual se estabilizó para el cierre de 2014 y redundará en un alza de precios en torno al 24% para el acumulado anual. A continuación se presentará un gráfico con la evolución de la variación interanual del avance de precios, para cada uno de los meses del 2014. Se incluye la referencia a los hechos de la coyuntura económica que tuvieron mayor impacto en la realización del índice. ÍNDICE DE PRECIOS AL CONSUMIDOR NACIONAL URBANO (en variaciones interanuales) 4,0% Ampliación Fallo Corte Suprema NY. Precios El gob. decide Cuidados no aceptar el 3,5% 3,0% 2,5% 2,0% 1,5% 1,0% 0,5% reclamo de los fondos buitre. 3,7% 3,4% Regulaciones BCRA gestión Reservas Vanoli superan U$S 30.000 millones 2,6% 1,8% 1,4% 1,3% 1,4% 1,3% 1,4% 1,2% 1,1% 1,1% 0,0% Fuente: Indec Así se observa el marcado decrecimiento en el índice de inflación oficial, en base a la recomposición de los fundamentos de la economía. A su vez es importante destacar que, independientemente de los niveles, la tendencia del IPCNu se mantiene a la baja en los últimos meses y para los inicios del año próximo. En tal sentido, la baja en el precio del crudo a nivel internacional permitió primero garantizar el mantenimiento de su precio y, posteriormente, generar una baja en los combustibles del 5% (aplicable desde el mes de enero). Esta medida impactará positivamente en todos los eslabones de la cadena productiva, implicando una ganancia de competitividad para las empresas y un mayor ingreso disponible para los consumidores, contribuyendo por ende a menguar el avance en los precios. Página | 4 08 de febrero, Luis Palma Cané (Fimades): “Es más que claro que la inflación en este país es un fenómeno estrictamente monetario, que deriva de una emisión de alrededor de 40% que está destinada a financiar el déficit fiscal creciente”. En tal sentido, comentó: Va camino al 40 por ciento cómodamente”. Por último vamos a refutar una de las principales falacias argumentales de la derecha ortodoxa. Se trata de la tesis que plantea que la inflación es un fenómeno unicausal, provocado por la administración poco prudente de los gobiernos populistas, los cuales no adecúan eficientemente su hoja de balance y toman gastos por encima de sus ingresos. Según esta hipótesis, la emisión irresponsable de moneda, para cubrir baches que deja el exceso del gasto público, se traduce en inmediatos y equivalentes brotes inflacionarios que distorsionan los precios relativos al interior de la economía, desincentivando el ahorro y la inversión. Sin embargo en los últimos años, y más aún en 2014, este postulado se encuentra lejos de sustentarse. Muy en contrario de estas teorías de manual, en la práctica se puede ver que no hay ningún tipo de relación directa entre los dos fenómenos. O sea, en los datos podemos observar que cuando el Banco Central más aumenta el dinero circulante, menos pronunciado es el alza de precios en Argentina. Para demostrar lo que planteamos, tomamos el período que va desde inicios de2012 hasta la actualidad. Como se puede ver en el gráfico, en aquellos períodos donde más aumentaba la emisión por parte del Banco Central, más reducidos eran los incrementos en los índices de precios (independientemente de si se usan los datos oficiales o los de consultoras privadas). En cambio, en el último período, cuando la autoridad monetaria mantuvo más estático el ritmo de emisión de moneda, mayor dispersión de precios se produjo. En números, con un crecimiento de la emisión promedio en torno al 32,7% para los años 2012/2013, el índice de inflación utilizado por los medios opositores, el llamado “IPC Congreso”, mostraba un aumento mensual promedio del 3%. En cambio, para el año 2014 con emisión promedio del BCRA creciendo al 19,4% promedio, el índice de precios mensual es cercano al 3% promedio. Es incongruente, en base a su lógica de razonamiento, que cuanto más alta esté la emisión menor sea el alza de precios y cuando la emisión del BCRA baja, más se incremente su indicador de precios. Con todo, los incrementos actuales en las dos variables de interés muestran una inflación creciendo al 40,6% para el IPC Congreso, lo cual es incompatible con un aumento de la emisión en torno al 20,5% ya que, en base a su propia teoría, ambas Página | 5 variables deberían crecer de forma equilibrada. A continuación los gráficos mencionados: ÍNDICES DE PRECIOS VS EMISIÓN MONETARIA (en variaciones mensuales e interanuales) Mayor variación de la emisión, menor variación de precios Menor variación de la emisión, mayor variación de precios 5,0% 40% 4,5% 35% 4,0% 3,5% Base Monetaria 30% 3,0% 25% 2,5% 20% 2,0% 15% 1,5% 10% 1,0% 5% 0,5% 0% 0,0% Índice Precios Indec Índice Precios Congreso Indice de Precios 45% Base Monetaria Fuente: Banco Central, Indec y Consultoras Privadas Como conclusión, recapacitar que el fantasma de la inflación ha sido históricamente utilizado como una variable de desestabilización de los gobiernos, sobre todo de las experiencias populares latinoamericanas. Los analistas liberales, intencionalmente corren el foco de las reales causales del aumento general de precios: la concentración de mercados, las estructuras productivas poco diversificadas y la inercia en las expectativas de los agentes. Al sobredimensionar el fenómeno inflacionario como la madre de todos los males, omiten destacar los logros en materia económica de un Gobierno que hace más de once años centra sus políticas en la creación de puestos de trabajo, puntal esencial de un modelo de desarrollo inclusivo como canal inevitable para asegurar la justicia social. Página | 6 Dólar oficial: 25 de marzo, Maximiliano Castillo Carrillo (Consultora ACM): "… el ritmo de los últimos días es consistente con un tipo de cambio de $10,8 por dólar a fin de año y una devaluación anual de 49%". 27 de enero, Consultora y Calificadora de riesgo internacional Moody’s "Esperamos una devaluación superior al 50% del peso argentino a un tipo de cambio de 12 pesos por US dólar para el fin del año". Una de las operaciones mediáticas que se han repetido con mayor persistencia en los últimos meses se ha enfocado en la evolución del mercado cambiario y la posibilidad fogoneada desde ciertos sectores de que el gobierno nacional incurriría en reiteradas devaluaciones de la moneda doméstica. Llegando ya al final del 2014 podemos realizar un balance de los diferentes pronósticos esbozados por estos grupos en torno a la cotización del dólar, argumentando que nada de lo que se intentó instalar terminó produciéndose. Las visiones exageradamente pesimistas que se instalaron en los diferentes medios de comunicación estuvieron lejos de cumplirse y en el escenario actual se distingue una plena estabilidad en torno al valor presente y futuro de la divisa norteamericana. Tal vez la pregunta a realizarse, es si lo que estamos presentando son meramente pronósticos errados o si en realidad estamos en frente de una maquinaria de formación de opinición pública que pretende instalar el desánimo general en pos de generar desbalances en las cuentas externas para allanar el camino hacía gobiernos más afines a sus intereses económicos. Diversos referentes políticos, medios de comunicación dominantes, consultoras, y economistas asesores de los principales partidos opositores, han formulado a lo largo del año los más ridículos pronósticos sobre la evolución de dólar. No sólo estuvieron lejos de acertar en sus presagios sino que también generaron un clima de desconfianza desmedida en los diferentes agentes económicos. Después de un 2013 de crecimiento económico moderado, se conjugaron al inicio del último año los resabios de la crisis financiera internacional, la devaluación de otras Página | 7 monedas latinoamericanas y la necesidad de adecuar la competitividad de algunas economías regionales. Lo anterior, sumado a numerosas corridas financieras contra nuestra moneda, derivó en la necesidad de modificar el punto de equilibrio de paridad del peso respecto al dólar, y por lo tanto se registró un reacomodamiento cercano al 20% en los últimos diez días del mes de enero de 2014. A su vez, en aquellos primeros meses de alta incertidumbre y baja liquidación de divisas por parte de los sectores exportadores, se registraron pérdidas en las reservas del BCRA por aproximadamente U$S 2.500 millones. Sin embargo, la corrección propiciada en el tipo de cambio lejos estuvo de volverse más pronunciada a lo largo de los meses o de modificar el poder adquisitivo de los trabajadores en moneda dura. A contraposición de lo planteado por los economistas citados, el corrimiento cambiario no se trató de un ajuste ortodoxo de convencional, sino de una readecuación de la cotización del dólar a la evolución de los precios interno. Así, si observamos la evolución punta a punta en el año 2014 de la divisa norteamericana, podemos notar un avance nominal en torno al 30,7%. Este ritmo no fue homogéneo durante el año, ya que hubo un mayor desplazamiento del dólar en la última semana de enero y luego una suave flotación ascendente en lo restante del año. Pero, independientemente de la incredulidad de ciertos analistas económicos, cabe recordar que el Gobierno Nacional estableció desde aquel primer momento en que la divisa tuvo su corrección anual que el punto de flotación de convergencia macroeconómica se encontraba en el entorno de los $8. Otro punto interesante surge de comparar el alza del tipo de cambio en relación a otros indicadores de evolución nominal de la economía. En los siguientes gráficos, apelamos al análisis conjunto de evolución del dólar, los precios (en base a un índice pesimista como el de la consultora privada Bein & Asociados) y la variación salarial promedio, en función al índice de salarios. DÓLAR OFICIAL VS ÍNDICE PRECIOS BEIN Y VARIACIÓN DE SALARIOS (en niveles y variación total anual) Índice Bein 1000 +32,5% Pesos por Dólar Índice de Salarios 200 8,5 190 8,0 180 7,5 170 7,0 160 7,5 6,5 150 7,0 6,0 140 5,5 130 5,0 120 4,5 110 900 800 700 +30,7% 600 500 400 Pesos por Dólar 9,0 +34,9% 9,0 8,5 8,0 6,5 +30,7% 5,5 100 5,0 octubre-13 diciembre-13 febrero-14 Índice de Precios BEIN Dólar oficial (promedio mensual) 6,0 Índice de Salarios abril-14 junio-14 agosto-14 octubre-14 Dólar oficial (promedio mensual) Fuente: Banco Central, Indec y Consultoras Bein & Asociados Página | 8 Tal cual puede observarse, si se analiza la evolución conjunta del avance en la cotización del dólar oficial con la medición del aumento de precios promedio en base a Bein, se nota una paridad a lo largo del año. En concreto, los precios se incrementaron en 1,8 puntos porcentuales por encima del dólar. Como se sabe, para que exista una devaluación, en términos reales, la suba del tipo de cambio nominal debe ser mayor a los precios. Pero como se ve para el año 2014, y en base a uno de los indicadores inflacionarios más usados por la prensa opositora, los precios internos crecieron levemente por encima del tipo de cambio nominal. Esta simple refutación permite afirmar que en el año recientemente finalizado, no hubo devaluación real en Argentina. De igual modo, se puede notar que el dólar se movió más de 4 puntos porcentuales por debajo del promedio de alza de salarios. Esto indica que, en términos de capacidad adquisitiva de moneda extranjera, el trabajador registrado argentino no ha visto deteriorada su situación en 2014 respecto del año anterior, sino que la misma mejoró. Por otro lado, es relevante analizar los vaticinios concretos de diferentes consultoras, influyentes formadoras de opinión en el mundo económico, con el propósito de pasar revista de las proyecciones que realizaban sobre el valor de la divisas a principios de año. Es así que, en base a lo registrado, la consultora Bein & Asociados estimó un dólar de $9,10 para fin de año, al igual que Broda & Asociados. En su lugar, Ecolatina lo posicionó en $9,40. Mientras tanto ACM Consultores $9,50, Elypsis y Tiscornia & Asociados lo ubicaron en el orden de los $9,50. Por último, Econviews arriesgó la cifra de $9,80. En todos los casos las estimaciones realizadas estuvieron considerablemente alejadas de la cotización de $8,55, aquella que marcó la pizarra al último día del año. A continuación se ubican gráficamente las predicciones fallidas en términos de la evolución del tipo de cambio y en comparación al número finalmente alcanzado por el dólar oficial. Todas las consultoras con marcada intencionalidad política o, cuanto menos con modelos de proyección poco precisos, han sobreestimado la cotización de la moneda estadounidense. PREDICCIONES FALLIDAS DE LAS CONSULTORAS PRIVADAS RESPECTO A LA COTIZACIÓN DEL DÓLAR $10 $10 $10 $9 $9 $9 $9 $9 $8 $8 $8 $8 $ 9,8 $ 9,5 $ 9,5 $ 9,5 $ 9,4 $ 9,1 $ 9,1 $ 8,55 Econviews Elypsis Tiscornia & Asociados ACM Ecolatina Broda & Bein & Asociados Asociados Dólar Oficial Real Fuente: elaboración propia en base a consultoras privadas Página | 9 La cotización del dólar se encuentra lejos de reflejar los valores pronosticados por las consultoras y economistas a lo largo del año. El dólar oficial se mantuvo estable desde su valor de convergencia macroeconómica de los $8, con un leve movimiento del 7% para redondear el año en $8,55. Esta brecha de más de 50 centavos respecto de la profecía más moderada de las consultoras muestra con claridad lo impreciso de sus estimaciones y lo profundamente sesgado de sus análisis, carentes de sustento teórico. Página | 10 Dólar ilegal, CCL y dólar bolsa: 16 de enero, Aldo Pignanelli (Frente Renovador) “Hoy el valor del dólar a diciembre de 2013, si uno toma una paridad a dólar oficial $9. Con una inflación de arriba del 35% como va a ser en 2014 no hay que ser matemático ni un gran economista para proyectar que $9 multiplicado por 35% está dando algo así como un dólar de $12. Si mantenemos las restricciones a través del cepo cambiario y una brecha del 50%-60% nos va a dar a fin de este año un blue tal vez de $16, $17 o $18”. 27 de agosto, Tomas Bulat “Por ahora, el dólar ilegal se va a mantener en $14 (…) pero cuando se gaste $120.000 millones más y las reservas sean menos y el dólar no va a ser $14 sino que va a estar más cerca de $16 o $17”. Un escenario muy similar al del dólar oficial lo encontramos en el segmento ilegal, que cobró impulso en varios tramos del año que termina. Protagonista principal de las reiteradas corridas que los especuladores financieros le propiciaron a nuestra economía, el dólar ilegal y demás variantes (contado con liquidación, dólar bolsa, etc.) han sido la variables vedette a la hora de fogonear un clima de inestabilidad en los mercados que amenazaba con poner en jaque a la economía en su totalidad. No es necesario adentrarse en profundidad en el mercado del dólar negro para entender la precariedad de la lógica imperante en la formación de precios y expectativas en su interior. El sólo hecho de considerar que no se conoce la información sobre las cantidades negociadas, es el mejor parámetro para entender que su evolución no es resultado del libre juego de la oferta y la demanda, sino de un proceso especulativo dominado por actores concentrados del mercado financiero (sociedades de bolsa, grandes cuevas financieras con bancos vinculados, etc.). Para enfocar el análisis, vamos a ubicar en el tiempo la evolución de los diferentes tipos de cambio no oficiales. Dada la lógica de formación de precios en estos segmentos, se tiene un amplio grado de correlación entre las series. Además de las Página | 11 tendencias compartidas, es apropiado reconocer los picos pronunciados como potenciales momentos de corridas cambiarias. A continuación el gráfico en cuestión, con sus puntos más significativos: EVOLUCIÓN DE LOS DIFERENTES TIPOS DE CAMBIO Y QUIEBRE DE TENDENCIA A PARTIR DE LA NUEVA GESTIÓN DEL BCRA (OCTUBRE) $18 -12% $ 15,75 $16 $ 13,80 $14 $ 14,99 $12 $ 15,2 $10 $ 12,40 $ 11,29 -26% $8 $6 ene-14 -17% feb-14 mar-14 abr-14 may-14 jun-14 CCL jul-14 BOLSA ago-14 sep-14 oct-14 nov-14 dic-14 BLUE Fuente: BCRA, Bolsar y datos de mercado Como se puede ver, el dólar contado con liqui (aquel que surge de comprar una acción en el mercado local en pesos y venderla en Estados Unidos en dólares) llegó a cotizar $15,20 a fines de septiembre pero luego mantuvo una tendencia decreciente hasta caer por debajo de los $11,30 pesos en diciembre, verificando el desplome más pronunciado, superior al 25% en comparación a su valor máximo. Situación similar sucedió con el dólar bolsa (el que surge de la compra-venta de bonos nominados en dólares en el mercado local), cuyos valores máximos también se registraron cerrando el mes de septiembre, en el entorno de los $15, para luego disminuir al final de año a menos de $12,5 (17% de caída). Respecto al dólar blue, llegó a rozar los $16 en septiembre registrando un valor de $15,95 el día 24 de dicho mes. Posteriormente se desinfló, en conjunto con el mercado especulativo, tocando pisos de $12,65 en noviembre. Sin embargo, la demanda estacional de fin de año determinó un nuevo aumento que lo posicionó en torno a los $13,8 en el cierre de 2014, esto es, 12% bajo el máximo de septiembre y más de $8 por debajo de las profecías de los economistas desestabilizadores. En el gráfico anterior también se puede visualizar como a partir de la llegada de Vanoli al BCRA (el primer día del mes de Octubre) comenzó una tendencia decreciente del dólar en todas sus variantes. Este aspecto refleja la importancia de las expectativas en la conformación del tipo de cambio y suma evidencia respecto de la nula relación entre los fundamentos macroeconómicos del país y el intento de desestabilización financiera desarrollado en los meses previos a su llegada a la entidad. En este sentido, la caída que ha experimentado el dólar blue en los últimos meses no se puede comprender sin Página | 12 una serie de políticas implementadas a partir de la llegada de Vanoli al BCRA, entre las que se cuentan: La mejora de las tasas de interés mínimas de los depósitos constituidos en plazo fijo, incentivando el ahorro en moneda local por medio de la disminución del spread bancario. Los mayores controles a las sociedades de bolsa y grandes cuevas financieras, lo cual permitió desbaratar maniobras ilegales de triangulación de activos y uso de información privilegiada La mayor disponibilidad de reservas a partir de la activación del swap con China, el ingreso de cuantiosos flujos de dólares gracias a la licitación del espectro radioeléctrico para la tecnología 4G y las mayores liquidaciones del complejo oleaginoso. Con todo, la falacia ha quedado refutada. Las predicciones de economistas y consultoras, fogoneados por políticos del campo opositor, se ha demostrado infundada: no ocurrió ninguna ebullición en el transcurso del año con la cotización de la divisa extranjera y, contrario a los pronósticos que la ubicaban en el rango entre los $9,1 y $10, el dólar cierra el 2014 con un comportamiento estable en torno a los $8,55, mientras que los tipos de cambio paralelo han aminorado su marcha y se pinchó la burbuja especulativa generada en el primer semestre. Página | 13 Reservas: Julio de 2013, Mario Brodersohn (Consultora Econométrica) “Las reservas internacionales netas liquidas del Banco Central, que son las que cuentan, sumaban 31.500 millones a fines del 2012. Si sumamos las caídas del 2013/14, las reservas descenderían a 17.300 millones a fines del 2014”. 15 de enero, Martín Redrado (Frente Renovador) “vamos a llegar a 2015 con u$s18.000 millones, con un Banco Central vacío de contenido y sin posibilidades de darle previsibilidad a la gente”. Las profecías incumplidas de los economistas liberales se volvieron a repetir para el caso de las reservas. Es importante entender que el stock de reservas no depende solamente de una decisión de política económica, sino que su evolución a lo largo de un período también es resultado de los flujos comerciales y las expectativas de los agentes (internos y externos), las cuales muchas veces pueden ser influidas negativamente por analistas con intencionalidad política. En tal sentido, las proyecciones de finales de 2013 e inicios del 2014 marcaban una complejidad creciente en cuanto a las tenencias del Banco Central en moneda dura, fundamentadas en los siguientes factores: Un menor resultado comercial, debido a la caída en los precios de los commodities agropecuarios y la menor colocación de vehículos en el mercado brasilero. Continuidad en la especulación de sectores concentrados, esto es, agroexportadores acopiando cosecha esperando una devaluación o industriales de gran escala anticipando importaciones a causa del dólar barato. Una considerable fuga de divisas en concepto de dólar ahorro y turismo, provocada por la baja credibilidad de las políticas económicas y al atraso cambiario. Página | 14 Considerables erogaciones en concepto de vencimientos de interés y capital de deuda externa. Bajo ingreso de divisas por medio de la inversión extranjera directa (tópico que será abordado en el siguiente apartado). Sin embargo, la realidad económica les volvió a dar la espalda y estas predicciones lejos estuvieron de cumplirse. Cuando se examina el año entero nos encontramos con un fenómeno similar al verificado en las anteriores variables: un inicio de año con contrariedades debido a los cimbronazos causados por una demanda externa raquítica, y una notoria mejoría para el último trimestre del 2014 que redunda en un saldo anual más que positivo. A continuación vamos a ubicar en un gráfico el derrotero seguido por las reservas en 2014. Además, sintetizamos los sucesos económicos más importantes que explican el recorrido de la curva. EVOLUCIÓN DE LAS RESERVAS INTERNACIONALES 2014 32.000 U$S 31.433 millones ·Swap con China ·Controles CCL/Blue ·Acuerdo Cámaras exportadoras 31.000 30.000 29.000 28.000 27.000 U$S 27.282 millones fin de la fuga mediante triangulación CCL-ilegal U$S 26.729 millones inicio de liquidación de la cosecha gruesa 26.000 25.000 16-dic-14 04-dic-14 22-nov-14 29-oct-14 10-nov-14 17-oct-14 05-oct-14 23-sep-14 11-sep-14 30-ago-14 18-ago-14 25-jul-14 06-ago-14 13-jul-14 01-jul-14 19-jun-14 07-jun-14 26-may-14 14-may-14 20-abr-14 02-may-14 08-abr-14 27-mar-14 15-mar-14 19-feb-14 03-mar-14 07-feb-14 26-ene-14 14-ene-14 02-ene-14 24.000 Fuente: BCRA Varios sucesos para destacar como determinantes de los más de U$S 4.300 millones que crecieron las divisas desde su mínimo hasta su máximo en 2014. Esto permitió aumentar, además, un 2,7% del stock de divisas al inicio del año: Por un lado, la importancia de haber brindado previsibilidad macroeconómica después de la corrección cambiaria del mes de enero, en términos de que se había alcanzado el tipo de cambio de equilibrio. Garantizar una macro sana, permitió que las grandes exportadoras del complejo oleaginosos disminuyan sus niveles de acopio y finalicen el año con la segunda mayor liquidación de cosecha de la historia. Por otro lado, a partir del cambio de la gestión del BCRA se logró establecer un torniquete a la fuga de divisas por medio de las maniobras especulativas de triangulación entre los mercados de CCL/MET y dólar ilegal. Gracias a los controles sobre los grandes jugadores de la plaza financiera y la aplicación de Página | 15 las leyes cambiarias e impositivas, las reservas aumentaron U$S 3.485 en tan sólo tres meses. Por último, el swap de divisas con China y los acuerdos con las grandes cámaras agroexportadoras –bono dólar-link de por medio- se constituyeron como herramientas financieras más que propicias a la hora de apuntalar el nivel de divisas. Entendido el proceso que desembocó en el monto total de superávit de reservas, pasemos a ver cuán erradas fueron las proyecciones de las diferentes consultoras o entidades privadas. En el siguiente cuadro presentamos las fallidas, ordenadas por monto: PROYECCIONES DE RESERVAS DE LAS PRINCIPALES CONSULTORAS Y ENTIDADES PRIVADAS PARA EL CIERRE DEL AÑO 2014 (en millones de dólares) Consultora/Entidad Proyección Diferencia con el monto de final para 2014 reservas reales al 31/12/2014 Credit Suisse USS 26.500 USS 4.933 Citigroup Global Markets USS 26.000 USS 5.433 Abeceb.com USS 25.600 USS 5.833 Elypsis USS 25.500 USS 5.933 Estudio Bein USS 25.000 USS 6.433 Goldman Sachs USS 24.500 USS 6.933 Banco Galicia USS 24.000 USS 7.433 Empiria Consultores USS 23.500 USS 7.933 Fundación Capital USS 23.200 USS 8.233 Finsoport USS 20.000 USS 11.433 Fuente: elaboración propia en base a Focus Economics Como se puede ver para las diez consultoras y entidades privadas analizadas, los presagios en materia de reservas estuvieron groseramente lejos del stock final al cierre del año, con errores que abarcan el rango entre los casi U$S 5.000 millones a los más de U$S 11.000 millones. Es paradójico observar que sucede cuando se netea el efecto conjunto de dos ítems que los economistas liberales apuntan como un “anabólico inducido” sobre las reservas genuinas por su alto grado de liquidez líquidas, a saber: los tres tramos del swap de divisas con China (por un total de U$S 2.300 millones), los cupones de intereses de los bonos Discount, Par y Global 17, que Argentina pagó en tiempo y forma, pero cuya distribución fue bloqueada por Griesa y actualmente se siguen computando como reservas (por un total de U$S 1.300 millones). Por tanto, si sumamos ambos componentes tenemos un monto total de U$S 3.600 millones, esto es, un monto ampliamente menor al error más bajo de las consultoras y Página | 16 entidades privadas (Credit Suisse, que falló por U$S 4.900 millones). Dicho en otras palabras, aún en el escenario más pesimista, donde la aplicación del swap con China se desarticule y se libere la distribución de los pagos de cupones a los tenedores de bonos en el corto plazo, se puede seguir manteniendo que las consultoras y entidades privadas subestimaron las reservas por basarse en modelos tendenciosos o, cuanto menos, imprecisos. Como conclusión, queda refutada una nueva predicción incumplida de los economistas opositores: las reservas revirtieron el desempeño bajista que se venía registrando en los dos años anteriores y cerraron 2014 con una suba en torno a los U$S 850 millones y una marcada tendencia creciente para los meses venideros. Página | 17 Inversiones: 17 de enero, Federico Sturzenegger (PRO): "La gran aspiradora de dólares es la falta de confianza, ya que lo que sucede desde que se implementó el cepo al dólar es que se secaron todas las entradas. La importación no se puede revertir porque si no importás se paraliza la economía, pero el problema es el déficit de u$s 7.500 millones que tiene el rubro (energético) y que podría compensarse con la entrada de dólares de inversiones que no llegan" Lejos de experimentarse un escenario de descrédito exterior sobre la performance de la economía argentina, en el año 2014 las inversiones internacionales realizadas por organismos públicos y privados con destino hacia nuestro país han representado cuantiosos ingresos de divisas, hecho que refuta cualquier teoría de desconfianza y se coindice, en cambio, con las perspectivas de un país repleto de oportunidades capaz de garantizar a los inversores la seguridad jurídica apropiada así como un alto retorno en sus desembolsos de cartera. En este sentido a lo largo del año tanto el financiamiento externo a través del acuerdo del swap con China, los créditos recibidos por el Banco de Francia, y el financiamiento chino y ruso de diferentes obras de infraestructura, implicaron importantes entradas de divisas que permitieron equilibrar las cuentas externas incrementando sustancialmente las reservas del BCRA. Desde lo estrictamente financiero, el ingreso de divisas más importante ha sido el acuerdo del swap con China. Por medio del mismo, el país accedió al financiamiento externo por una cifra equivalente a los U$S 11.000 millones pagaderos a 3 años con una tasa de interés anual del 6%. La confianza de una de las principales potencias mundiales se refleja por medio de la flexibilidad que se ha establecido para la devolución de los préstamos en cuanto a plazos y costos del financiamiento entre los bancos centrales de ambos países. Actualmente ya se activaron los tres primeros tramos del intercambio de monedas, por un monto cercano a los U$S 2.300 millones. Las inversiones en energía y telecomunicaciones también se convirtieron en un emblema del año que ha finalizado. Los desembolsos realizados desde Rusia y China para la construcción de represas hidroeléctricas y la adquisición de las frecuencias propias del sistema 4G significaron una fuerte señal de confianza en el presente y Página | 18 futuro de la economía nacional y, principalmente, de los principales sectores estratégicos que explican su dinamismo. En la licitación de las frecuencias del espectro para las comunicaciones 4G los resultados obtenidos sobrepasaron incluso las expectativas del Estado Nacional. Las empresas Claro, Movistar, Personal y Airlink se hicieron poseedoras de los 10 bloques subastados en el mes de Octubre, con ofertas que superaron los U$S 2.200 millones. Esto significó un aumento del 13,6% de la oferta base, que estaba pautada en U$S 1965 millones. En materia energética el financiamiento recibido desde Rusia y China se ha potenciado en el segundo semestre del año a partir de la adjudicación de importantes obras hidroeléctricas. La construcción de las represas "Néstor Kirchner", "Jorge Cepernic", y el proyecto “Chihuido I” le permitirán al país contar con un ingreso de inversiones por más de U$S 6.200 millones, con plazos de devolución y tasas de interés fácilmente soportables. A mediados de año se llevó a cabo la formalización del acuerdo con bancos de China para la construcción de las represas Néstor Kirchner y Jorge Cepernic en la Provincia de Santa Cruz. En el mes de Julio el banco asiático China Development Bank (CDB) se comprometió a financiar el 100% de las obras con la colaboración con el Industrial and Commercial Bank of China Limited (ICBC) y Bank Of China Limited (BCL). De este modo la cifra a desembolsar por parte de los tres bancos equivale a U$S 4.714 millones, con un interés que sobrepasa la tasa Libor en 3,8 puntos porcentuales. Recientemente se adjudicó la construcción del complejo hidroeléctrico Chihuido el cual demandará una inversión aproximada de U$S 1.840 millones. El 85% de dicho proyecto, es decir aproximadamente U$S 1.500 millones, será financiado íntegramente por el Estado de Ruso. Nuevamente, los plazos de devolución y el costo de financiamiento demuestran una clara confianza en la solvencia y la capacidad de pago de nuestro país. El préstamo otorgado por la Corporación Estatal Banco de Desarrollo y Comercio Exterior de la Federación Rusa para la construcción de Chihuido se pactó a un plazo de 20 años, con una tasa fija anual del 6,5% con amortización del capital semestral, más comisiones. Las inversiones que se desarrollaron en el corriente año en materia de telecomunicaciones y materia energética son sólo algunos de los muchos ejemplos que existen sobre inversiones de importancia en nuestro país. En especial las nuevas inversiones en materia energética se suman a las inversiones ya pactadas en periodos pasados y que continúan dando sus frutos en el presente como es el caso de los acuerdos firmados entre la petrolera estatal YPF y la estadounidense Chevron. En la primera etapa del acuerdo entre YPF y Chevron, finalizado en marzo de este año se completó un desembolso de 1.240 millones de dólares financiado de manera íntegra por la petrolera extranjera. Finalizado el primer tramo del acuerdo Chevron decidió continuar con su proceso de inversión en suelo argentino por medio de un Página | 19 desembolso conjuntamente con YPF, por más de U$S 1.600 millones para el desarrollo de recursos hidrocarburíferos no convencionales en la zona de Vaca Muerta. En el último mes del año se rubricó otro acuerdo de explotación petrolífera, esta vez con la petrolera estatal de Malasia Petronas. En el acuerdo entre YPF y Petronas se proyecta la inversión conjunta de U$S 550 millones para la explotación de recursos no convencionales en la zona de Vaca Muerta. Más de un 85% de esta inversión será realizada por la petrolera extranjera y la primera etapa se iniciará en el mes de marzo de 2015. Por último cabe una mención para las inversiones desde China en lo relativo a la infraestructura ferroviaria. A lo ya ejecutado en años anteriores, se sumó en 2014 la confirmación del financiamiento para la renovación total del tren Belgrano Cargas, obra estratégica fundamental en materia de logística integrada, ya que va a comunicar a 17 de las 23 provincias argentinas. De los U$S 2.400 que implicará la inversión total (enteramente cubierta por el préstamo) ya se recibieron desembolsos parciales por un monto de U$S 370. A continuación, se expone en un gráfico las principales inversiones de las que fuimos pasando revista: PRINCIPALES INVERSIONES DEL AÑO 2014 (en millones de dólares) $5.100 $4.600 $4.100 $3.600 $3.100 $2.600 $ 4.714 $2.100 $1.600 $ 2.300 $1.100 $ 2.233 $600 $ 1.600 $ 1.564 Chevrón segunda etapa Chihuido $ 1.240 $100 Represas Kirchner y Cepernic Swap con China Licitación 4G Chevron primera etapa $ 550 $ 370 Petronas Belgrano Cargas Fuente: Ministerio de Economía y Ministerio de Planificación Federal, Inversión Pública y Servicios Como se puede en base a los montos y la variedad, las inversiones extranjeras directas ejecutadas en el transcurso del año por diferentes países y empresas privadas transnacionales refutan cualquier teoría que pretenda apelar a una supuesta desconfianza de la seguridad jurídica en nuestro país y sobre la dinámica de la macroeconomía nacional. Los desembolsos que se realizaron muestran a la Argentina como un país repleto de oportunidades y que permite la generación genuina de utilidades a partir de un Estado que actúa en todo momento como promotor o incluso copartícipe de los emprendimientos ejecutados. Página | 20 Nuevamente las profecías esbozadas por ciertos analistas de la oposición no se han verificado en la práctica y los ingresos de divisas provenientes del exterior mediante diferentes vías pueden servir para contrastar los presagios infundados. En este sentido el acuerdo del Swap con China, las adjudicaciones de los espectros de los servicios 3g y 4g, los nuevos desembolsos de las obras para las represas de Santa Cruz y Neuquén, los acuerdos en materia petrolífera con Chevrón y Petrobras y las inversiones del Belgrano Cargas son algunos de los muchos ejemplos que se pueden utilizar para demostrar la invalidez del argumento que pregona la “falta de confianza”. Página | 21 Sector agroexportador: 14 de enero, Federico Sturzenegger (Frente Renovador): "El gobierno es irresponsable al mantener las retenciones porque consolida el estancamiento de la producción en 100 millones de toneladas en los últimos 7 años. Hay que animarse a discutir, no a encerrarse en las ideas que nos traen más inflación y parálisis en el empleo". A principio de año, numerosos estudios agrícolas y hasta el mismo gobierno informaban del estrepitoso descenso de los precios internacionales de los granos en el Mercado de Chicago durante el 2014. Sin embargo, los agroexportadores decidieron correr el riesgo y acopiar cosecha de granos en silo bolsas especulando con un aumento de la cotización del dólar, en vez de liquidar la producción. Aun sabiendo que les resultaba más conveniente exportar a mitad de año por la futura caía de los precios internacionales, decidieron esperar que se incremente el tipo de cambio en una mayor cuantía que la caída en el valor de la soja y obtener mayores ingresos a través de la diferencia cambiaria. Incluso, en función de un cálculo netamente financiero, les resultaba beneficioso pagar la multa por liquidar esos dólares fuera de término que venderlos en el momento fijado por el BCRA. La estrategia de no liquidar la cosecha, significa menores ingresos fiscales debido a la menor recaudación proveniente de las retenciones a las exportaciones. Estos recursos son destinados a financiar la inversión pública, la inversión social y el fortalecimiento de las políticas distributivas, por eso especular con el acopio de la producción agropecuaria no solo afecta al gobierno sino a los argentinos en su totalidad. Estos comportamientos respondieron al objetivo político concreto de sembrar el terreno para provocar una brusca devaluación, no solo que represente mayores transferencias de recursos hacia un sector que recibe sus ingresos en dólares como favorecer al debilitamiento del gobierno. Sin embargo, actualmente el mercado de divisas está más regulado y fortalecido en condiciones de enfrentar una corrida cambiaria. La estrategia de los exportadores era restringir la oferta de divisas, limitando las reservas del BCRA y fomentando la disparidad del dólar oficial y el “blue”, generando un ambiente de caos e influenciando negativamente en las expectativas de los agentes económicos. La evolución de los precios internacionales de los commodities se comportó de la forma prevista. El 29 de abril el precio promedio de la tonelada de soja logró su punto máximo en el Mercado de Chicago de U$S560, y a partir de entonces los valores Página | 22 comenzaron a desplomarse estrepitosamente, tocando un mínimo el día viernes 26 de septiembre de U$S 334.47 por tonelada según el Departamento de Agricultura de EEUU (USDA). A continuación mostramos en un gráfico la evolución de la cotización del poroto de soja en mercado de Rosario (precio FAS). EVOLUCIÓN DE LOS PRECIOS PROMEDIO DE LA TONELADA DE SOJA EN EL MERCADO DE ROSARIO PARA EL AÑO 2014 31.000 30.586 30.000 29.700 28.931 29.000 28.000 27.000 26.729 26.000 25.000 24.000 02-ene-14 02-feb-14 02-mar-14 02-abr-14 02-may-14 02-jun-14 02-jul-14 02-ago-14 02-sep-14 02-oct-14 02-nov-14 02-dic-14 Fuente: Bolsa de Comercio de Rosario Ante el contrasentido económico de ciertos sectores del agro de no liquidar, y para desalentar estas operaciones, el BCRA emitió la normativa A 5630. La misma establece que los exportadores deben regularizar las operaciones atrasadas o, en caso contrario, percibirán por dichas transacciones la cotización más baja desde la fecha de vencimiento original de la venta hasta el momento de la liquidación de las divisas. Esta política permitió alinear los incentivos insoslayables para que los exportadores se decidieran a liquidar su cosecha. A partir de septiembre, el precio promedio de la tonelada de soja comenzó a recuperarse lentamente sin lograr los valores de principio de año. Los exportadores decidieron vender su cosecha y la liquidación de divisas de la exportación de granos alcanzó un acumulado desde enero a la tercera semana de diciembre de U$S 23.568,78 millones, convirtiéndose en la segunda mayor liquidación de la historia, apenas 6% menos que el récord de 2011, con U$S 25.133,39 millones, según la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC). De esta forma, el 2014 supera las liquidaciones de 2012 y 2013. Todo esto con una cotización de la soja en el mercado de Chicago de U$S 377,5, mucho menor que el valor de abril, pudiéndose lograr mayores ganancias y mostrando la capacidad de producción del sector que viene creciendo año a año. Con todo, ha quedado demostrado que la estrategia de acopio llevada a cabo en buena parte del año por ciertos sectores concentrados del agro no dio resultados y, en vez de cumplir su objetivo de desestabilizar la política macroeconómica forzando una devaluación, derivó en cuantiosas pérdidas para el sector que los llevó a recalcular su estrategia meses después. Página | 23 Conclusiones en números: Inflación La inflación anual proyectada por diferentes economistas a comienzos de año se encontraba en torno al 40 y 50%. Sin embargo la evolución del nivel general de precios a lo largo del año conllevó una tendencia decreciente luego del corrimiento del tipo de cambio que se produjo en el mes de enero. El índice IPCNU cierra el año midiendo una inflación que se encuentra en torno al 24%, lejos de convalidar los pronósticos de los economistas liberales. Dólar El valor del dólar oficial ilegal mostró a lo largo del año una evolución marcadamente diferente a la pronosticada por diferentes grupos desestabilizadores. El dólar oficial exhibió una tendencia sin mayores sobresaltos luego del ajuste del tipo de cambio del mes de enero oscilando entre los $7,50 y los $8,55, valores que no tienen relación alguna con las cifras esbozadas por algunas consultoras nacionales e internacionales que lo ubicaban en torno a los 11 y 12 pesos. En cuanto al dólar CCL, el dólar bolsa y el dólar ilegal, sus tendencias estuvieron marcadas por una fuerte volatilidad. Sin embargo en ningún momento se llegaron a registrar los irrisorios valores pronosticados. Lejos de los 18 pesos a 20 pesos que predecían, el dólar ilegal se encuentra actualmente estabilizado en valores cercanos a los 14 pesos. Reservas Las reservas revirtieron el desempeño bajista que se venía registrando en los dos años anteriores y cerraron 2014 con una suba en torno a los U$S 850 millones y una marcada tendencia creciente para los meses venideros. La tenencia de divisas extranjeras cerró el año en U$S 31.433 gracias a que se dio un incremento superior a los U$S 4.300 desde el piso del mes de abril. Inversiones El monto total de inversiones extranjeras en 2014 fue de U$S 14.500. En este sentido el acuerdo del Swap con China, las adjudicaciones de los espectros de los servicios 4G, los nuevos desembolsos para las represas de Santa Cruz y Neuquén, los acuerdos en materia petrolífera con Chevrón y Petrobras y las inversiones del Belgrano Cargas son algunos de los muchos ejemplos que se pueden utilizar para demostrar la invalidez del argumento que pregona una supuesta “falta de confianza” por parte de los capitales internacionales y el resto de las potencias económicas mundiales. Página | 24

© Copyright 2026