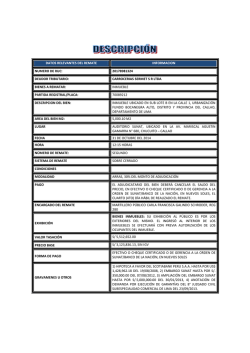

I Actualización excepcional de las deudas tributarias - Revista