2014 sienta las bases del nuevo ciclo - SIMAEXPO

EL MUNDO 1 19 /12 1 2014

SU VIVIENDA / 847

Tras seis años

de deterioro,

el mercado

cierra en

signo positivo

La recuperación

se asienta en el

ajuste de precio

y la vuelta de

la financiación

El sector

se moderniza

y se adapta

a los gustos

de la demanda

2014 sienta

las bases del

nuevo ciclo

El valor de la

vivienda apunta

a la estabilización

seis años después

La financiación para

la compra de casa

vuelve a fluir y a

un menor coste

El sector busca

su particular Plan

Pive a través de

la rehabilitación

Por primera vez desde hace seis

años, el mercado de la vivienda ha

vuelto registrar aumentos interanuales de los precios a nivel nacional.

Los bancos han iniciado una ofensiva hipotecaria que ha traído consigo un crédito más barato y ha impulsado la demanda de hipotecas.

El Gobierno busca reactivar el sector de la construcción con actuaciones de reforma en casi dos millones

de casas. El escollo, la financiación.

PAGINA4

PAGINAS

PAGINAS

> AVISO. SU VIVIENDA no se publicará hasta el próximo viernes 9 de

enero. Siga la toda la actualidad inmobiliaria en el www.ELMUNDO.es

2 SU VIVIENDA

>>

EL MUNDO. VIERNES 19 DE DICIEMBRE DE 2014

RESUMEN 2014 j

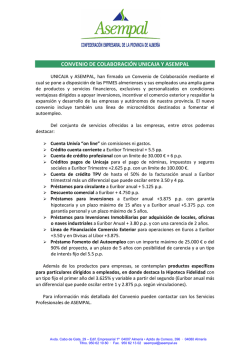

Imagen del estado actual de las obras de edificación de cent enare s de v iv iend as en el barrio de Arroyo del Fresno. e n el none de Madrid. 1 ELMUNDO

>ANALISIS

Las bases del nuevo ciclo inmobiliario

Tras seis años de desplome, 2014 será el primer ejercicio en el que el mercado de la vivienda cierre con

cifras positivas en cuanto a ventas, inicio de viviendas y concesión de hipotecas. Por Luis M. de Ciria

Hace justo un año, desde estas mismas páginas, calificábamos 2013 oomo el punto de inflexión en el que el

sector inmobiliario comenzaba a

mostrar un cambio de signo tras

más de un lustro de continuo deterioro. Hoy, a la hora de resumir lo

que ha dado de sí 2014 desde el punto de vista del mercado residencial,

se puede asegurar que las previsiones se han cumplido y ya se han oomenzado a sentar las bases de lo

que será el nuevo ciclo inmobiliario.

Pero no hay que llevarse a engaño,

la estabilización del sector está aún

distante, pues se parte casi de cero.

La realidad es que 2014 será el primer año que cierre con datos en positivo desde que la crisis se desató en

2007. Uno de los más significativos

es la inversión en vivienda, que repuntó en el tercer trimestre un 1,34%

-primera subida en siete cursos-.

Además, tanto las ventas como la

producción de casas y la concesión

de hipotecas volverán al signo positivo. Y los precios, en continuo desplome desde 2008, dan muestras del

final de su ajuste, arrojando incluso

tímidas subidas, según el organismo

que dé la estadística [ver página 4].

Es precisamente el enorme ajuste de los precios de los activos inmobiliarios una de las bases en las

que se asienta la reactivación del ciclo inmobiliario. La percepción de

que las rebajas tocan a su fin ha hechoque a lo largo de este año muchos ciudadanos se decidan a com-

prar vivienda tras mucho tiempo de

espera y otros tantos operadores se

hayan aventurado a iniciar proyectos residenciales para satisfacer a

esta demanda.

Estas nuevas promociones arrancan en lugares sin apenas oferta de

casas a estrenar y en los que la demanda es solvente, por su nivel de

renta y por su posibilidad de acceso

al crédito. Además estos compradores perciben que en la zona en la

que quieren comprar ha llegado el

final de las rebajas.

Aunque cuando se habla de precios no está de más recordar, por

más que todos los expertos lo repitan, que el final del ajuste va y continuará yendo porronas. Y es que es

otra de las bases sobre la que se inicia el nuevo ciclo es la existencia de

un mercado muy polarizado entre el

ritmo que marca Madrid -a la cabeza destacada de esta recuperación-,

Barcelona y algunas localizaciones

muy concretas de playa -concentmdas en torno a la Costa del Sol, la

Costa Blanca y las islas, principalmente- y el resto de España.

Mientrns que, según los analistas

con los que este suplemento ha ido

desgranando la actualidad inmobiliarias en estos 12 meses, en las primeras plazas el ajuste pendiente sería residual (inferior al 5%, incluso

con subidas puntuales en determinados enclaves), en el resto del territorio nacional podria dilatarse mucho más, con caídas de precios en

porcentajes de hasta dos digitos.

En este mercado a distintas velocidades, Madrid será la locomotora

y en el vagón de cola se situarán

aquellas zonas de la periferia de

grandes ciudades o algunos enclaves de costa, donde la acumulación

de stock de difícil venta, por estar

mal conceptuado, y el bajo nivel de

renta y actividad económica auguran una lenta y pesada digestión,

con la posibilidad de prolongadas

bajadas de precios.

En cualquier caso, todos los expertos coinciden en advertir que una

vez concluida la mayor parte de la

corrección, no hay por qué creer

que lo precios vayan a repuntar sú-

pocos promotores clásicos que quedan en activo con las gestoras de oooperativas, los bancos y, más recientemente, los fondos de inversión.

Si hubiera que decantarse por un

único protagonista en 2014, sin duda habria que elegir a las cooperativas. Detrás del n\gimen de autopromoción por excelencia están las dos

principales operaciones residenciales del año: las compras de los solares de la calle Raimundo Femández

Villaverde 50 por 111 millones de

eW"OS y de la de las cocheras de Metro de Cuatro Caminos por 88 millones. Estos dos espectaculares proyectos están llamados a configurar

un nuevo referente para la promoción residencial de la

capital.

El segundo papel en

importancia habría que

EL AJUSTE DE PRECIOS Y LA otorgárselo a los fondos

de inversión. No tanto

VUELTA DEL CRÉDITO HAN

por el volumen o la importancia de las operaREACTIVADO EL MERCADO

ciones residenciales por

las que han empezado a

apostar este año, como

bitamente. Más bien, apuestan por por lo que supone el hecho de que,

una recuperación sostenida y soste- tras una primera etapa de carácter

nida en el tiempo.

meramente especulativo, hayan emOtra de las pistas que nos deja es- pezado a entrar en el desarrollo de

te 2014sobre cómo va a ser el nego- viviendas. Una apuesta que da muescio residencial en los próximos años tras de la potencial rentabilidad que

pasa por los actores que están prota- ven en este mercado y que comienza

gonizando la reactivación de la a configurar una nueva eshuctwa de

construcción de nuevas viviendas. capital del negocio inmobiliario, que

Un panorama en el que conviven los ya no sólo viene de la banca.

Este negocio, que en el ciclo anterior se sostenía en el fuerte apalancamiento del promotm; que conseguía

financiación bancaria tanto para la

adquisición del suelo como para la

construcción de las viviendas, ahora

se basa en la compra del suelo con

rectm;OS propios y en la financiación

únicamente para la edificación.

Esta necesidad de comprar el suelo con recursos propios es, precisamente, otra de las caracteristicas de

este nuevo ciclo y lo que ha otorgado el protagonismo a cooperativas

(son sus socios con las aportaciones

iniciales quienes lo compran), fondos de inversión (rebosantes de liquidez y necesitados de invertir) y

bancos. Estos últimos con una fórmula que ya venían empleando desde hace unos años: poner en valor

los suelos que tienen en sus balances, promoviendo directamente o a

través de alianzas con terceros.

Toda esta actividad, que se refleja en un aumento de los visados de

obra nueva del 5,4% en el te rcer

trimestre del año con respecto al

mismo periodo 2013, sitúa a 2014

como el primer ejercicio en el que

la producción de vivienda va a crecer anualmente desde 2006 y anticipa cómo se va a configurar el

sector en esta nueva etapa: proyectos pensados y diseñados al detalle, con el foco puesto en las necesidades reales del cliente y muy

alejados de los que se hicieron en

los últimos del boom.

EL MUNDO. VIERNES 19 DE DICIEMBRE DE 2014

SU VIVIENDA 3

>>

Además, las exigencias del sector

financiero y, más si cabe, de los fon-

dos de inversión en criterios de riesgo y rentabilidad a la hora de aportar crédito obligan a todo operador

que quiera participar en el negocio

a cumplir unos requisitos técnicos y

financieros muy sofisticados. Una

realidad que marcará el camino a

un sector que cada vez deberá ser

más moderno, eficaz y sostenible.

Si el ajuste de precios es uno de

los pilares en los que se sustenta este nuevo ciclo inmobiliario, la vuel-

ta de la financiación es el otro, igual

de indispensable. Porque por más

que cambien o se renueven los actores o lleguen nuevas fuentes de capital, éste ha sido, es y será un negocio necesitado de crédito. Tanto pa-

te de la demanda de que ya es buen

momento para comprar. Este cóctel

ha disparado la concesión de hipotecas en los últimos meses [ver página

6]. Y, por consiguiente, ha disparado

las ventas de casas, que ya en el tercer trimestre crecieron un 18%.

Este fuerte repunte de las trnnsacciones, impulsado por la segunda

mano, viene a certificar, en opinión

de loo expertos, que el mercado tocó

fondo en 2013 y está llamado a crecer de forma sostenida a partir de

ahora. Otra cosa es cuándo pueda alcanzar su velocidad de crucero Aquí

hay quienes opinan que será en 2017

y otros que lo retrasan aún más, ya

ra quien produce la vivienda como

para quien la compra.

En este sentido, 2014 ha sido el

año de la vuelta de las hipotecas.

Una apertura del crédito muy condicionada, eso sí, a la solvencia y el

nivel de ingresos del comprador,

por el lado de los particulares, y a la

viabilidad del proyecto y a la situa-

• Radiograffa del mercado residencial en 2014

• INVERSIÓN EN VIVIENDA

Variación trimestral (%)

• EVOLUCI ÓN DEL PRECIO

Datos en el tercer trimestre de cada año. Euros/m2

2

Otra de las claves inmobiliarias

del año es el alquiler, que continúa

afianzándose como una alternativa

que va ganando peso frente a la

compra. Ante quienes siguen pensa-

o¡a

1r

0,04

.

·1

1~

·2

·3

iJUI

·4

1~1

1

1

-4.25

·S

·6

que la recuperación dependerá de

factores como la evolución de la economía y, sobre todo, del empleo.

RESUMEN 2014

.¡

1'2005

' '1 ''06'1 '''

1' ' ' 1'' ' 1' 10''1'''

1'' '1'''1 ' '' 1

07 08 09

11 12 13 2014

-6,9E

·8

2007

08

09

10

11

12

13

2014

• COMPRAVEN TAS

En miles. Datos de 2014 hasta septiembre. (Entre paréntesis, variación respecto al mismo periodo de 2013).

- - Total

do que es una cuestión coyuntural

- - Vivienda nueva

- - Vivienda segunda mano

955.1

derivada de la falta de crédito y la

precariedad laboral de los jóvenes,

hay analistas que están convencidos

de que, pese a tratarse

de un cambio derivado

EL SECTOR DEBERÁ SER

CADA VE Z MÁS MODERNO,

EFICAZ Y SOSTENIBLE

ción financiera de la compañía, en

el caso de los promotores.

Respecto a las hipotecas para el

comprador final, este año ha sido el

primero desde que se inició la crisis

en la que los bancos han librado

una batalla comercial para captar

buenos clientes. Esta competencia

que ha hecho que los diferenciales

de la situación económica, acabará afianzándose en la sociedad.

Así piensan también

muchas empresas, en-

tre ellas importantes

fondos de inversión,

que están apostando en

firme por la adquisición de grandes parques de vivien-

da para arrendar. En este negocio

están llamadas a jugar un papel de-

terminante las Socimis, los vehículos de inversión inmobiliaria que se

han convertido en otros de los principales protagonistas del año, captando inversiones por varios miles

de millones de euros.

que gravan loo préstamos hayan pa-

Pese a que las secuelas de la bur-

sado de superar e14% a bajar, en la

buja no están, ni mucho menos, su-

mayoria de lo casos del 2%, llegando a alcanzar incluso el 1% cuando

peradas, 2014 ha sido el primer año

la vinculación que contrata el cliente es muy alta.

El incipiente cambio de disposición de la banca al conceder préstamos ha venido de la mano de estas

ofertas, a las que se suman unos tipos de interés históricamente bajos

(el Euribor cerró noviembre en el

0,33%) y la sensación de buena par-

2005

2006

2007

2008

2009

• HIPOTECAS CONCEDIDAS

Variación anual en %

2010

2011

2012

2014

• PRODUCCIÓN

Visados de obra nueva. En miles. Datos de 2014 hasta

septiembre. (Entrf~ paréntesis, variación respecto al

mismo periodo de 2013)

865,5

729,6

651.4

en el que el mercado ha dejado de

hundirse y se han apreciado los primeros signos de lo será el nuevo panorama inmobiliario. Los expertos

confían en que a lo largo de 2015 estos síntomas continúen por el camino de la mejoría, siempre y cuando

los peligros que acechan a nuestra

economía no afecten a su delicada

salud y trunquen su recuperación.

EL HUNDO

i'

.Tus regalos de Navida? @n \11

:·j¡B

{'~ 7f:

.1

2013

n .,~ · (( .",

~a

~~mingo 21, la t:iend~· de Príncipe de Vergara abrirá de 12 a 19'h~

Pr1nci¡N do Ve!¡¡•u. 4S. P>olona:

Hor,fiO>dr

lunc"~

..

~:lb .IdO:

Pla>al4~rquóu1o

DoclorEsc¡urrdo, 18 (Esc¡ul nH/ H<rmo•ill•l l8018lol•drld

S•l•m'"" 28001 Madrid

cll" 10:15 .120:).0 h. lnlf1tlffU1Y1pld.lfnCf1tr. Ttl.: 91 781 71

n

'Hm..1r LO dt'

1un~\ 1 '>olb1do~

dr 10:15.1 U. y d• 11

.1

20:)0 h.

Tel.~

?l 28116 46

EL MUNDO. VIERNES 19 DE DICIEMBRE DE 2014

4 SU VIVIENDA

>>

RESUMEN 2013 j

Un nnel publldta, reflejando el precio de los pisos, una promoción de vlvlendu en el nuevo PAU Ennnche de Vallen s, al sureste de la n pltai. I SER<iiOENRfQUEZ

>PRECIOS

Y seis años

después llega

la estabilización

La gran maraña estadística que rodea

a la vivienda ha arrojado ya incluso

datos al alza en 2014. Por J. Salido Cobo

El año 2014 ha marcado un antes y

un después en la evolución del precio de la vivienda libre a nivel nacional Tras un lustro inintemnnpido de

profundo ajuste, en este ejercicio se

han visto las primeras subidas interanuales de precios desde 2008. In-

ten lo.s expertos con toda la prudencia. Porque además de ser muy livia-

crementos, esos~ testimoniales (de

bién es cierto que cada vez más

pequeñas. El Gobierno dioe que en el

nas, contrastan con los datos de

otros organismos, como los del Ministerio de Fomento. El departamento dirigido por Ana Pastor sigue ha-

blando aún de rebajas, aunque tam-

décimas) y no generalizados en toda

la maraña estadística que envuelve

al mercado. Sin embargo, ponen de

manifiesto que algo ha cambiado.

Tanto el Instituto Nacional de Estadística (lNE) como los Registradores de la Propiedad ban publicado li-

tercer trimestre del año (último dato

disponible) el ajuste fue del2,6%.

Muy lejos queda ya el desplome del

10% registrado al cierre de 2012.

Según Fomento, el descuento acu-

geros encarecimientos de las casas

en lo.s últimos trimestres. El INE ha

infonnado de W1 aumento de precios

alcanzados en el segundo trimestre

de 2008 (2.095 euros por metm cuadrado) supera el30% (Tinsa o Socie-

del 0,8% en la segunda parte del curso y del 0,3% en el tercer tramo,

mientras que el informe de los regis-

dad de Tasación estiran esta caída

por encima del40%). Actualmente,

el valor medio del metro cuadrado

se sitúa, según Fomento, en 1.455

euros, una cotización que ha hecho

regresar al mercado al primer trimestre de 2004, cuando el metro

tradores ha arrojado revalorizacio-

nes del 0,97% y dell,l5% en los mismos periodos, respectivamente.

Estas tibias apreciaciones de la vivienda hay que leerlas, según advier-

mulado desde los valores máximos

cuadrado costaba 1.456 euros.

Haciendo un análisis con perspectiva de la gran cascada de estadísticas sobre precios, que conjuga porcentajes al alza y a la baja, la conclusión de la mayoría de analistas es

clara: el fin del ajuste está muy cerca de manera general y ya completado en algunas zonas. Respecto a

los vaivenes en los números, dependiendo del estudio al que se mire,

incluso por barrios. Los expertos

siempre marcan distancias entre

costa alejadas de la playa y en las=-

Madrid y Barrelona y el resto de en-

nas cero de la burbuja, en los desa-

claves. Dentro de las dos grandes

ciudades esp añolas incluso distinguen submercados, hablando ya sin

tapujos d e subidas de precios en

En cualquier caso, el precio de la

vivienda parece caminar hacia el re-

áreas bien localizadas, donde la oferta, principalmente de obra nueva, es-

dose grandes ajustes en áreas de

rrollos interiores muy mal ubicados.

poso, hacia variaciones de corto alcance. Una calma que además se

alargará. según prevé Carlos Ferrer-

casea y siempre hay demanda. Por Bonsoms, director del Área Residensegún los entendidos, son totalmen- ejemplo, eliNE palpa la mayor reva- cial de la consultora internacional

te normales en un momento como lorización de las casas en la Comuni- CBRE: «No creemos que vaya a hael actual, cuando se está acariciando dad de Madrid (+2,8%). Otras comu- ber un rebote en los precios:».

el punto de equilibrio. Además, las nidades en las que están repuntando

Tinsa comparte el pronóstico que

estadísticas suelen nutrirse de fuen- suavemente los precios son Baleares se maneja en CBRE. El director de

tes diferentes y no

todas haoen referencia a los periodos a

los que aluden.

De este modo, Otro dato que reafirma al año 2014 como el punto de partida del nuevo ciclo inmob iliario

quizá el informe que es el de la compraventa. Hasta septiembre, según el Ministerio de Fomento, se han

mejor refleje la evo- realizado más de 253.000 transacciones, un 18,3% más que en el mismo periodo de

lución del valor de 2013. Detrás de este notable incremento está, principalmente, la segunda mano, con

la vivienda sea el del más de 213.000 operaciones (+20,8%). La actividad en la obra nueva también crece un

Consejo General del 4,8% (más de 39.000 transacciones). La sensación de que los precios podrfan haber

Notariado, basado tocado fondo-despertando a la demanda embalsada· y la reactivación del cr~dito se

en operaciones rea- alzan como detonantes de esta escalada de las compraventas. Además, en el segmento

les cerradas en el de usada, la fiscalidad estarfa siendo un acicate importante por el lado de la oferta, ya

mes exacto al que que a partir de 20151os vendedores verán subir la carga fiscal vra plusvalfa. Mientras,

se refieren Esta ins- en el escaparate de la obra a estrenar, los proyectos residenciales, ya adaptados en

titución lleva todo precio y en tipologfa a los nuevos tiempos posboom, están relanzando este sector.

2014 comunicando

altibajos de corto alcance (a excepción del+ 13,5% de y Canarias, que tienen una oferta li- Producto y Diversificación de lataenero). Esta intermitente evolución

mitada y son objeto de deseo del

sadora, Pedro Soria, se basa en que

pone fin, en cualquier caso, al pro- comprador extranjero.

la demanda seguirá débil y, por confundo desplome de los precios y

Echando la vista al futuro, la gran siguiente, los precios se mantendrán

abre las puertas a un nuevo ciclo. mayoría de analistas inmobiliarios estables. Según Soria, el nuevo empleo que se está generando se caracLos notarios, en este sentido, citan apuesta por una normalización del

continuamente el término «estabiliprecio medio a nivel nacional Sin teriza por unos meno res salarios y

zación» al definir el estado por el embargo, el sector da por hecho que

por una mayor temporalidad, lo que

que atraviesa el mercado.

comenzarán a verse cada vez más

no hace mejorar la solvencia del poNo obstante, cabe diferenciar este repuntes en las capitales de provin- tencial comprador de casa y se tramercado por zonas, por ciudades e

cia, mientras que seguirán obseiVán- duce en una sujeción de precios.

>LA SEGUNDA MANO IMPULSA LA COMPRAVENTA

6 SU VIVIE NDA

>>

EL MUNDO. VI ERNES 19 DE DICIEMBRE DE 2014

RESUMEN 2013 j

> FINANCIACIÓN

El mercado

hipotecario

levanta el vuelo

Los bancos reabren el grifo del crédito y

en 2014 podrían firmarse más préstamos

ya que en 2013. Por jorge Salido Cobo

El año que acaba estaba llamado a

ser el principio del fin del demunbe

del mercado hipotecario y los pronósticos se están cumpliendo. En los

nueve primeros meses de 2014 se

han firmado 153.405 nuevos préstamos para la adquisición de W1a casa,

según el Instituto Nacional de Estadística (INE). Esta cifra es sólo un

2,5% inferior a la del mismo tramo

de 2013 y, de seguirse la evolución

de los últimos meses con crecimientos en la concesión de créditos que

rozan e130%, todo indica a que al

cierre del ejercicio se superará el dato total del pasado curso (198.345).

De ser as~ se pondria fin a siete años

de hundimiento (desde los 1,3 millones de nuevas hipotecas en 2006).

Pero más allá de la cifra acumulada de nuevos préstamos en lo que va

de año, lo más relevante es el cambio

de tendencia que dibuja el sector,

con el dato de marzo como gran hito. En el tercer mes de 2014, y tras 46

entregas estadísticas seguidas en números rojoo (desde abril de 2010), el

mercado hipotecario cortó su caída

libre. Posterionnente, en abril y mayo, se produjeron nuevas recaídas y,

definitivamente, en junio la conce-

cia a dar préstamos. Las entidades financieras han ratificado este año su

intención de retomar su negocio

principal: prestar dinero a precio

normal. Después de haber saneado

sus balances y haber pasado los test

de estrés de Bruselas, los bancos han

vuelto a saltar al ruedo hipotecario

dispuestos a conquistar al mayor número de hipotecados. Y no sólo que

compren las casas de sus balances

(para los que no han dejado de dar

crédito más barato buscando soltar

ladrillo), sino también para los que

adquieran inmuebl~ externos.

La nuevaguerro comercial hipoteooria entre entidad~ es, sin duda, la

que está impulsando la concesión de

préstamos. La mayoría de los bancos

que han quedado en el sector tras la

purga vuelve a ver en la financiación

para la adquisición de vivienda un filón de negocio. En esta batalla, los

bancos no han dudado en jugar su

gran baza: el precio. No les ha temblado la mano al rebajar sus pretensiones económicas (márgenes de beneficios) para seducir al mayor número de nuevos clientes.

Este ajuste del coste de las hipotecas ha sido aplicado por los bancos

vía diferencial ligado al

Euribor. En apenas un

año y medio, la banca

ha pasado de ofrecer diLA 'GUERRA COMERCIAL' QUE ferenciales por encima

incluso

del4% a mediaLIBRA LA BANCA REBAJA EL

dos de 2013, con el que

ahuyentaban directaPRECIO DE LAS HIPOTECAS

mente a la mayoría de

potenciales compradores e hipotecados de casión de préstamos volvió a repuntar sa, a dar el Euribor + 1%, haciendo

con fuerza(+ 19%). Los porcentajes W1a clara declaración de intenciones.

de agosto (+23,8"k) y de septiembre No hay semana en la que una enti(29,8%) confirman este despegue.

dad no anuncie el recorte de alguna

El sector inmobiliario, muy de- décima en el diferencial de su oferta

pendiente de la financiación, está a hipotecaria. Además, tanto los granexpensas de esta reapertura del gri- des (Banco Santander y BBVA, prinfo del crédito. La adquisición de ca- cipalmente), como entidades más

sa requiere normalmente de una pequeñas no han dudado en lanzar

gran inversión y, por lo general, campañas publicitarias en busca de

conlleva un alto apalancamiento del un nuevo nicho de hipotecados.

comprador. Lo no habitual son las

Esta guerra comercial tuvo su eco

compras con pagos a tocateja que incluso en el Salón Inmobiliario Inhan aflorado en los últimos tiempos ternacional de Madrid (Sima) de otoimpulsadas por la sequía crediticia ño. La feria, celebrada entre el24 y el

y han copado hasta un 70% de las 26 de octubre, volvió a acoger entidatransaccion~. Ahora, viendo las esd~ financieras centradas exclusivatadísticas y palpando la predisposi- mente en vender su producto hipoteción de la banca a prestar dinero, to- caria. Bankinter, Evo Banco e ING

do está cambiando.

comercializaron sus mejores hipoteEste despertar hipotecario se de- cas con una buena aceptación.

be, principalmente, a la nueva actiLas rebajas en los diferenciales

tud de la banca, mucho menos rea- han llevado a que sólo entre enero y

Cartel de la campana de Banco Santander para comercializar hipotecas en el escaparate de una of ici na. / ALBERTODt lOlU

>EL EURIBOR, MÁS BAJO QUE NUNCA

Muy posiblemente, 2014 será recordado como el año en el que el Euribor

se situó en niveles mlnimos nunca antes vistos (al igual que julio de 2008

se rememora por el mes en el que tocó su techo del 5,393%). Ellndice

hipotecario cerrará el ejercicio en el 0,3% y bajando, una cotización que ha

trafdo continuadas rebajas para los hipotecados (inició el curso en el

0,562%). Y eso que no ha caldo tanto como podfa presuponerse ya que el

lndice se ha desligado de la estela de los tipos de interés ma rcados por el

Banco Central Europeo, que están en el 0,05%. Todo indica, según los

analistas, que el Euribor se mantendrá en la franja del 0,3% durante

mucho tiempo o, si acaso, caerá ligeramente, toda vez que el precio del

dinero seguirá siendo irrisorio a medio plazo. Aunque el Euribor tal y como

lo conocemos podrfa tener los meses contados. La Comisión Europea ha

impulsado la creación de un sustituto, bautizado como Euribor Plus, que

deberla ver la luz a finales de 2015 o principios de 2016. Desde Bruselas

se apuesta por esta renovación en pro de la transparencia tras los

escándalos de 2013. Por el momento, sólo se sabe que la nueva versión

del Euribor se basará en operaciones interbancarias reales y no en

estimaciones. Entre las incógnitas que rodean al Euribor Plus aún está por

saber cómo se producirá la transición desde el Euribor actual.

septiembre de este año, el tipo de interés medio de las nuevas hipotecas,

según el INE. haya pasado del4,14%

al3,59%. Cabe puntualizar que estos

altos porcentajes, que contrastan con

el citado Euribor +1% (con el índice

hipotecario en el 0,3%), se deben a

que en los primeros 12 meses de vida del préstamo, antes de pasar a un

tipo variable unido al Euribor, el inte-

rés suele ser fijo y más elevado.

No obstante, la mayor predisposición de la banca a conceder hipotecas no~ ni mucho menos una barra

libre. Las entidades buscan clientes

solventes y, dependiendo de la cuantía a financiar, suelen exigir unos ingresos familiares minímos de entre

2.500 y 3.000 euros al mes. En este

sentido, el importe medio de los nuevos préstamos es otro indicio de la

recuperación inmobiliaria. Se ha pasado de los 101.628 euros de enero a

107.850 en septiembre, y subiendo.

Pero para lograr el interés más

atractivo, el Euribor +1%,la contraprestación es firmar una alta vinculación que conlleva costes: domiciliación de nóminas, seguro de vida y de

hogar y hasta la apertura de un plan

de pension~. entre otros productos.

Es a través de esta vinculación por

donde la banca compensa los bajos

intereses que cobra por el préstamo

en sí. Los analistas siempre aconsejan al hipotecado hacer sus cuentas

porque a veces puede compensar un

diferencial más alto.

Mirando al corto y medio plazo,

2014 parece haber dado también el

pistoletazo de salida al nuevo ciclo

hipotecario, frenando el derrumbe

de la actividad tras haberse puesto

circulación un crédito más asequible.

Con estos ingredientes, la normalización estaria servida y las bases sentadas para que el mercado crediticio

vuelvaafluiryel negro año 2013 pase a la historia como el último de la

gran depresión hipotecaria.

8 SU VIVIENDA

>>

EL MUNDO. VIERNES 19 DE DICIEMBRE DE 2014

RESUMEN 2013 j

rio quien no pague, la entidad financiera sólo podrá actuar sobre la

comunidad p or ser el titular del

préstamo y no sobre el moroso.

> PLAN ESTATAL

La rehabilitación busca su Plan Pive

Pulido avanzó que está trabajando con Fomento para conseguir una

modificación legislativa que permita que las cuotas de los créditos que

La hoja de ruta marcada por el Gobierno para renovar casi dos millones de viviendas

hasta 2020 se enfrenta al escollo de la falta de financiación. Por juanjo Bueno

otorgan las entidades financieras se

asimilen a las cuotas de comunidad

en lo que se refiere al carácter de la

ejerutabilidad. Es decir, que el crédito que financia la derrama también pueda ser preferente. «Esto

Rehabilitar dos millones de viviendas hasta 2020 es el objetivo que se

ha marcado el Gobierno durante

este año. Un objetivo que, en con-

permitiría abaratar el coste financie-

sonancia con las exigencias de Europa, determinará la hoja de ruta

para reconducir el sector de la

ro y reso lvería el problema del im-

pago índividual, ya que el banco podria dirigir la acción de recobro hacia el propietario que no paga y no

hacia la comunidad», explicó.

construcción.

La estrategia a largo plazo para

la rehabilitación energética, publi-

En el plano administrativo, el sec-

cada en junio de 2014, plantea una

perspectiva de futuro capaz de

tor ha estado condicionado por el retraso de un año y medio entre la en-

orientar las decisiones de inversión

del ciudadano, de la industria de la

construcción y, fundamentalmente,

de las entidades financieras. Sobre

el papel, según los expertos, es un

trada en vigor de la Ley de Rehabilitación y el Plan de Vivienda

2013-2016 y la conoesión de las ayudas desde las comunidades autónomas. Según José Carlos Greciano,

secretario de la Asociación Nacional

buen planteamiento a seguir.

Sín embargo, el propio Grupo de

Trabajo sobre Rehabilitación (GTR),

de cuyos cálculos se ha valido el Gobierno para elaborar esta estrategia,

identifica seis asignaturas que antes

de Empresas de Rehabilitación y Reforma (Anerr), «esta lentitud no ha

permitido que el Plan Estatal sea el

Plan Pive de la rehabilitacióro>.

No obstante, según Van-Halen,

están ya en marcha 46 convenios

específicos con comunidades autó-

habrá que superar: la profesionalización del sector, la elaboración de

planes regionales, la racionalización

de las ayudas públicas, nuevos instrumentos de financiación, proyectos piloto y la creación de una Agen-

cia para la Rehabilitación.

Durante 2014la financiación ha

seguido siendo el talón de Aquiles

de la rehabilitación. Así lo recono-

ció Juan Van-Halen, director general de Vivienda del Ministerio de

Fomento, en una jornada celebrada

e126 de noviembre en el Congreso

Nacional de Medio Ambiente (Conama). Su departamento, anticipó,

está coordinando 30 proyectos piloto, «algunos de los cuales ya están

empezando a andar y sus obras se

verán en poco tiempo>>.

En ese mismo foro, Alberto Puli-

do, director de Negocio Hipotecario

del Banco Santander, dio pistas de

cómo debe ser un producto específico para la rehabilitación. «Para

que el sistema financiero entre ma-

LAS ROZAS

sivamente en el sector, no sólo tene-

mos que tener regulada la admisión

del riesgo -conseguida con el reconocimiento de la personalidad jurídica de la comunidad de propietarios-, sino también regular el reembolso y, en su caso, el impago». Y es

que, aunque sea un único propieta-

nomas y ayuntamientos para Áreas

de Rehabilitación y Renovación Urbanas q ue suponen actuaciones

concretas en 7.754 viviendas en 12

comunidades. «Y siguen llegando

propuestas de las comunidades»,

concluye director general de VIvien-

da del Ministerio de Fomento.

.__._ (JL

..'..L......-·"tlpologla. chalet

j)(Kio.

1.260.000€

lnmoblllarta_

t~-

Vivienda independiente ubicada en una de las mejores Urbanizaciones de las Rozas, en un

entorno natural. Sus 925 metros cuadrados, están distribuidos en tres plantas.

Parcela de 2.488 metros cuadrados ajardinada y arbolada, con cenador y piscina cubierta

Buena construcción y con excelentes calidades. llama espe<ialmente atención el diseno y

la cómoda distribución de la vivienda. En la planta sótano, se encuentra un apartamento

salón de reuniones y gimnasio. En la planta baja salón de tres ambientes, comedor, despacho y salida al porche.En la planta primera nos enco ntramos la zona de descanso todos en

suite, destacando el dormitorio principal de 100m. cuadrados,con zona de estar, despacho

Vivienda equipada con tres sistemas diferentes de calefacción, suelo radiante y bomba de

GilmarCons.ultinglnmobiliario

91631 9650

© Copyright 2026