Guía Informativa: ¿Cómo Financiar la Compra de su Casa?

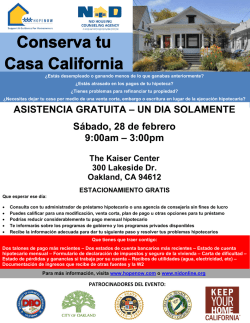

Guía Informativa: ¿Cómo Financiar la Compra de su Casa? Para mayor información, visite nuestras oficinas o llame a los teléfonos (04) 268-2707 ● 268-2708 ● 268-2709 www.financierainteramericana.com El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello, Interamericana tiene interés real en ayudarlo. La compra de una propiedad es emocionante, especialmente si se trata de su primera casa. Sin embargo, es una inversión que debe pensar cuidadosamente, investigarla bien y tener una buena planificación financiera. Nosotros sabemos que el proceso de comprar una casa puede estar acompañado de muchas dudas y ansiedad por conseguir la propiedad más adecuada y el financiamiento más conveniente. Por eso hemos diseñado esta Guía Informativa, la cual lo orientará acerca de los factores que debe mantener presentes a la hora realizar tan importante adquisición. Esperamos poder recibirlo en nuestras oficinas para analizar junto a usted el hogar que mejor se ajuste a sus necesidades y posibilidades financieras sin compromiso alguno de su parte. ¿Está preparado(a) para comprar su casa? Los siguientes puntos son importantes mantenerlos en cuenta para saber si estas listo a comprar tu nueva casa: 1. Estabilidad económica: Cuando se adquiere una propiedad, se asume al mismo tiempo una responsabilidad y un compromiso que se establecen en el momento de la firma con la institución financiera que concede el préstamo hipotecario. Para ello, debe estar completamente seguro de que va a poder asumir los pagos de ese préstamo hipotecario. 2. Estabilidad laboral: Tener un empleo seguro es bien importante. Un trabajo estable le ayudará a cumplir con el compromiso de pagar sus deudas mensuales a tiempo y evitar recargos. 3. Presupuesto mensual y nivel de endeudamiento total: Es fundamental considerar sus ingresos y gastos del mes, incluyendo lo que actualmente paga por otras deudas, para saber cuanto dinero le sobra mensualmente para pagar una hipoteca o que ajustes serían necesarios hacer para poder afrontar la responsabilidad de un crédito adicional cómodamente. 4. Experiencia de crédito: Su experiencia de crédito y pagos puede evidenciarse a través de los pagos puntuales de los servicios básicos como agua, luz y teléfono, además de las tarjetas de crédito o prestamos personales. Puede preparar su expediente de crédito guardando copias de las facturas y los cheques cancelados para presentarlos como prueba de su historial de crédito. 6. Disponibilidad de fondos: Es importante tener ahorrado lo suficiente para los gastos iniciales que conlleva comprar una vivienda. Para mayor información, visite nuestras oficinas o llame a los teléfonos (04) 268-2707 ● 268-2708 ● 268-2709 www.financierainteramericana.com ¿Cómo se compra una casa? Existen tres opciones diferentes para adquirir o comprar una casa: a) comprarla en efectivo, b) asumir la hipoteca del bien, o c) obteniendo un financiamiento. A continuación le ofrecemos una breve descripción de cada una de las opciones. a) Compra en efectivo: Es la forma menos común. El comprador entrega el dinero al vendedor y obtendrá una casa libre de deuda. b) Asumiendo la hipoteca: Esto ocurre cuando la propiedad tiene una deuda hipotecaria y el comprador paga al vendedor la diferencia entre el precio de venta pactado y el balance de la hipoteca existente. El nuevo dueño asume la hipoteca actual y continúa pagándola. Este proceso tiene que llevarse a cabo en el banco que otorgó el préstamo originalmente. Existen hipotecas que no son asumibles o, si lo son, pudieran estar condicionadas. Es preferible en este caso verificar con el banco en el que existe la hipoteca. Dentro de esta alternativa, debe considerar los términos y condiciones de la hipoteca a asumir, pues podría darse el caso que usted encuentre un financiamiento más conveniente en el mercado. c) Obteniendo un financiamiento: Interamericana le ofrece las mejores ofertas en el mercado para que compre o refinancie a un interés bajo y con los mejores términos y condiciones del mercado. En el caso de que la propiedad no sea nueva, un refinanciamiento te ofrece el mecanismo de comprar la propiedad con una inversión menor. Con el producto del préstamo cancelas la deuda anterior (hipoteca existente) y estableces un nuevo préstamo hipotecario. ¿Por qué Interamericana es su mejor opción? Porque Interamericana tiene las mejores alternativas en la banca hipotecaria que le permite ofrecerle a sus clientes planes de crédito en los plazos y condiciones que el cliente necesita. Brindamos un servicio de excelencia a nuestros clientes y además su solicitud se tramita rápidamente para que usted pueda disfrutar prontamente de su nueva casa. ¿Cómo solicitar un préstamo hipotecario? Llame a Interamericana y coordine una cita para conocer acerca de nuestros productos y/o proceder a llenar la solicitud. Un representante le explicará los pasos a seguir durante todo el proceso y los documentos necesarios para tramitar su solicitud. Entre las preguntas que deben estar claras al momento de llenar la solicitud se encuentran: - ¿Qué tipo de préstamo es el más adecuado en su caso: préstamo con tasa fija o variable? ¿Cuánto es el valor del préstamo que necesita? ¿En cuánto tiempo le conviene pagar la hipoteca? ¿Cuánto será el interés hipotecario aproximado? ¿Cuáles son los términos y condiciones del contrato del préstamo? ¿Cuánto será el pago mensual aproximado de este préstamo hipotecario, incluyendo todos los seguros, gastos y comisiones, si aplican? Aproximadamente, ¿cuánto tiempo debe tomar procesar la solicitud? Para mayor información, visite nuestras oficinas o llame a los teléfonos (04) 268-2707 ● 268-2708 ● 268-2709 www.financierainteramericana.com ¿Qué factores se consideran para la aprobación de un crédito? Existen cinco factores determinantes que son considerados al procesar una solicitud. 1) Historial de Crédito: El análisis de crédito es algo subjetivo, pero si evidenciamos cualquier situación negativa del pasado, no necesariamente deberías tener problemas. Muchas personas creen tener el crédito afectado cuando en realidad no es así. El no haber tomado algún crédito y no aparecer deuda alguna en el informe de crédito no es un obstáculo para la aprobación. Si por el contrario, tuviste alguna situación que afectó tu crédito, existen algunas alternativas que podemos ofrecerte para poder aprobar tu préstamo hipotecario. 2) Ingresos: Hay que presentar evidencia de ingresos, además de verificación de empleo. 3) Empleo: Es importante tener al menos dos años en el mismo trabajo o haber realizado un trabajo similar si hubiese cambiado de empleo en ese período. 4) Endeudamiento: Información del total de las deudas y los pagos realizados mensualmente. 5) Avalúo de la propiedad: La casa será la principal garantía del préstamo solicitado, por lo que tiene que hacerse un avalúo que indique su valor. Tipos de préstamos La primera consideración que muchas personas tienen al seleccionar un préstamo es su tasa de interés. Asimismo, es importante también analizar el tipo de tasa, es decir si es fija o variable, y las condiciones de la misma. Una tasa fija le permitirá establecer una cuota fija para toda la vida del préstamo y una protección contra cualquier alza que se produzca en las tasas. Esto es muy importante, considerando que un crédito hipotecario es una transacción a largo plazo. Si usted prefiere una tasa variable, debe recordar que esta es reajustada de acuerdo a las condiciones pactadas en el contrato de crédito o de mutuo entre usted y la institución financiera. Existen distintos factores que pueden ser considerados por una institución financiera para realizar los reajustes de una tasa y sobre los cuales usted debe conocer, entre ellos: - Tasas referenciales (tales como las tasas activas y pasivas del Banco Central o la tasa LIBOR); El factor aplicado a la tasa referencial (ya sea un margen sobre una tasa referencial o un factor multiplicador de la misma); Cada cuanto tiempo se realizan los reajustes de la tasa; y El piso y el techo de la tasa, es decir, si hay un nivel mínimo y máximo de los cuales no puede pasar la tasa. Para mayor información, visite nuestras oficinas o llame a los teléfonos (04) 268-2707 ● 268-2708 ● 268-2709 www.financierainteramericana.com ¿Cuáles son los gastos de un préstamo hipotecario? Todo tipo de préstamo conlleva gastos. Muchos de estos cubren costos ajenos a la institución financiera pero que son necesarios como son el pago de impuestos, los gastos legales, los gastos de avalúo, dependiendo de lo pactado con la institución financiera que otorga el financiamiento, ya que no todos los procesos son uniformes entre las distintas instituciones. Una vez aprobada la solicitud, ¿cuál es el proceso a seguir? El proceso para la obtención de un crédito hipotecario siempre tiene detalles particulares para cada caso. Sin embargo, en términos generales, al ser aprobada la solicitud se realizará un avalúo de la propiedad, se revisará la parte legal del bien y las garantías a otorgar, y luego de haber sido inscritas las garantías en el Registro de la Propiedad, se otorga el desembolso del financiamiento. Realice su sueño y disfrute con su familia de su casa nueva Para mayor información, lo invitamos a que visite nuestras oficinas y descubra lo cerca que esta de poder cumplir el sueño de tener casa propia. Para mayor información, visite nuestras oficinas o llame a los teléfonos (04) 268-2707 ● 268-2708 ● 268-2709 www.financierainteramericana.com

© Copyright 2026