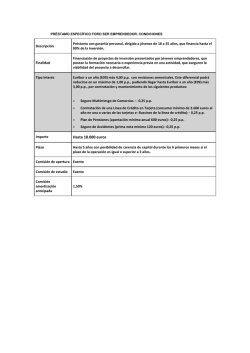

Cómo compensar en el IRPF las pérdidas por las preferentes

11/04/2014 Tirada: 32.013 Difusión: 49.455 Audiencia: 175.000 AREA (cm2): 450,9 Categoría: Económicos Edición: Página: 31 OCUPACIÓN: 42,2% NOTICIAS PROPIAS||ECONOMIA||ENTORNO V.PUB.: 8.045 ECONOMÍA / POLÍTICA Cómo compensar en el IRPF las pérdidas por las preferentes Hacienda favorece la tributación de los preferentistas que acudieron al arbitraje Los economistas dudan de que el preferentista pueda generar ganancias suficientes Mercedes Serraller. Madrid Los ciudadanos que hayan liquidado participaciones preferentes o deuda subordinada en 2013 podrán compensar estos rendimientos negativos en su declaración de la Renta sólo si tienen rendimientos de capital mobiliario positivos (intereses, dividendos) del mismo año. Estas pérdidas operan como un crédito fiscal del 21% que podrá compensarse en los cuatro años siguientes si quedan rendimientos negativos que no se hayan podido restar a otros positivos. Las rentas del ahorro se gravan al 21% hasta 6.000 euros; al 25% entre 6.000 y 24.000 euros; y al 27% a partir de 24.000 euros. Así, un ciu- dadano que tenga pérdidas de 5.000 euros y al año siguiente gane 7.000 euros, puede ahorrarse con este procedimiento 1.090 euros. Si no tuviera pérdidas de 5.000 euros, aplicaría un 21% a 6.000 euros más el 25% de 1.000, y pagaría 1.510 euros. Con las pérdidas, resta a 7.000 los 5.000 euros, lo que suponen 2.000, y les aplica el 21%. Es decir, el 25% de 1.000 más el 21% de 4.000. Sin embargo, la pérdida por transmisión de acciones en menos de un año se compensa con ganancias patrimoniales en el mismo año al marginal máximo del IRPF, cambio en vigor desde el 1 de enero de 2013. El Registro de Economistas Asesores Fiscales (Reaf), ór- gano especializado del Consejo General de Economistas, consideró ayer que no es previsible que estos contribuyentes puedan generar rendimientos positivos suficientes. Lo habitual en este caso es que tributen al 21% del tipo del ahorro que se aplica a cantidades menores a 6.000 euros. El Reaf advierte a los contribuyentes que la tributación de las preferentes depende de si se acudió o no al procedimiento de arbitraje. Así, quienes lo hicieron disfrutarán de una tributación más beneficiosa, según aclara una consulta vinculante de la Dirección General de Tributos (DGT). Cuando se produce el lau- Efe RENTA/ Podrán compensarlas quienes tengan rendimientos positivos del mismo año o en los cuatro años siguientes. Protestas de afectados por las preferentes. do arbitral, al contribuyente ya le han comprado las preferentes pagándole con acciones y la resolución del laudo estipula una cantidad máxima a restituir, pagándola el banco, finalmente, la diferencia entre esa cantidad y el valor de cotización de las acciones recibidas el día en que firmó acudir al convenio arbitral o entre la cantidad máxima y el importe recibido por las acciones si las transmitió antes de firmar que acudía al arbitraje. En este caso se obvian las operaciones intermedias y se calcula el rendimiento del capital mobiliario, normalmente negativo, por diferencia entre lo “percibido” que será “el máximo a restituir fijado por el laudo” y el valor de adquisición de las preferentes. En los casos en los que las acciones recibidas no se hubieran vendido, cuando se transmitan se producirá una ganancia o pérdida patrimonial. Además, el valor de las acciones al firmar el laudo era muy bajo, con lo que efecto compensatorio será mayor. Por otra parte, Bankia anunció ayer que lanzado una web informativa para la declaración de la Renta de los preferentistas. Según datos de la entidad, se ha dado la razón a los clientes en casi 137.500 casos y ello ha permitido recuperar gran parte del dinero invertido. El banco esgrime que quienes recurrieron al arbitraje no deberán informar de las operaciones intermedias ni tributar por ellas, como dice la consulta de Tributos. Por su parte, el Reaf también recordó ayer que en esta Campaña se suprime el límite de 15.500 euros, aplicable hasta 2012, del importe exento cuando se recibe la prestación por desempleo en pago único, con lo que ésta queda así exenta en su totalidad.

© Copyright 2026