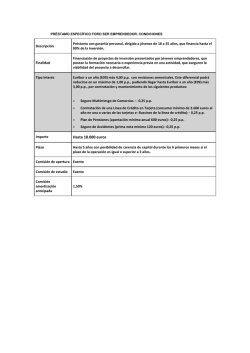

Cómo rebajar 3.000 euros la factura - Consejo General de Colegios

26/12/2012 Tirada: 120.285 Categoría: Inf General Difusión: 103.828 Edición: Nacional Audiencia: 360.888 Página: 30 AREA (cm2): 508,7 OCUPACIÓN: 86,2% V.PUB.: 11.667 NOTICIAS PROPIAS / ENTORNO Cómo rebajar 3.000 euros la factura Decisiones fiscales antes de fin de año pueden suponer un notable ahorro en la declaración de la renta NATALIA BORE MADRID / LA VOZ Con las estrecheces de la crisis y la progresiva pérdida de capacidad adquisitiva de las familias, agudizada por las subidas impositivas diseñadas para enjugar las cuentas públicas, se impone analizar con lupa la factura del IRPF que habrá que pagar la próxima primavera. Hasta finales de año los contribuyentes aún disponen de margen para, tomando una serie de decisiones sencillas, rebajar la cuenta con Hacienda. Los expertos ofrecen recomendaciones para que —siempre dentro de la más estricta legalidad— cumplir con el fisco sea algo menos doloroso. El Registro de Asesores Fiscales (Reaf) —órgano especializado del Consejo General de Colegios de Economistas de España (CGCEE)— subraya que, aunque las novedades normativas «son una costumbre en lo tributario», el 2011 y el 2012 han sido unos ejercicios «especialmente movidos» y, «por si fuera poco, ya se preparan bastantes novedades para el 2013». Por eso es preciso hacer números, y el simulador de la web de Agencia Tributaria —en la dirección www.agenciatributaria. es— es de gran ayuda. No en vano, según los cálculos del sindicato de Técnicos del Ministerio de Hacienda (Gestha), el ahorro que un contribuyente medio puede lograr si se acoge a algunas de las deducciones más comunes puede frisar unos nada desdeñables 3.000 euros. Los principales «trucos» para conseguirlo se detallan a continuación: Última oportunidad para deducir en el futuro por compra de vivienda Ha sido la fórmula estrella para rebajar la factura fiscal, pero la crisis y Bruselas le han puesto fecha de caducidad. Por eso este año es la última oportunidad para deducirse en el futuro por adquisición de vivienda habitual, lo que supone desgravar un 15 % de lo aportado al pago de la hipoteca hasta un máximo de 9.040 euros anuales: lo que se traduce en 1.356 euros al año para el contribuyente. Desde el Refor recuerdan que para entrar en el régimen tran- sitorio que permita mantener dicha deducción a partir del 2013, «la entrega de la vivienda se debe producir en el 2012 si se ha comprado ya construida, sin que sirva haber dado una señal». En el caso de que se abonen cantidades para la construcción, «basta con la entrega de una cantidad al promotor para adquirir el inmueble que se termine y entregue en el futuro, con un plazo máximo para ello de cuatro años». Pero como comprar vivienda no es un proceso rápido, conviene no perder de vista el calendario y que es imprescindible para mantener la desgravación tener aprobada la hipoteca por parte de la entidad financiera y firmar las escrituras. ¡A pedir cita con el notario sin perder tiempo! Gestha destaca también que hasta final de año se aplicará IVA superreducido, es decir, del 4 %, a la compra de vivienda nueva, en lugar del 10 % que la gravará a partir del 1 de enero (excepto para las de protección oficial de régimen especial o de promoción pública, que mantendrán el 4 %), lo que se traduce en otro pellizco para el bolsillo del contribuyente. Amortizar hasta el límite la hipoteca y deducirse por obras de mejora Es otra de las recetas más eficaces para adelgazar la declaración de la Renta. La Organización de Consumidores y Usuarios (OCU) aconseja amortizar anticipadamente el préstamo por la compra de vivienda habitual sin exceder los 9.040 euros anuales máximos. Según los cálculos de los Técnicos de Hacienda, adelantar parte del pa- Las retribuciones en especie, en lugar de metálico, son una vía de ahorro en el IRPF En el 2013 se termina el IVA reducido en la compra de vivienda nueva go de la hipoteca puede reportar hasta 624 euros adicionales al ciudadano, además de la desgravación por la compra de vivienda habitual. Los expertos también recuerdan que expira este año la deducción —del 20 % de lo gastado y hasta un límite anual de 6.750 euros— por obras de mejora y no solo en la vivienda habitual, sino también en cualquier otra propiedad del contribuyente. Solo se excluyen aquellas que se destinan a actividades económicas. Podrán aplicársela los contribuyentes cuya base imponible sea inferior a 71.007,20 euros anuales. Pero no cualquier obra es deducible. Entre las que abaratan la factura del IRPF están las destinadas a mejorar la eficiencia energética, desde la instalación de paneles solares a la mejora del aislamiento cambiando ventanas, pasando por las de ahorro de agua, gas o electricidad. Las meramente «estéticas» (cambiar los muebles de la cocina, las puertas o los azulejos, vestir armarios o pintar) no son deducibles, salvo que estén necesariamente asociadas a las anteriores. También las obras para adaptar la vivienda a las necesidades de personas con discapacidad gozan de ventajas fiscales. En cualquier caso, todas ellas Ahorros. Los mayores ahorros pueden conseguirse aprovechando la fiscalidad de la vivienda y bajando en lo posible la base imponible. JOSÉ PARDO deberán abonarse con tarjeta, transferencia bancaria, cheque nominativo o ingreso en cuenta —nunca en metálico— y conservar el justificante. Meter en cintura la base imponible En su publicación Dinero y derechos, la OCU recuerda la importancia de «meter en cintura» la base imponible, lo que significa tener unos ingresos anuales netos menores a efectos fiscales. ¿Cómo hacerlo? La organización de consumidores indica algunas fórmulas, como que el trabajador solicite a la empresa, en lugar de retribuciones dinerarias, otras en especie exentas, es decir, que no tributan, como es el caso de los vales de comedor, las tarjetas de abono transporte, el cheque-guardería o las primas de seguro médico, entre otras. También hay gastos que aligeran la factura fiscal, como el pago de cuotas sindicales o de colegios profesionales. «Aprovechar los últimos días del año para contribuir con colegios de huérfanos o entidades si- milares, pagar cuotas sindicales o de defensa jurídica contra el empleador, podrían reducir los rendimientos hasta 300 euros», explica Gestha, indicando que también realizar donativos a oenegés, fundaciones o asociaciones declaradas de utilidad pública —siempre pidiendo un certificado con los datos acreditativos, fecha e importe donado— posibilita una desgravación de entre el 25 % y el 10 % de lo aportado. Cuidado con tributación de la indemnización por despido La Asociación Española de Asesores Fiscales (Aedaf) subraya la importancia del tratamiento fiscal de las indemnizaciones por despido, en un contexto de constante crecimiento del desempleo. Al respecto indica que «para poder aplicar la exención de dichas indemnizaciones en el IRPF vuelve a ser necesario el acto de conciliación administrativa ante el Servicio de Mediación, Arbitraje y Conciliación». En caso contrario, las indemnizaciones tributarían como rendimiento de trabajo a la tarifa progresiva, «con el único beneficio fiscal de la reducción del 40 % por rentas irregulares, siempre y cuando correspondan al me- 26/12/2012 Tirada: 120.285 Categoría: Inf General Difusión: 103.828 Edición: Nacional Audiencia: 360.888 Página: 31 AREA (cm2): 387,2 OCUPACIÓN: 65,6% V.PUB.: 8.944 NOTICIAS PROPIAS / ENTORNO LA OPINIÓN del IRPF La percepción ciudadana de los impuestos y la progresividad perdida te», es decir, los citados 45 días. Ventajas por trabajar en el extranjero En un momento en el que la movilidad geográfica se impone en el mercado laboral, los expertos recomiendan a los trabajadores cuyas empresas envíen a trabajar al extranjero que analicen si se les aplicará la exención correspondiente por cumplirse los requisitos de trabajar para una no residente o un establecimiento permanente radicado en el extranjero y que en dicho territorio se aplique un impuesto de naturaleza similar al IRPF. También es importante —insisten los asesores fiscales— que valoren la consideración de dieta exenta para el exceso de retribución que vaya a percibir respecto a la que le correspondería en España. Aportaciones a planes de pensiones nos a dos años de trabajo en la empresa», indica Ainhoa de la Cuadra, del servicio de estudios de Aedaf. También sobre la exención de las indemnizaciones, el Refor recuerda los cambios normativos introducidos por la reforma laboral, que eliminó el despido exprés con 45 días de indemnización por año trabajado hasta un máximo de 42 mensualidades. «No obstante, de haberse producido el despido por dicha vía entre el 12 de enero y el 8 de julio del 2012, la indemnización percibida estará exenta mientras no se haya superado la del despido improceden- Mientras que la OCU desaconseja las aportaciones a planes de pensiones, argumentando que ya no cuentan con la ventaja de la reducción del 40 % por cobrarse en forma de capital (se suprimió en la reforma del 2006), el resto de expertos siguen considerándola una «oportunidad idónea» para reducir la factura de la Renta. Aedaf destaca que «permiten minorar la base imponible general, y con ella la progresividad del IRPF, puesto que actúan sobre la base y no sobre la cuota, a diferencia de las deducciones por vivienda». En la misma línea se pronuncian los Técnicos de Hacienda, recordando que este año y el próximo son especialmente adecuados para realizar aportaciones porque ha aumentado el Impuesto sobre la Renta. El límite de las aportaciones está en 10.000 euros anuales, aunque se eleva a 12.500 para partícipes mayores de 50 años. ntre los principios consolidados de los sistemas tributarios, se enumeran la generalidad, la igualdad, la justicia, la progresividad y la prohibición de la conJosé María fiscación. Así, en nuestro país esMollinedo tos principios se proclaman en Secretario general nuestra Constitución en su ardel Sindicato de Técnicos del tículo 31. Ministerio de HaPues bien, la primera preguncienda (GESTHA) ta a realizar es si efectivamente todos contribuimos con nuestros impuestos al sostenimiento de los servicios públicos. Las encuestas de opinión destacan que los ciudadanos creen que hay mucho fraude, y que aumenta cada año. Esa opinión ciudadana se confirma cuando todas las estimaciones sitúan la economía sumergida española entre un 20 y 25 % del PIB. Entonces, si no todos pagamos los impuestos, al menos se tratará igual a quienes los pagan. En este punto, hay que reconocer que en general los impuestos se exigen con igualdad en la aplicación de la ley, aunque se conocen numerosos ejemplos de grandes fortunas y empresas a las cuales se ha dado un trato diferente al dado al contribuyente común, como en las investigaciones a titulares de billetes de 500 euros, la artificiosa solución otorgada a los titulares de las cuentas secretas del Banco LGT de Liechtenstein o del HSBC en Suiza, o que se haya permitido hasta hace un mes que algunas entidades deportivas aumenten sin fin sus deudas tributarias. La siguiente cuestión es si el sistema fiscal es justo. En general los impuestos se exigen con justicia, aunque convendría modificar algunas normas que se aprecian como injustas, como el que se exija pagar el IVA de las facturas emitidas pero no cobradas, o que el IRPF pueda determinar un aumento patrimonial en quienes pierden su casa por la valoración de la dación en pago de sus deudas, o que el autónomo no pueda renunciar a la estimación objetiva por módulos y tenga que pagar una cantidad de IRPF y de IVA aunque sufra pérdidas en el año, o que quien no declaró pueda elegir la opción más favorable en conjunta o individual en caso de una comprobación posterior, pero quien de- E claró no pueda elegir, o que se haya aprobado una amnistía fiscal para evasores frente a quien sí pagó en su día. Otro principio clave es la progresividad, que consiste en que deben pagar más impuestos quienes más ganan o más propiedades poseen. Pero, dicha progresividad no se exige a un impuesto en concreto, sino al conjunto de impuestos que forman los sistemas tributarios. En nuestro país, los impuestos progresivos son, básicamente, el IRPF, el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio, los cuales recaudan respectivamente 69.803, 2.600 y 730 millones de euros, al no exigirse este último en la Comunidad de Madrid. Por tanto, el Impuesto sobre la Renta es el principal impuesto que debe aportar la progresividad al conjunto impositivo español. ¿Pero el IRPF aporta esa progresividad? El primer gran obstáculo para ello en España es que la alta tasa de fraude se concentra en las grandes fortunas y en las mayores empresas del país, las cuales aglutinan el 71,7 % de la evasión. Y, en consecuencia, si evaden quienes tienen más capacidad contributiva, la progresividad está seriamente dañada en origen. Así, no extraña ver que entre quienes declaran en el IRPF, solo un 15 % dice ganar más de 30.000 euros anuales, y únicamente un 4 % declara ganar más de 60.000 euros. Pero, un segundo obstáculo a la progresividad del IRPF es la gran ventaja que suponen los tipos fijos de la renta del ahorro frente a la tarifa progresiva que se aplica a los trabajadores y autónomos del país. Esta es la causa por la cual la denuncia del multimillonario estadounidense Warren Buffet también se reproduce en España, donde los contribuyentes con rentas del capital superiores a 600.000 euros tributan relativamente menos que los contribuyentes con bases imponibles de 90.000 euros. Pero lo que la estadística esconde es que el tipo impositivo sigue disminuyendo conforme aumentan las rentas del ahorro gravada a tipo fijo, y personas con un millón de euros de rentas del capital tributan igual que los trabajadores o autónomos con ingresos de 39.000 euros. Los impuestos se exigen con justicia, pero hay normas que se aprecian como injustas Si evaden quienes tienen más capacidad, la progresividad está dañada en origen

© Copyright 2026