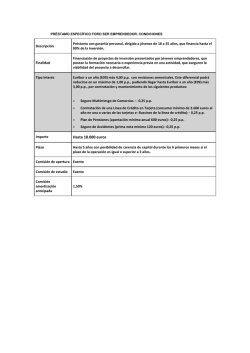

Cómo gastar bien este verano - Banca 15