¡Lee el artículo completo, aquí!

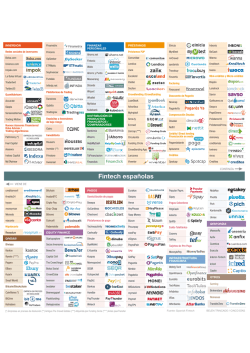

FINTECH Hacia la banca digital total Por: David Suárez 24 l a masificación de la conectividad ha cambiado los patrones de consumo y, con ello, los modelos de negocio y la forma de satisfacer a un cliente. El mundo actual está determinado por la inmediatez, lo que ha provocado un público, cada vez más, exigente en cuanto a la adquisición de servicios. Empresas emergentes han basado su éxito en comprender las necesidades actuales. En la industria de servicios financieros se puede encontrar una marcada ambivalencia: a pesar de ser una de las más conservadoras debido a su estructura -sacrifica la agilidad de los procesos con la finalidad de garantizar su estabilidad-, ha sido uno de los espacios donde los avances tecnológicos han generado gran impacto para beneficiar a millones de usuarios, facilitando y reduciendo costos en las operaciones. La aparición de la computadora personal facilitó la operatividad interna de los bancos, mientras que la Internet se convirtió en un nuevo canal de comunicación con los clientes. En un inicio, cada innovación significó una disrupción del sistema, pero con el tiempo se transformó en estándar. A pesar de que la tecnología ha mantenido una estrecha relación con la banca durante -al menos- 40 años, la tendencia que supone buscar alternativas que brinden una mejor experiencia al consumidor ha provocado que, en los últimos años, se escuche el término fintech. El concepto, a pesar de no estar registrado en la Real Academia de la Lengua, es tan extenso como variable. El movimiento emprendedor, sin duda, ha sido el principal motor de innovación en este campo. Un recorrido por las condiciones que presenta este segmento en Ecuador y a escala mundial, sumado al detalle de los nuevos jugadores dinamizadores de la economía y las normas que regulan el mercado, ayudará a comprender la importancia de proyectos disruptivos. Bienvenidos a la era de las finanzas digitales. “EN LOS ÚLTIMOS CUATRO AÑOS, LA INVERSIÓN DE CAPITAL RIESGO EN FINTECH HA AUMENTADO MÁS DE UN 600%” David Shrier, Director del Departamento Connection Science del MIT DESMATERIALIZACIÓN DEL CONSUMO ¿QUÉ SIGNIFICA EL TÉRMINO FINTECH Y CUÁL ES SU ROL ACTUAL EN LA ECONOMÍA? Según explica la escuela de negocios Wharton de la Universidad de Pennsylvania, es un dominio de actividad en el cual las empresas utilizan las tecnologías de la información y la comunicación para crear y ofrecer servicios financieros de forma más eficaz y menos costosa. Son, generalmente, startups expertas en desarrollos de software o hardware, que quieren captar parte del mercado dominado por grandes empresas y que -a menudo- son poco innovadoras o lentas en la adopción de nuevas tendencias. Estos emprendimientos se mueven en torno a cuatro pilares de negocio: pagos y transacciones, gestión de finanzas personales, plataformas de consultoría y comercialización para inversiones, y nuevos planteamientos de financiamiento y otorgamiento de créditos. Si se quiere saber su verdadera injerencia en el mercado, basta con analizar los datos del último período. 2016 las fintech coparon el 21,5% del capital destinado a empresas emergentes 26 Fuente: Diario El País de España En el ¿QUÉ PUEDEN Y DEBEN HACER LOS REPRESENTANTES DE LA BANCA TRADICIONAL ANTE ESTOS NUEVOS PROCESOS? Estas implementaciones requieren compromiso de la firma para cambiar ciertos procesos. Las herramientas digitales han producido cambios en muchas áreas; casos como el de Kodak y la fotografía digital o Blockbuster y el streaming son representativos. No hay duda que es algo que le puede pasar a cualquier empresa, no importa la industria a la que pertenezca. Esta realidad hace que la agilidad empresarial cobre especial relevancia para evitar la obsolescencia. Las compañías deben ser capaces de detectar y responder al cambio con rapidez y confianza. El sector financiero evoluciona rápidamente. Ahora, la competencia no viene únicamente del nuevo banco de la localidad; Según la Escuela de Administración y Dirección de Empresas del MIT, ser una organización ágil produce un 30% más de beneficios; además, toman un 37% de decisiones de forma más rápida. existen nuevos actores que representan propuestas disruptivas para la generación de servicios innovadores. Este cambio debe ser sensato y estratégico, planeado a cada paso, para no desperdiciar recursos humanos y financieros en el proceso. Es importante analizar bien el tipo de startup con la que el banco se aliará, que comparta sus mismos valores y tengan metas a mediano y largo plazo conjuntas, para que crezcan de forma sostenida. TIPOLOGÍA DE LAS FINTECH La división de las distintas soluciones que brinda la tecnología en el sector bancario es tan amplia como el mundo de las finanzas. La siguiente clasificación variará y se ampliará a medida de que aparezcan nuevas empresas, productos y servicios en este mercado. CROWDFUNDING Propicia el contacto entre promotores de proyectos que demandan fondos con inversores u ofertantes, mediante la emisión de valores y participaciones sociales. Puede ser de recompensas, capital, préstamos o donaciones. LENDING Prestan dinero a empresas o personas físicas, para cualquier finalidad o temas específicos, con diferentes tasas de interés. Al igual que las empresas de crowdlending, sus productos son competencia directa de los créditos y préstamos que concede la banca. SERVICIOS PARA PARTICULARES Herramientas que apuntan a brindar soluciones para el usuario final. Entre ellas, se pueden destacar: agregadores financieros, apps de pago móvil, comparadores de productos bancarios y aplicaciones de financiación y formación. SERVICIOS PARA EMPRESAS Segmento que desarrolla productos para necesidades empresariales. Se subdividen en: agregadores financieros, domiciliaciones (autorización de un pago o un cobro con cargo o abono a una cuenta existente en una entidad bancaria), remesas, gestión de gastos, pasarelas de pago, giros internacionales, gestorías, entre otras. HERRAMIENTAS DE INVERSIÓN Plataformas de asesoría para invertir en mercados y bolsas de valores. Se pueden encontrar: asesoramiento financiero automatizado, comunidades de inversores, grupos de ‘trading’ y herramientas financieras para bancos. CRIPTOMONEDAS / BLOCKCHAIN Estos sistemas garantizan la seguridad, integridad y equilibrio de sus estados de cuentas, por medio de un entramado de agentes que se verifican mutuamente. VERIFICACIÓN DE IDENTIDAD, FRAUDES Y SCORINGS Startups que enfocan sus esfuerzos en la prevención de fraudes por suplantación de identidad y falsificación de documentos. Por su parte, scoring es un sistema automático de ayuda a la toma de decisiones crediticias. 27 LOS BANCOS, ¿TAN DINÁMICOS COMO LAS FINTECH? l as empresas fintech han demostrado que existe otra forma de gestionar el dinero de los clientes; una manera más veloz, cómoda y transparente. Su fortaleza es ofrecer soluciones rápidas, con menos recursos y dinero. Cobiscorp, líder en la producción de software para la banca gubernamental y operativa, fomenta el conocimiento del Core Bancario. A continuación, nos detalla tres pasos para que una entidad rígida como un banco logre la flexibilidad que ofrecen estos emprendimientos. 1 | ENTENDER BIEN A LOS CLIENTES Las entidades bancarias deben tener claro cuál es su público objetivo, ya sean ‘millennials’, el sector de las microfinanzas o demandantes de créditos automotrices… Con un panorama certero de su nicho de mercado, se diseña una estrategia para atender a ese segmento específico y especializarse. 2 | ALIARSE CON EMPRESAS TECNOLÓGICAS Implica cambiar los esquemas para ser más dinámicos. Aunque aliarse con un startup es una buena iniciativa, necesita tener clara la ventaja competitiva que le brindará este pacto. La gestión de recursos para investigación y desarrollo resulta clave para implementar un nuevo sistema. 3 | APOYAR LA FLEXIBILIDAD Los bancos que apuestan por la disrupción financiera trabajan en dinamizar sus áreas. ¿Cómo lo hacen? Integrar una cultura por medio de un ‘feedback’ constante y fomentan la innovación. Esto suena sencillo, pero requiere métodos para hacerlo. 28 FINTECH SIEMPRE HA EXISTIDO Pensemos cómo serían nuestras vidas sin los servicios financieros que hoy en día damos por sentados como los estados de cuenta electrónicos, la banca móvil o telefónica, las compras en línea o incluso los cajeros automáticos y los pagos con tarjeta de débito o crédito. En definitiva, la tecnología siempre ha estado presente en el Core Bancario. • Real Time Gross Settlement Systems • Banca electrónica por Internet • Bloomberg • High Frequency Trading • Calculadora financiera • Tarjeta de crédito Fuente: Banco Interamericano de Desarrollo 1950 -60 1980 • Sistemas de pagos electrónicos • Cajeros automáticos • NASDAQ 1970 • Liquidación y cumplimiento electrónico • Mercados de valores electrónicos • PayPal 1990 • Mobile 2000 • IoT • Blockchain • Criptomonedas • Facturación electrónica 2010 29 LATINOAMÉRICA: UN CAMPO FÉRTIL l a baja tasa de bancarización que presenta América Latina es una realidad; sin embargo, brinda un mar de posibilidades a empresas emergente que desean involucrarse en este campo. Según Fernando Rivera, CTO de ETF.com, la región presenta sus propias particularidades que, pueden ser aprovechadas por startups fintech, para proporcionar servicios ágiles y a la medida de cada usuario. CONDICIONES REGIONALES (Latinoamérica) Uso de dispositivos móviles para acceder a 50% Por su parte, Alan Colmenares, del equipo de New Digital Business del banco BBVA en América Latina, explica que existe un modelo bancario en el que las fintech serán un complemento a la infraestructura física integrada por sucursales. El desarrollo de la región permite que las aplicaciones tengan usos diversos, desde servicios básicos, fomentar una educación financiera, hasta la inclusión de colectivos a las redes bancarias en zonas alejadas a los centros urbanos. La innovación contribuirá a la transformación de los servicios financieros como un asunto de crecimiento futuro, para llevar prestaciones a lugares lejanos y a grupos sociales aislados. Adicionalmente, se marca especial énfasis en tecnologías como criptomonedas o Blockchain, que tienen el potencial de crear una disrupción aún más profunda. 30 El acceso a celular se estima en más de 430 MILLONES de personas para el 2019 51% Solo el de la población tiene acceso a una cuenta financiera formal Fuente: BID, GSMA. “Ahora ya se escucha en nuestros países el término ‘no-bank’, que es un banco digital en el celular que facilita la creación de una cuenta. Este tipo de desarrollos propician la transferencia de dinero de persona a persona” Internet crecerá un durante los próximos cuatro años. ECUADOR, UN ENTORNO LLENO DE DESAFÍOS Top Tic: 35 años de historia -libro publicado por Computerworld en el 2015- explica la estrecha relación que ha tenido los sistemas financieros y la tecnología en el país, procesos que han modernizado el Core Bancario y marcaron tendencia en la región. En 1978, Banco del Pacífico y Diebold Incorporated instalaron el primer cajero automático (ATM) de Sudamérica. Estas buenas prácticas llevaron a Ecuador a ser líder en producción de automatización -especialmente en servicios financierosen la década de los 90. Sin embargo, en la actualidad se viven otros momentos, con cambios profundos, que obligan a las empresas a adaptarse para satisfacer las demandas de un consumidor ávido por innovación. “Factores como la falta de un ecosistema que propicie el emprendimiento -que sí existe en países como Costa Rica, Uruguay o Colombia- produjo un estancamiento en los últimos 20 años”, explica Mauricio Bayas, CEO de Bayteq, empresa ecuatoriana líder en el desarrollo de software y soluciones informáticas con presencia en Estados Unidos, España, México y Centroamérica. A pesar de esta realidad, las condiciones nacionales invitan a nuevos participantes, que fomenten una mejora en las soluciones financieras para beneficiar al usuario final. Las iniciativas hacia una transformación digital han nacido tanto de estamentos públicos como desde el sector privado. Por ejemplo, el Gobierno ecuatoriano, en enero del 2014, impulsó el programa de dinero electrónico mediante el Banco Central para brindar un nuevo método, más económico y fácil de almacenar y transferir fondos. 93 de los 193 países miembros de la Organización de Naciones Unidas ya utilizan este medio de pago, lo que confirma su aceptación a escala mundial. A pesar de tener tres años de existencia, no ha logrado posicionarse como una opción aceptada por el público. “Esta iniciativa podría ser una herramienta for- 31 midable si es bien regulada y manejada, potenciando –por añadidura- a las startups fintech”, amplía Bayas. Pero, ¿cuáles son las condiciones que presenta el mercado ecuatoriano? Según Carlos Ugalde, fundador de Payphone –aplicación que permite realizar transferencias y pagos mediante el número de teléfono-, es un mercado “potencialmente enorme”, debido a que el comercio electrónico ecuatoriano está urgido de este tipo de software. La banca tradicional, al permitir la participación de nuevos jugadores -como las fintech-, mejoran el estándar de vida de las sociedades y el desarrollo de los países; inducen una aceleración de la economía. Instituciones rígidas, como las entidades bancarias, deben propiciar análisis mediante metodologías innovadoras –como Design Thinking- para entender las necesidades propias que la población ecuatoriana tiene en el manejo de dinero. Guillermo Enrique Lasso Alcívar, gerente general de Banco Guayaquil, define esta necesidad con una frase: “camarón que se duerme, se lo lleva la corriente”. Explica lo fundamental que es tomar estos emprendimientos como “posibles proveedores, socios e incluso como una competencia seria”. 32 En la misma línea, Fabián Mora, vicepresidente de Marketing del Banco Pichincha, asegura que “los modelos y herramientas desarrolladas por las fintech son, hoy en día, soluciones complementarias o, incluso, puntos de partida para los proyectos de innovación de la banca. En este sentido, es esencial trabajar de la mano como ‘partners’ para tener la capacidad de reinventarse”. El mercado está abierto y ofrece oportunidades para compañías que buscan diferenciarse con soluciones disruptivas. La industria financiera no escapa a la realidad del mundo hiperconectado que fomentan las Tecnologías de la Información y la Comunicación, donde los servicios que se adaptan a los patrones de consumo obtienen o aumentan su participación en el mercado local. Más adelante repasaremos el detalle de los emprendimientos fintech que se han destacado en el país, con procesos ágiles y que brindan experiencia incomparable al usuario final. De acuerdo a la Superintendencia de Compañías, las empresas que declaran realizar una actividad clasificada como programación informática, consultoría y negocios afines -bajo el código CIIU J62-, en el 2015 publicaron ingresos por USD 506,23 millones, lo que representa el 0,5% del PIB de ese año. EL RETO DE NORMAR LO QUE AÚN NO EXISTE instituciones financieras, organismos de control y regulación, clientes y, finalmente, las startups fintech, que son los innovadores. Existen actores, pero todavía no hay un ambiente consolidado para empezar a dar servicios dentro del país. ¿CUÁL ES EL ROL DE LA SUPERINTENDENCIA DE BANCOS? Actuamos como un facilitador al garantizar las condiciones propicias para que las empresas fintech, las entidades financieras que presten el servicio y los usuarios que quieran demandarlo puedan alcanzar el objetivo de generar mejores herramientas tecnológicas, de bajo costo, intuitivas y de mayor alcance. ¿QUÉ TIPO DE REGULACIONES NORMAN EL MERCADO DE ESTOS DESARROLLOS? El marco legal y jurídico que contempla los servicios financieros del país se compone del Código Orgánico Monetario y Financiero, normativa de supervisión y control de la Superintendencia de Bancos, y las que son emitidas por la Junta de Política y Regulación Monetaria y Financiera, El entorno es el correcto; hay todas las facilidades para que estos emprendimientos puedan crecer y generar nuevos productos. La normativa debe ir adaptándose acorde al crecimiento de las empresas. Como hemos visto, el tablero se ha ampliado para incluir a nuevos jugadores en el sistema financiero. Para conocer más sobre las condiciones presentes en el país frente a estos cambios disruptivos y sus regulaciones en el mercado, conversamos con Christian Cruz, actual Superintendente de Bancos. ¿CUÁL ES EL ECOSISTEMA FINTECH QUE PRESENTA ECUADOR? Está en un proceso de crecimiento, donde se debe tomar en cuenta a todos los miembros del mercado. Se encuentran las ¿CUÁLES SON LOS BENEFICIOS QUE PUEDEN PRESTAR LAS FINTECH? El usuario final tendrá mejores servicios gracias a la innovación que presentan estos desarrollos. Por su parte, las entidades podrán otorgar soluciones diferenciadas, de alta calidad y a menor costo. Gradualmente se van a eliminar los intermediarios. Cada vez se busca que las transacciones sean más rápidas y ágiles entre los diferentes actores, por lo cual será importante la labor del sector financiero y su capacidad, de innovación para no quedarse fuera del negocio. 33 BANCA ECUATORIANA EN CIFRAS MEDIOS PRESENCIALES 46,9 % 743 MILLONES de transacciones 53,1 % 841 MILLONES de transacciones CANALES DESTACADOS Nº APROXIMADO DE TRANSACCIONES BANCA CELULAR 46 MILLONES BANCA TELEFÓNICA 3 MILLONES CAJEROS AUTOMÁTICOS 266 MILLONES INTERNET 386 MILLONES TARJETA DE CRÉDITO POS 73 MILLONES TARJETA DE DEBITO POS 30 MILLONES AUXILIARES DEL SISTEMA FINANCIERO 1 MILLÓN CORRESPONSAL NO BANCARIO 32 MILLONES TARJETA PREPAGO POS 430 TERMINAL DE AUTOSERVICIO 2 MILLONES Datos a noviembre del 2016 34 MEDIOS ELECTRÓNICOS Fuente: Superintendencia de Bancos CORE BANCARIO EN LA NUBE No requiere inversión en hardware, software, licencias ni mantenimiento Pago mensual acorde a consumo y necesidad Cumple con las Regulaciones y Normativas vigentes Operación desde cualquier dispositivo y/o plataforma Seguro y Auditable Siempre Disponible Moderno, Escalable y Adaptable 35 PROYECTOS DISRUPTIVOS Que los bancos privados son organizaciones esquemáticas es un hecho; sin embargo, esto no impide que fomenten innovación y quieran añadir integrantes al sector financiero con el fin de beneficiar a sus clientes. Existen proyectos que emergen con gran fuerza y aceptación en el mercado. Repasemos algunos de ellos. PRODUBANCO Como explica Sebastián Quevedo, vicepresidente de Medios de Pago de la entidad, desde que Grupo Promérica adquirió la mayoría del paquete accionario, se produjo un direccionamiento hacia la innovación para que la tecnología juegue como elemento clave. Producto de ello, la compañía ha desarrollado soluciones para segmentos del mercado que demandan rapidez transaccionaria. En diciembre del año pasado se lanzó la nueva cuenta digital be, que se abre desde una aplicación móvil desarrollada por Bayteq, sin la necesidad de acercarse a una agencia. El producto permite realizar transferencias, pagos, depósitos y movimientos de dinero entre usuarios; además, apunta a reducir el nivel de interacción física con el banco y brindar una experiencia diferenciada. “Inicialmente se enfocó en el segmento ‘millennial’, pero nos dimos cuenta que no podemos realizar una clasificación demográfica, sino por comportamientos de usuario. Una persona de la tercera edad que usa herramientas digitales podría ser un cliente ideal para esta solución”, explica Quevedo. 36 En la actualidad, el 85% de las transacciones mensuales que procesa Produbanco se realizan a través de canales tecnológicos, en las que su plataforma web y app móvil representan el 70%. PAYPHONE En octubre del 2015, la compañía cuencana firmó una alianza comercial con Grupo Promérica para implementar un sistema bancario que desmaterialice el uso del plástico, tanto del punto de venta (POS, por sus siglas en inglés) como de la tarjeta de crédito o débito. Carlos Ugalde, CEO de la firma también presente en Nicaragua, planea afianzarse en otros mercados de Centroamérica y África próximamente. Asegura que la aplicación es inclusiva –apunta a diversos ‘targets’ (taxis, panaderías, tiendas de barrios, negocios pequeños…) donde los POS no llegan-, formal y segura –evita las clonaciones de tarjetas ya que solo requiere del número celular de la persona a cobrar-. ECUADOR 30.000 usuarios 5.000 establecimientos NICARAGUA 3.500 usuarios 500 establecimientos BANCO BOLIVARIANO En trabajo conjunto con Bayteq, la entidad guayaquileña fundada en 1979, ofrece al público ecuatoriano el servicio denominado QuickPay, el cual permite transferir dinero inmediatamente solo con el número de celular o correo electrónico, sin necesidad de ser cliente del banco. La aplicación pregunta al beneficiario si prefiere que el dinero sea depositado en una cuenta bancaria o retirarlo en un cajero mediante una clave. KUSHKI PAGOS La compañía, experta en pagos y seguridad informática, cuenta con oficinas en Nueva York, Boston, Bogotá y Quito. Es el proveedor exclusivo en Latinoamérica de Aurus, plataforma de pagos localizada en Estados Unidos con más de 20 años de trayectoria en la industria de tecnología financiera, y maneja más de USD 20.000 millones en transacciones cada año para facilitar el crecimiento de negocios. PATIOTUERCA En octubre del 2016 se consolidó una alianza entre Banco Pichincha y PATIOTuerca.com para desarrollar el primer producto de financiamiento exclusivo para vehículos usados en Ecuador. La herramienta permite crear una solicitud de crédito, que el banco procesa y aprueba en caso de cumplir con los requisitos. Entre las condiciones, se incluye el año de fabricación del automotor -desde el 2010- y el recorrido que ha tenido la unidad -máximo 20.000 kilómetros por año-. El lanzamiento oficial para el mercado se efectuó en enero del 2017. 1 BLOCKCHAIN: tomará especial importancia a medida que los bancos globales vean su potencial para realizar transacciones interbancarias a bajo costo y unificar los sistemas de pagos globales. 2 ‘EXPERIENCIA DEL USUARIO’ EN PLATAFORMAS DE PAGO: 3 APLICACIONES DE BUSINESS MANAGEMENT: 4 APPS RELACIONADAS A PAGOS DIGITALES: 5 ALIANZAS ENTRE LA BANCA Y LAS FINTECH: las grandes empresas tecnológicas comenzarán a medir este concepto en las transacciones móviles desde teléfonos. se añadirán en puntos de venta móviles, que pasarán de un negocio enfocado en software a un negocio basado en data e inteligencia artificial. en ningún otro sector se ha visto tal fuerza de adopción como en los restaurantes y cadenas de comida. según varios estudios, el sector financiero será el que mayores disrupciones tecnológicas tendrá. 37 Fuente: Revista Asobanca 5 TENDENCIAS FINTECH PARA EL 2017 RANKING DE las fintech MÁS EXITOSAS Las compañías están clasificadas por su antigüedad y se especifica su capitalización en el mercado. Para las empresas que se han vendido, se observa el precio de venta, al igual que las firmas cuya valoración es desconocida. Compañías 38 Fundación Valoración (en millones de dólares) FINANZAS PERSONALES Y GESTIÓN DE INVERSIONES Compañía y año de fundación Valoración PAGOS Compañía y año de fundación Valoración Envestnet (1999) 1.100 PayPal (1998) 47.000 Yodlee (1999) 660 Klarna (2005) 2.300 Mint (2006) 170 Adyen (2006) 2.300 LENDING Compañía y año de fundación TRANSFERENCIA DE DINERO Valoración Compañía y año de fundación Valoración Prosper (2006) 1.900 Xoom (2001) 890 Lending Club (2007) 3.200 Payoneer (2005) - OnDeck (2007) 600 TransferWise (2010) 1.000 WALL STREET TRADING Y ANÁLISIS DE DATOS Compañía y año de fundación Valoración CROWDFUNDING Compañía y año de fundación Valoración MarketAxess (2000) 4.700 Indiegogo (2008) - Markit (2003) 6.300 Kickstarter (2009) - BATS Global (2005) 1.700 GoFundMe (2010) 600 Fuente: The New York Times, 2016 39

© Copyright 2026