Click para Descargar Bases - Lima

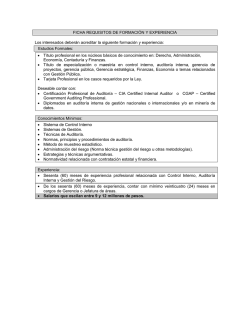

Colegio de Abogados de Lima AUDITORIA DE EXAMEN ESPECIAL DEL RUBRO DE CAJA Y BANCOS A LA CAJA DE PREVISION SOCIAL DEL COLEGIO DE ABOGADOS DE LIMA - PERIODO 2016 1. GENERALIDADES 1.1. Entidad Convocante COLEGIO DE ABOGADOS DE LIMA - CAL 1.2 Domicilio Legal Avenida Santa Cruz 255 Miraflores Lima 1.3 Objeto de la Convocatoria 1.3.1 El presente proceso de selección tiene por objeto la selección y contratación de una Empresa Auditora que efectué un EXAMEN ESPECIAL DEL RUBRO DE CAJA Y BANCOS A LA CAJA DE PREVISION SOCIAL DEL CAL- PERIODO 2016. Así como informar sobre la aplicación de medidas correctivas orientadas a implementar las recomendaciones de auditoría anteriores, según corresponda. Para lograr el objetivo propuesto, la auditoría debe incluir una planeación adecuada, la evaluación y prueba de la estructura y sistemas de control interno; y la obtención de evidencia objetiva y suficiente para permitir a los auditores alcanzar conclusiones razonables sobre las cuales basar sus opiniones. 1.3.2 OBJETIVOS ESPECÍFICOS DE LA AUDITORÍA - Emitir una opinión sobre si el RUBRO DE CAJA Y BANCOS DE LA CAJA DE PREVISION SOCIAL DEL CAL presenta razonablemente, en todos los aspectos materiales, la posición financiera de acuerdo con las normas internacionales de contabilidad promulgadas por el IASC. - Emitir una opinión con respecto a si el RUBRO DE CAJA Y BANCOS DE LA CAJA DE PREVISION SOCIAL DEL CAL ha sido razonablemente presentada en todos los aspectos significativos. - Emitir un informe con respecto a lo adecuado de la estructura de control interno de la entidad. Para esto, el auditor deberá evaluar y obtener una comprensión suficiente de la estructura de control interno, evaluando el riesgo de control e identificando condiciones reportables, incluyendo debilidades materiales en la estructura de control interno, así como deficiencias y debilidades que no tengan impacto en los estados financieros. - El auditor debe emitir una carta de gerencia en la cual se deben incluir las recomendaciones requeridas para eliminar o mitigar las debilidades encontradas en el RUBRO DE CAJA Y BANCOS DE LA CAJA DE PREVISION SOCIAL DEL CAL. De otra, parte debe incorporar las respuestas de la gerencia del Colegio de Abogados de Lima sobre cada punto, las medidas adoptadas para corregir las debilidades encontradas y la fecha estimada para su implementación. 1.3.3 ALCANCE DE LA AUDITORÍA El alcance de la auditoría comprende el RUBRO DE CAJA Y BANCOS DE LA CAJA DE PREVISION SOCIAL DEL CAL y áreas relacionadas con incidencia en los resultados financieros, en la medida que corresponda, a los riesgos identificados por el mismo. El auditor establece los procedimientos que considere necesarios para lograr el objetivo de la auditoría. Los procedimientos requeridos para realizar la auditoría deben estar de acuerdo a los TDR, NIAs, los organismos profesionales importantes, la legislación nacional, los términos del contrato de auditoría y requisitos para dictámenes. La auditoría debe incluir una planeación financiera, evaluación y comprobación de la estructura y los sistemas de control interno y la obtención de evidencia objetiva y suficiente que le permita al auditor llegar a una conclusión Colegio de Abogados de Lima razonable sobre la cual sustentar sus opiniones. El informe de los auditores debe incluir un resumen de los principales procedimientos de auditoría ejecutados para la planeación de la auditoría, la evaluación de la estructura de control interno, la comprobación de las cifras incluidas en los estados financieros y otros informes sujetos a auditoría, y la evaluación del cumplimiento con términos de los contratos, leyes y regulaciones aplicables 1.3.4 OTRAS RESPONSABILIDADES DEL AUDITOR El auditor debe cumplir con los siguientes requerimientos: A. Efectuar reuniones de entrada y de salida con la Entidad. B. Planear el trabajo de auditoría de manera tal que se efectúen revisiones preliminares durante el período bajo examen, con el fin de evaluar los sistemas de control interno y comunicar oportunamente a la entidad las situaciones que ameriten la atención de la administración antes de la presentación del informe final de auditoría. C. Referenciar independientemente el informe de auditoría antes de emitirlo. Como parte de su control de calidad, antes de emitir el informe de auditoría y la carta de gerencia (en lo subsecuente incluidos en el término "el informe") el auditor debe referenciarlo. También, el informe debe ser adecuadamente indexado y cruzado a los papeles de trabajo antes de la referenciación. Cada aseveración, fecha, número, monto y cita que aparezcan en el informe debe ser referida a los papeles de trabajo correspondientes. El referenciador no debe ser miembro del equipo de auditoría y deberá reportar directamente al socio a cargo de la auditoría. El referenciador debe asegurar que (a) el contenido del informe está respaldado por evidencia suficiente, competente y relevante en los papeles de trabajo; (b) que las conclusiones en el informe son lógicas y relacionadas con los hallazgos; y (c) que las recomendaciones son ejecutables y dirigidas a la causa del problema o deficiencia. El referenciador debe evaluar que el contenido del informe cumpla con las Normas Internacionales de Auditoría de IFAC; determinar que cada objetivo de la auditoría ha sido satisfecho y que los hallazgos se relacionan con los objetivos de auditoría. Debe verificar cada aseveración, número o monto en los papeles de trabajo. También debe verificar la información presentada en forma de tablas, sumando todas las cantidades y montos presentados, y verificándolos contra los papeles de trabajo pertinentes. Todos los comentarios del referenciador deben ser registrados en una hoja de revisión y resueltos satisfactoriamente por el equipo de auditoría o por el socio a cargo. La hoja de revisión del referenciador debe ser archivada en los papeles de trabajo junto con el informe indexado, y debe estar disponible para cualquier revisión de control de calidad; d. Obtener una carta de representación de acuerdo con la sección 580 de las NIAs, firmada por la Entidad. 2. PRODUCTOS ESPERADOS INFORMES DE AUDITORÍA Los informes en su conjunto deben ser dirigidos y entregados a la entidad contratante. La Sociedad de Auditoría presentará dos (2) ejemplares de cada informe, debidamente firmado y empastado. “Los auditores y los representantes de la entidad, debidamente convocados, participarán durante la lectura del borrador de informe de auditoría, para lo cual el auditor enviará una copia, mínimo con tres días laborables de anticipación. El auditor pondrá a disposición de la entidad auditada una copia del borrador de informe, para que ésta prepare sus comentarios y los comunique dentro del plazo de cinco días hábiles posteriores a la lectura. El auditor independiente tomará en cuenta tales comentarios, si estos han sido preparados dentro del plazo acordado, y si resultan procedentes, los considerará e incorporará en su informe final, cuando el contenido no requiera correcciones. El auditor tendrá ocho días hábiles a partir de la lectura del borrador de informe de auditoría para emitir el informe final. Colegio de Abogados de Lima El informe deberá contener por lo menos: a. Una página con el título, una tabla de contenido, una carta de envío a la entidad, y un resumen que incluya la información requerida en las guías. b. El informe y opinión del auditor con respecto a los estados financieros del Colegio de Abogados de Lima, sus correspondientes notas e información complementaria. En esta sección se adjuntarán los estados financieros y sus correspondientes notas y adjuntos. c. El informe del auditor con respecto a su comprensión de la estructura de control interno relacionada con la entidad, incluyendo: (a) el alcance del trabajo del auditor para obtener una comprensión clara de la estructura de control interno y evaluar el riesgo de control; (b) una discusión de los controles internos más importantes de la Entidad; (c) las condiciones reportables (aquellas que tengan un impacto en los estados financieros), incluyendo las debilidades materiales en la estructura de control interno de la Entidad; y (d) costos inelegibles y costos sin respaldo. Otras condiciones que no afectan los estados financieros pero obstaculizan el control adecuado deben también ser incluidas en el informe, identificadas adecuadamente. El informe debe contener un detalle de las deficiencias de la Estructura de Control Interno y/o desviaciones a los controles establecidos detectadas en el período examinado. Para una mejor comprensión, los hallazgos deben ser reportados de acuerdo con los elementos siguientes: condición, criterio, causa y efecto (aunque estos elementos no tienen que ser identificados explícitamente en el informe, sí tienen que estar claramente identificados en los papeles de trabajo). El informe también debe incluir una sección referente al seguimiento de las recomendaciones de control interno, las respuestas de la gerencia de la entidad sobre cada punto, indicando el estado actual de las recomendaciones como: i) corregidas, ii) parcialmente corregidas, o iii) no corregidas. Las deficiencias que todavía no hayan sido corregidas deben ser reportadas en el informe actual, y el auditor debe indicar explícitamente el año en el cual la deficiencia fue originalmente reportada. 3. PLAZO DE PRESTACION DEL SERVICIO Los servicios materia de la presente convocatoria se prestaran en el plazo máximo de 30 días calendarios, contados a partir de la entrega de información por parte del Colegio de Abogados de Lima. 4. APERTURA DE LAS PROPUESTAS No habrá apertura pública de las Propuestas. La Entidad abrirá las Propuestas únicamente en presencia del Comité de Adquisiciones y Contrataciones del Colegio de Abogados de Lima y de un Notario Público. 5. BASE LEGAL Reglamento de Adquisiciones y Contrataciones del Colegio de Abogados de Lima 2015 (Acuerdo Nro. 125 ACTA. 17-06-2014CAL/JD). Ley del Procedimiento Administrativo General LEY Nº 27444 Esta convocatoria se formula para atender el requerimiento de la JUNTA DE VIGILANCIA DEL CAL solicitado con Carta N° 013-2017-JV-CAL del 19 de Enero de realizar un EXAMEN ESPECIAL DEL RUBRO DE CAJA Y BANCOS A LA CAJA DE PREVISION SOCIAL DEL COLEGIO DE ABOGADOS DE LIMA - PERIODO 2016. 6. REQUISITOS · Contar con una experiencia mínima de 5 años en el servicio de auditorías económico - financiera con otros Colegios profesionales y/u otras entidades públicas y privadas. · Estar debidamente registrado en la SUNAT (contar con RUC). · Acreditar constancia de habilitación del Colegio de Contadores Públicos de Lima. · Estar debidamente inscrito en Registros Públicos, adjuntando vigencia de Poder. · Acreditar constancia de inscripción en el RNP (OSCE) · Constancia vigente de no estar inhabilitado o suspendido para contratar con el Estado Colegio de Abogados de Lima 7 · · · · · 8. CRONOGRAMA Publicación de Aviso Portal Institucional 27 de enero del 2017. Cierre de recepción de propuestas 03 de febrero del 2017. Calificación y Evaluación de Propuestas 06 de febrero del 2017. Otorgamiento de la Buena Pro 06 de febrero del 2017. Firma de contrato 07 de febrero del 2017. Horario: de lunes a viernes de 08:00 am hasta 19:00 pm PRESENTACION DE PROPUESTAS Las propuestas se presentarán en un sobre cerrado y estarán dirigidas al Comité Especial de Contratación del Colegio de Abogados de Lima, presidido por el Señor Decano, Dr. Pedro Miguel Angulo Arana, el Director de Economía, Hortensio Hugo Huayanay Chuquillanqui, el Oficial Mayor Don Gabriel Pita Martinez y el Administrador General, Econ. Miguel Angel Alvarez Carrillo. Los documentos deberán ser entregados en la Oficina de Mesa de Partes del Colegio de Abogados de Lima , los formatos podrán ser llenados por cualquier medio, debiendo llevar el sello y la rúbrica del postor o su representante legal o el designado para dicho fin. 8.1 CONTENIDO DE LAS PROPUESTAS - DOCUMENTACIÓN DE PRESENTACIÓN OBLIGATORIA 1) Carta de presentación / Declaración Jurada del postor. 2) Relación detallada del equipo de trabajo propuesto para la ejecución del servicio, debiendo adjuntar los currículums vitae de cada uno de los integrantes, los cuales deberán tener experiencia como mínimo cinco (05) años en auditoría financiera y contable; y del Jefe del equipo de trabajo, el cual deberá tener experiencia mínima de (10) años en auditoría financiera y capacitación en aspectos financieros y de control interno. Los datos consignados en este documento tendrán la calidad de Declaración Jurada. Se deberá acreditar con copia de contratos o constancia de servicio de Auditoría prestados a Entidades Públicas o Privadas 3) El valor total de la oferta económica y Carta de Compromiso de Plazo de Ejecución del servicio. El monto total de la propuesta económica y los subtotales deberán ser expresados hasta con dos decimales. 4) Acreditación de la experiencia laboral de la empresa auditora, mínimo 10 años de experiencia en auditorías financieras con entidades públicas o privadas. Se acreditará con la presentación de copia de contratos o constancias de servicios de auditoría prestados a entidades públicas o privadas. Asimismo, se adjuntara la documentación sustento de los requisitos mínimos según correspondan. 9. DETERMINACIÓN DEL PUNTAJE TOTAL DE LAS OFERTAS La evaluación se realiza sobre la base de cien (100) puntos, considerando la siguiente ponderación: Propuesta Técnica : 0 a 70 puntos Propuesta Económica : 0 a 30 puntos 10. EVALUACIÓN TÉCNICA Se verificará que la propuesta técnica cumpla con los requerimientos técnicos mínimos contenidos en las presentes Bases. Las propuestas que no cumplan dichos requerimientos no serán admitidas. Sólo aquellas propuestas admitidas pasarán a la evaluación técnica. Las propuestas técnicas que no alcancen el puntaje mínimo de treinta (30) puntos serán descalificadas en esta etapa y no accederán a la evaluación económica. Colegio de Abogados de Lima 10.1. ESPECIFICACIONES TÉCNICAS Se podrán considerar los siguientes factores de evaluación: 15 puntos Colegio de Abogados de Lima 10 puntos 11. EVALUACION ECONÓMICA La evaluación económica consistirá en asignar 30 puntos a la oferta de menor costo. oferta a todo costo del Servicio, incluido impuestos de Ley Monto total de la 12. OTORGAMIENTO DE LA BUENA PRO Se elaborará un cuadro comparativo de las propuestas presentadas. La buena pro se entregara al postor que obtenga el mayor puntaje total, luego de sumar los puntajes de la evaluación técnica y económica. El puntaje total se calculara hasta el tercer decimal. . Luego de la calificación de las ofertas, el comité de selección otorga la buena pro en la fecha señalada en el calendario de las bases mediante su publicación en la página web del Colegio de Abogados de Lima. Queda terminantemente prohibido que el postor que obtenga la Buena Pro, ceda o transfiera total o parcialmente lo adjudicado. 13. CONSENTIMIENTO DE LA BUENA PRO Cuando se hayan presentado dos (2) o más ofertas el consentimiento de la buena pro se produce a los 2 (dos) día hábiles de la notificación de su otorgamiento. En caso que se haya presentado una sola oferta, el consentimiento de la buena pro se produce también el mismo día de la notificación de su otorgamiento. El consentimiento del otorgamiento de la buena pro se publica en la página institucional del CAL al día hábil siguiente de producido. Colegio de Abogados de Lima 14. PLAZO DE EJECUCION DEL SERVICIO El plazo de ejecución es de 30 días calendarios contados a partir de la suscripción del contrato. 15. REQUISITOS PARA PERFECCIONAR EL CONTRATO El postor ganador de la buena pro debe presentar los siguientes documentos para perfeccionar el contrato: a) b) c) d) Constancia vigente de no estar inhabilitado o suspendido para contratar con el Estado. Contrato de consorcio con firmas legalizadas de cada uno de los integrantes, de ser el caso. Código de cuenta interbancaria (CCI). Copia de la vigencia del poder del representante legal de la empresa que acredite que cuenta con facultades para perfeccionar el contrato, cuando corresponda. e) Copia de DNI del postor en caso de persona natural o de su representante legal en caso de persona jurídica. f) Domicilio para efectos de la notificación durante la ejecución del contrato. g) Calendario de ejecución del servicio. 16. FORMA DE PAGO La Entidad deberá realizar el pago de la contraprestación pactada a favor del contratista en tres etapas: a) 30% contra la presentación del Plan de trabajo b) 30% contra el informe de avance de la auditoría c) 40% contra la presentación del informe final. Para efectos del pago del saldo de las prestaciones ejecutadas por el contratista, la Entidad deberá contar con la siguiente documentación: - Recepción y conformidad del Comité Especial de Contratación - Informe del Director de Economía, responsable del área usuaria emitiendo su conformidad de la prestación efectuada, cuando corresponda. - Comprobante de pago. 17. PLAZO PARA EL PAGO La Entidad debe efectuar el pago dentro de los quince (15) días calendario siguiente al otorgamiento de la conformidad respectiva, siempre que se verifiquen las demás condiciones establecidas en el contrato. Entidad Convocante: Colegio de Abogados de Lima:

© Copyright 2026