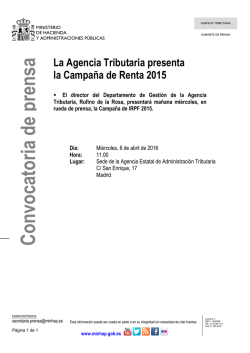

Agencia Estatal de Administración Tributaria.