Lanza digital

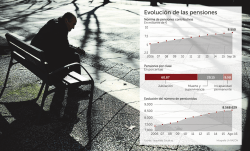

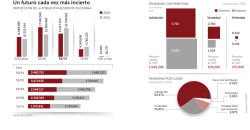

Economía LanzaDigital, Jueves 8 de Diciembre de 2016 Los españoles planean tarde su jubilación, aunque saben que será insuficiente - 08/12/2016 Madrid, 8 dic (EFE) Los españoles tardan en planificar su jubilación, a pesar de que más de la mitad considera que sus ingresos se verán afectados cuando dejen de cotizar y un 46 % carece de productos complementarios. La edad media a la que un español se plantea empezar a ahorrar para su jubilación es a los 43 años, ya que la mayoría señalan motivos como la ausencia de necesidad, la falta de interés, la imposibilidad de ahorrar por adelantado o la lejanía en el tiempo, según el estudio "Previsión Social Empresarial y Jubilación en España: empleados". Así, el 56 % de los participantes en esta encuesta es consciente de que sus ingresos se resentirán tras su jubilación, aunque solo un 41,5 % contrata algún producto complementario, mientras que un 6,5 % dice tener un refuerzo por parte de su empresa. Las dudas sobre la supervivencia del sistema público de pensiones comienzan a preocupar a los españoles, que en muchos casos desconocen cuestiones cómo la cuantía de su pensión, la edad a la que deben empezar a ahorrar o en qué tipo de productos invertir. Una encuesta elaborada por la patronal Inverco muestra que los planes de pensiones mixtos serán los más demandados a final de año. Los expertos recomiendan estudiar cuál es el plan más adecuado a cada perfil y establecer "los diferentes objetivos de ahorro e inversión y haber calculado el capital que se va a necesitar en el momento de la jubilación", como explican desde Deutsche Bank, y recuerdan que "la inversión en planes debe ser más conservadora cuanto más cerca esté del momento de la jubilación". Además, advierten de que es necesario revisar el plan de forma regular o en función de las necesidades personales, para "asegurarse de que, con el paso del tiempo, el plan de pensiones se sigue adaptando a su horizonte temporal". Por su parte, desde la gestora GVC Gaesco coinciden con esta idea y reconocen que a lo largo de la vida "es probable que interese cambiar el plan" y, también, apuestan por la diversificación y la combinación de "planes con diferentes niveles de riesgo, rentabilidad y liquidez, con diferentes categorías de activos y diversificando estilos de gestión". Otra de las preocupaciones que se presentan es la manera en la que se realizan las aportaciones, que debe ser "de forma coherente y disciplinada" para que el capital vaya "revalorizándose poco a poco durante más tiempo", según apunta la entidad alemana. En cuanto a la fiscalidad de los planes, desde GVC Gaesco comentan que rescatarlo de una sola vez y en forma de capital "puede incrementar el tipo impositivo de forma sustancial", por lo que apuestan por una planificación fiscal para optimizarlo. Deutsche Bank destaca que "las aportaciones a planes reducen la base liquidable general del IRPF, con el límite de 8.000 euros anuales o del 30 % de los rendimientos del trabajo y actividades económicas". Los españoles tampoco están concienciados de la edad a la que deben empezar ahorrar y lo retrasan hasta los 43 años, según Nationale Nederlanden, aunque los expertos de GVC Gaesco recomiendan empezar a los 30 años, ya que "las futuras pensiones públicas serán bastante inferiores a las actuales". Sin embargo, el mayor obstáculo al que se enfrentan es a la dificultad para ahorrar o realizar aportaciones periódicas al plan, pero sería conveniente destinar unos 60 euros mensuales, "para que con poco esfuerzo podamos acumular un gran capital". Conviene recordar que los planes de pensiones tienen una comisión anual máxima de gestión del 1,5 % del patrimonio del plan y una comisión de depósito máxima del 0,25 %. @LanzaDigital - Entidad Pública Empresarial Diario Lanza [email protected] Ronda del Carmen s/n - 13002 Ciudad Real Tfno: 926 274690 - Fax: 926 274746

© Copyright 2026