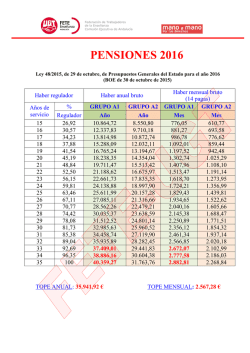

Texto completo