Presentación de la jornada del 25 de octubre

CICLO DE IN-FORMACIÓN PARA EMPRENDEDORES 2016 ITINERARIO 2. FUNDAMENTOS DEL PLAN DE EMPRESA: PLAN ECONÓMICO FINANCIERO Formación Economía Social y Solidaria por Economistas sin Fronteras se distribuye bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional. 1 JORNADA 3. Echando números II: cálculo y análisis de la viabilidad económica del proyecto 2 ÍNDICE I ANÁLISIS ECONÓMICO FINANCIERO II RATIOS ECONÓMICOS UMBRAL DE RENTABILIDAD III RATIOS FINANCIEROS FONDO DE MANIOBRA 3 I. Análisis económico financiero 4 RATIOS Los ratios son instrumentos utilizados en las técnicas de análisis económico financiero. Tienen dos utilidades: • Dado que un ratio constituye una medida obtenida a partir del balance y la cuenta de resultados, ofrece información económica y financiera de la iniciativa emprendedora analizada. • Si se comparan ratios de una misma iniciativa a lo largo de un horizonte temporal, se obtiene información sobre la evolución de la iniciativa, permitiendo caracterizarla positiva o negativamente al observar la disminución o el aumento de los valores de sus ratios en los distintos años. •Cada ratio es una relación entre dos variables que expresa el valor de una magnitud en función de otra. •Los ratios son instrumentos muy eficaces para analizar el estado y la evolución de una iniciativa emprendedora en los ámbitos económico y financiero. 5 II. Ratios económicos 6 ¿CÓMO SE INTERPRETAN LOS PRSULTADOS? Resultado explotación Resultado financiero Resultado antes de impuestos Menos impuestos Resultado del ejercicio Resultados positivos Seguir adelante con el proyecto. Resultados negativos: A. Resultado explotación positivo y resultado de financiación negativo. En principio seguir adelante pues los gastos financieros irán, poco a poco disminuyendo. B. Resultado de explotación negativo y resultado financiero negativo: • Si las pérdidas de explotación son pequeñas y vemos que el negocio tiene potencial se puede continuar. Es normal al principio. • Si las pérdidas son grandes, habrá que replantearse todo el plan de 7 la iniciativa emprendedora. Umbral de rentabilidad 8 ¿QUÉ ES EL UMBRAL DE RENTABILIDAD? UMBRAL DE RENTABILIDAD: Nivel de ventas a partir del cual cubro todos los gastos y por tanto, comenzamos a generar beneficios económicos Identificar los gastos variables Identificar los gastos fijos 9 ¿QUÉ ES EL UMBRAL DE RENTABILIDAD? 10 ¿QUÉ ES EL UMBRAL DE RENTABILIDAD? Necesitamos conocer: El coste fijo total de nuestro negocio. El precio de venta medio. El coste variable por unidad vendida. Margen de contribución = Precio de Venta – Coste Variable Umbral de rentabilidad = Coste fijo total / Margen de contribución 11 CÁLCULO DEL UMBRAL DE RENTABILIDAD Calcula costes fijos y variables mensuales. Concepto GASTOS FIJOS Gastos I+D Arrendamientos Conservación S. Profesionales Tributos Seguros Otros servicios Suministros Viajes, dietas… Material Oficina Transportes Sueldos Seguridad Social GASTOS VARIABLES Total Halla el precio medio de los productos o servicios principales. Halla el margen de contribución. Divide el total de los gastos fijos entre el margen de contribución. Obtendrás el total de productos o servicios que debéis vender al mes para cubrir gastos. 12 CÁLCULO DEL UMBRAL DE RENTABILIDAD ¿Disponemos de tiempo? ¿De recursos suficientes? ¿Almacén , maquinaria adecuada? ¿Tendremos suficientes clientes? 13 PRÁCTICA UMBRAL DE RENTABILIDAD El Zorzal S Coop Costes fijos = 2.660 Costes variables Margen de contribución= precio de venta – coste variable unitario MC= 3-1=2 UR= 2.660/2= 1.330 € CANTIDAD A VENDER AL MES: 1330 € Unidades vendidas de producto mes = 440 unidades de productos Unidades de producto semana = 110 unidades producto a la semana 14 Fondo de maniobra 15 EL BALANCE DE SITUACIÓN Ecuación fundamental Esta ecuación indica que cualquier elemento que figura en el activo ha sido financiado con recursos propios o ajenos, representando el equilibrio patrimonial de la iniciativa. Por ello, sin dejar de cumplir la ecuación fundamental, el patrimonio de la empresa puede adoptar distintas posiciones de equilibrio. A)máxima estabilidad o equilibrio total: 16 EL BALANCE DE SITUACIÓN B)Equilibrio normal o estabilidad financiera: La iniciativa se financia con capitales propios y capitales ajenos en distintos niveles. En esta situación se cumple el principio de equilibrio financiero, donde el fondo de maniobra es positivo. Corresponde a una situación que surge cuando el activo no corriente está financiado íntegramente por el pasivo no corriente o con capitales permanentes y, al mismo tiempo, parte del activo corriente está financiado por el pasivo no corriente y el resto por el pasivo corriente. El Fondo de Maniobra o capital circulante o working capital es aquella parte del activo corriente financiada por el pasivo no corriente, es decir por recursos a largo plazo. Es aquel excedente del activo corriente que queda después de hacer frente a los compromisos a corto plazo. Sirve para conocer la liquidez o capacidad financiera a corto plazo que tiene la iniciativa en sus actividades corrientes. La interpretación es que el proyecto no tiene problemas en atender sus obligaciones a corto plazo. Hay que tener en cuenta que un FM negativo tampoco implica problemas ejemplo empresas con ciclo de producción corto. 17 EL BALANCE DE SITUACIÓN C)Situación de insolvencia provisional: El Antes suspensión de pagos activo corriente está financiado íntegramente por pasivo corriente y parte del activo no corriente está financiado por pasivo corriente. En esta situación, el fondo de maniobra es negativo. Es una situación en la que las deudas con proveedores y acreedores son mayores que los saldos de clientes, deudores de cobro más inmediato y la tesorería de la iniciativa. Las posibles soluciones a esta situación son ampliar el plazo de pago a los proveedores y planificar mejor la tesorería o solicitar el 18 concurso. EL BALANCE DE SITUACIÓN D) Situación de insolvencia definitiva: Las deudas (pasivo exigible) son mayores que el activo con valor de realización (activo real). En esta situación, se dice que la iniciativa está descapitalizada, es decir, ha acumulado unas pérdidas que absorben todo el neto. En conclusión, carece de recursos propios. Si la empresa se liquida en estos momentos, los acreedores no podrán cobrar en su totalidad sus créditos. 19 CONCLUSIONES ¿Qué ocurre si…. …..No tenemos suficiente dinero para la inversión inicial? …..Nuestro proyecto obtiene resultados negativos? …..No somos realistas en la elaboración? …..No tenemos en cuenta variables? 20 RECUERDA que cuanta mas formación e información tengas: mejor llevarás a cabo la iniciativa emprendedora. TOMATE TU TIEMPO PARA PENSAR BIEN EN LA ACTIVIDAD QUE QUIERES PONER EN MARCHA…. …Y VE PASO A PASO ¡¡Muchas gracias!! Área Economía Social y Solidaria Economistas sin Fronteras C/ Gaztambide, 50 Madrid 28015 Tlf: 91.549.72.79 / 691.503.585 www.ecosfron.org "Trabajamos por una economía justa“ Twitter: @economiajusta / Facebook: Economistas sin Fronteras [email protected] 21

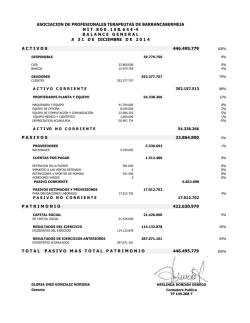

© Copyright 2026