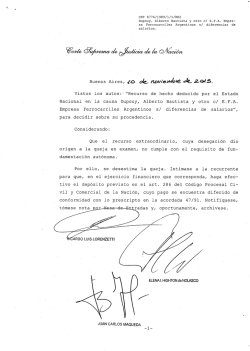

Los banqueros europeos y los empréstitos argentinos: rivalidad y