G. Corporaciones Locales

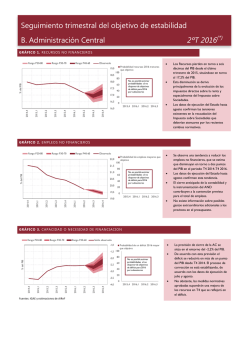

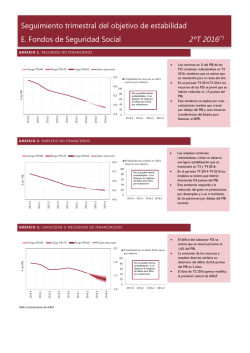

Seguimiento trimestral del objetivo de estabilidad 2ºT 2016(*) G. Corporaciones Locales GRÁFICO 1. TOTAL RE CURSOS NO FINANCIEROS Rango P20-80 Rango P40-60 Recursos observados Rango P30-70 Recursos observados 2015 6,6 100 6,4 80 6,2 60 6 40 5,8 20 5,6 0 Probabilidad de recursos (en % de PIB) en 2016 menores que en 2015 • • 2016,1 2016,4 2016,3 2016,2 2016,1 2015,4 2015,3 2015,2 2015,1 % del PIB 2014,4 • 6,8 2016,2 2016,3 La previsión de recursos no financieros al cierre de 2016 es de en torno al 6,2% del PIB. Los recursos no financieros muestran una reducción en el acumulado del T2 2016, del 0,11% del PIB. En T3 se estima una evolución positiva de los recursos derivada de la liquidación del sistema de financiación (de en torno a un 0,18% de PIB) si bien no se alcanzaría el porcentaje de PIB observado en el mismo trimestre de 2015. GRÁFICO 2. TOTAL EMPLEOS NO FINANCIE ROS Rango P20-80 Rango P40-60 Empleos observados • Rango P30-70 Empleos observados en 2015 6,5 100 Probabilidad de empleos (en % de PIB) en 2016 mayores que en 2015 6,3 80 6,1 60 % PIB 5,9 5,7 40 5,5 20 5,3 0 18 2016,2 2016,3 2016,4 2016,3 2016,2 2016,1 2015,4 2015,3 2015,2 2015,1 12 2016,1 5,1 2014,4 • La previsión de empleos no financieros al cierre de 2016 es de en torno al 5,8 % del PIB. Esto supone una tasa de crecimiento en 2016 de alrededor del 1%. Los empleos no financieros muestran una ligera disminución en el acumulado del T2 2016, manteniéndose su peso sobre el PIB. GRÁFICO 3. TOTAL CAPACID AD/NECESIDAD DE FINAN CI ACIÓN • Rango P20-80 Saldo observado 2015 Rango P30-70 Saldo observado Rango P40-60 0,8 0,7 100 Probabilidad de superávit (en % PIB) en 2016 menor que en 2015 • 0,6 80 % del PIB 0,5 60 0,4 0,3 • 40 0,2 20 0,1 2016,4 2016,3 2016,2 2016,1 2015,4 2015,3 2015,2 2015,1 2014,4 0 0 2016,1 2016,2 2016,3 La previsión de cierre del conjunto de las CCLL se sitúa en torno a un superávit del 0,4 % del PIB. Los datos correspondientes a la primera mitad de 2016 confirman la tendencia decreciente del superávit del subsector. Los ingresos no financieros acumulados del primer semestre han disminuido en una décima del PIB que no se ha visto compensada por la evolución de los gastos. (*) Supuestos y notas relativos al seguimiento trimestral • Las proyecciones AIReF para recursos no financieros, empleos no financieros y saldo se actualizan trimestralmente teniendo en cuenta el resultado de los modelos propios para impuestos y los datos de contabilidad nacional conocidos del primer y segundo trimestre de las CCLL. • Los gráficos representan el saldo, los recursos y los empleos de los últimos cuatro trimestres acumulados en porcentaje del PIB. • La previsión actualizada AIReF se trimestralizan aplicando los mismos pesos que asigna la proyección del ARIMA de Tramo Seats a cada trimestre, para cada uno de estos componentes, recogiendo el efecto tanto de la estacionalidad como de la tendencia de la serie. La trimestralización del saldo se obtiene por diferencia entre recursos y empleos. • Los intervalos de confianza se obtienen en dos etapas. En primer lugar se estima un modelo VAR para las siguientes variables: (i) variables específicas del subsector, como los empleos, los recursos y la ratio deuda pública sobre PIB; y (ii) variables comunes referidas al agregado nacional: PIB real, deflactor del PIB y rendimientos de los bonos a diez años del Gobierno. En segundo lugar, haciendo uso de las trayectorias proyectadas para las distintas variables y la estimación de la distribución conjunta de los shocks VAR, se construyen 1500 escenarios probabilísticos. Los intervalos mostrados en los gráficos hacen referencia a los percentiles 20-80, 30-70 y 40-60. Estos intervalos probabilísticos no se pueden comparar con la senda oficial en esta publicación al no existir distribución por subsectores.

© Copyright 2026