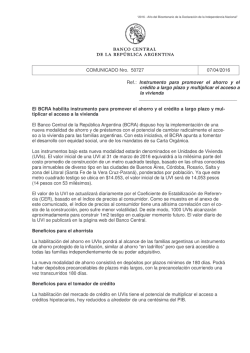

un proyecto de fomento a la adquisición de viviendas