Tema 5 Fundamento de Contabilidad

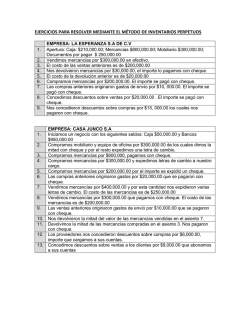

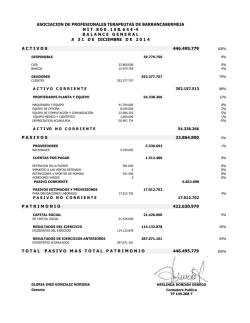

Tema 5: La Mecánica de la Contabilidad y el proceso de Registro. Objetivo: Explicar la naturaleza de la mecánica contable Mencionar los Principales Libros contables Introducción Hemos indicado que para presentar los valores que forman los estados financieros es necesario llevar una serie de Cuentas en las que se anotan todas las variaciones que afectan los bienes y derechos registrados en el Activo, las obligaciones y deberes del Pasivo así como a las cuentas del Patrimonio por las operaciones efectuadas por el mismo negocio Registro de las Operaciones Contables • Para registrar correctamente en las cuentas las variaciones de los valores que representan es necesario considerar la relación Causa-Efecto, que produce cada operación, ya que por sencilla que esta sea afectará cuando menos a dos cuentas. • Observemos los siguientes ejemplos Ejemplos 1- Si compramos mercancías y la pagamos en efectivo, debemos considerar al mismo tiempo y por la misma cantidad tanto el aumento del Activo en Mercancías, como la Disminución del Activo en Caja. 2- Si pagamos en efectivo una letra de cambio a nuestro cargo debemos considerar al mismo tiempo y por la misma cantidad tanto la disminución del Pasivo en Documentos Por Pagar como la disminución del Activo en Caja o Banco Ejemplos 3-Si un Cliente nos paga en efectivo su cuenta debemos considerar al mismo tiempo y por la misma cantidad tanto el aumento del Activo en Caja como la disminución del Activo en Cliente. 4- Si compramos Mercancías por C$50,000.00, de los cuales pagamos C$30,000.00 en efectivo y el resto a crédito debemos considerar al mismo tiempo y por la misma cantidad tanto el aumento del Activo en Mercancía por C$50,000.00; La disminución en Activo Caja por C$30,000.00 y el aumento en el Pasivo Proveedores por C$20,000.00 PARA RESOLVER EL PROBLEMA DEBE DE SABER QUE CARGOS Y QUE ABONOS VAN A SIGNIFICAR LOS AUMENTOS Y LAS DISMINUCIONES EN ALS DIFERENTES CUENTAS SE TOMA COMO BASE LA FORMULA DEL BALANCE: ACTIVO= PASIVO + CAPITAL PARA EXPLICAR POR QUE ESTA FORMULA DEL BALANCE SE TOMA COMO BASE LA VAMOS A COLOCAR EN EL SIGUIENTE ESQUEMA DE CUENTAS: DEBE ACTIVO 600,000.00 HABER = PASIVO + CAPITAL = 200,000.00 + 400,000.00 Seguir la Cátedra conforme la página 84 del texto Como puede verse… 1- SUPONGAMOS QUE CON FECHA 15 DE ENERO INICIAMOS UN NEGOCIO CON LOS SIGUIENTES VALORES: ACTIVO PASIVO CAJA 50,000.00 PROVEEDORES 50,000.00 BANCO 100,000.00 DOC X PAGAR 150,000.00 MERCANCIAS 300,000.00 CAPITAL 400,000.00 MOBILIARIO 150,000.00 C$ 600,000 C$ 600,000 2- COMPRAMOS MERCANCIAS POR C$ 20,000 .00 Y POR ESTA MISMA SUMA EMITIMOS UN CHEQUE. 3- VENDIMOS A CREDITO MERCANCIAS POR C$ 60,000.00. 4- VENDIMOS EN EFECTIVO MERCANCIAS POR C$ 90,000.00. 5- PAGAMOS EN EFECTIVO C$ 10,000 .00 A EL UNIVERSAL POR VARIOS ANUNCIOS PUBLICITARIOS. 6- PAGAMOS CON CHEQUE UNA LETRA DE CAMBIO A NUETRO CARGO POR C$ 5,000.00. 7-PAGAMOS EN EFECTIVO C$ 2,000.00 POR EL SUMINISTRO DE ENRGIA ELECTRICA DE LAS OFICINAS. 8- EXPEDIMOS UN CHEQUE POR C$ 8,000.00 PARA LIQUIDAR EL ALQUILER DEL LOCAL QUE OCUPAN LAS OFICINAS . 9- UN CLIENTE NOS ABONO EN EFECTIVO C$ 20,000.00. 10- DEPOSITAMOS EN EL BANCO C$ 30,000.00 EN EFECTIVO. DIARIO 1 2 BALANCE INICIAL DEBE HABER 1 CAJA C$ 50,000.00 2 BANCOS 100,000.00 3 MERCANCIAS 300,000.00 4 MOBLIARIO 150,000.00 5 PROVEDORES C$ 50,000.00 6 DOC X PAGAR 150,000.00 7 CAPITAL 400,000.00 REGISTRO DE OPERACIONES OPERACIÓN DOS 3 MERCANCIAS 20,000.00 2 BANCOS 20,000.00 3 4 5 OPERACIÓN TRES 8 CLIENTES 3 MERCANCIAS 60,000.00 OPERACIÓN CUATRO 1 CAJA 3 MERCANCIAS 90,000.00 OPERACIÓN CINCO 9 GASTOS DE VENTAS 1 CAJA 10,000.00 60,000.00 90,000.00 10,000.00 6 7 8 9 10 OPERCION SEIS 6 DOC X PAGAR 2 BANCOS 5,000.00 OPERACIÓN SIETE 10 GASTOS DE ADMON 1 CAJA 2,000.00 OPERCION OCHO 10 GASTOS DE ADMON 2 BANCOS 8,000.00 OPERCION NUEVE 1 CAJA 8 CLIENTES 20,000.00 OPERCION DIEZ 2 BANCOS 1 CAJA SUMAS IGUALES 5,000.00 2,000.00 8,000.00 20,000.00 30,000.00 C$ 845,000.00 30,000.00 C$ 845,000.00 • AHORA VAMOS A PASAR LOS ASIENTOS ANTERIORES, A LAS CUENTAS CORRESPONDIENTES DEL MAYOR, CON EL OBJETO DE PODER CONOCER SUS MOVIMIENTOS Y EFECTUAR LA COMPROBACION A LA QUE NOS VENIMOS REFIRIENDO CAJA BANCOS 1) 50,000.00 10,000.00 (5 1) 100,000.00 20,000.00 (2 4) 90,000.00 2,000.00 (7 10) 30,000.00 5,000.00 (6 9) 20,000.00 30,000.00 (10 _____________8,000.00 (8 160,000.00 42,000.00 130,000.00 33,000.00 MOBILIARIO 1) 150,000.00 150,000.00 PROVEEDORES 50,000.00 (1 50,000.00 MERCANCIAS 1) 300,000.00 60,000.00 (3 2) 20,000.00 90,000.00 (4 320,000.00 150,000.00 DOC X PAGAR 6) 5,000.00 150,000.00 (1 5,000.00 150,000.00 CAPITAL CLIENTES 400,000.00 (1 3) 60,000.00 20,000.00 (9 400,000.00 60,000.00 20,000.00 GASTOS DE ADMINISTRACION GASTOS DE VENTAS 7) 2,000.00 5) 10,000.00 8) 8,000.00 10,000.00 10,000.00 TRABAJO REALIZAR LOS SIGUIENTES REGISTROS • 1- La empresa “El Buen Pastor” se dedica a la venta de libros escolares y presenta al 1 de Febrero del año 2000 los siguientes saldos en sus cuentas: • Caja----------C$ 20,000 Proveedores--------------C$ 15,000 • Banco---------- 60,000 Acreedores Diversos............ 5,000 • Mercancías----80,000 Capital Social----------------300,000 • Edificio--------------------- 115,000 • Vehículo-------------------- 45,000 • Durante el mes de Febrero realiza las siguientes operaciones: • 2- Día 2.- Venta de mercancías por valor de C$ 50,000 mitad al crédito y mitad de de contado • 3- Día 5.- Compra de C$ 90,000 en mercancías que pagó así: con ck. C$ 20,000, con un pagaré la cantidad de C$ 30,000 a 8 meses de plazo con el compromiso que reconocerá el 2% de intereses al vencimiento, y por el resto entrega vehículo con valor de C$ 45,000 • 4- La compra del 5, ocasionaron gastos por valor de C$ 1,000 que se pago en efectivo el día 6. • 5- Día 8.- Los clientes devuelven C$ 2,000 en mercancías que se lo aplicamos a sus cuentas • 6- Día 12.- Los proveedores nos conceden rebajas por valor de C$ 3,000 por las que no entregan cheque 7- Día 20.- Se cancela con ck lo que debíamos a los proveedores el día 1 de Febrero 8- Día 25.- Se conceden descuentos a los clientes por valor de C$ 1,500 en efectivo 9- Día 27.- Se compra al crédito un estante de metal para los libros por valor de C$3,500 10- Día 28.- Se cancela salario a oficinista por C$ 12,000 con cheques • 11- Día 29.- Se cancela salario a vendedores por C$ 20,000 con cheques • 12- Día 29.- Se depositan C$ 15,000 en el banco • 13- El gasto de la papelería en el mes fue de C$ 800 • 14- Día 29.- Se efectúa una venta de mercancías por C$ 100,000 que pagan así: al contado C$ 30,000, nos firmaron una letra de cambio por C$ 25,000, nos entregan vehículo por valor de C$ 40,000 y el resto lo quedan debiendo

© Copyright 2026