Ficha Ejecutiva Alemania Julio 2016

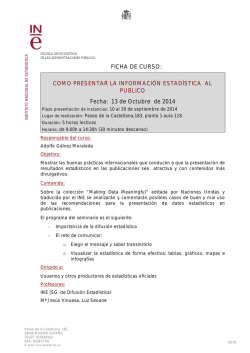

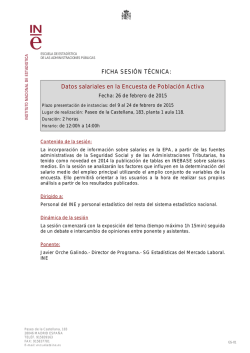

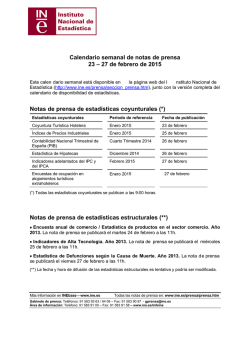

ALEMANIA Última actualización - Julio 2016 INDICADORES TURÍSTICOS Según el Informe de Viajes (Reise Analyse, 2016) del Instituto Alemán de Investigación Turística (FUR), en 2015 el 77% de los alemanes realizó un viaje de larga duración (al menos 5 días), siendo uno de los países europeos con mayor propensión al turismo. Las principales regiones emisoras de turistas son Renania del Norte-Westfalia, Baviera, BadenWürtenberg y Baja Sajonia. Los destinos vacacionales de los alemanes se agrupan en tres grandes categorías: un tercio de los viajes tienen como destino la propia Alemania (29%), otro tercio viaja al Mediterráneo, y los destinos del resto del mundo englobarían el último tercio de los turistas alemanes. El primer destino de los alemanes en el extranjero es España, con una cuota de mercado del 13,1%, seguido de Italia (8,2%), Turquía (7,3%) y Austria (5,3%), destino preferido de cercanía para turismo familiar. LLEGADAS DE TURISTAS - Frontur Miles de turistas 1.400 1.200 1.000 800 2014 Turespaña* 2015 Turespaña* 600 2015 INE 2016 INE 400 La edad media del turista alemán es de 45 años para los que viajan al extranjero y de 52 para los que prefieren pasar sus vacaciones en Alemania. La duración de los viajes es de 12,6 días, apreciándose en los últimos años una reducción de la duración del viaje asociada al aumento del número de viajes anuales por turista, si bien se mantiene una alta estacionalidad estival. En el caso del turista que viaja a España, la edad media es de 42 años (EGATUR- Turespaña). 200 1 AÑO 2015 2 3 4 5 6 7 8 Total Internacional (INE) 68.215.225 Alemania (INE) 10.293.964 Principales Destinos 15,1% (estim. Turespaña) Cuota de Mercado 9 10 11 12 Balears (Illes) 40,1% Canarias 25,5% Cataluña 12,8% Los trabajadores en Alemania figuran entre los europeos, junto con los daneses, que más vacaciones remuneradas tienen al año, 40 días (Eurofund). as principales motivaciones del viaje son: sol y playa, descanso, naturaleza y viajes familiares. Existe un creciente interés por el turismo de ciudad, una leve bajada del segmento wellness y un interés estable por el turismo de cruceros. Para sol y playa el destino favorito de los alemanes es España, seguido de Turquía e Italia, en el turismo activo España ocupa el cuarto lugar, octavo en el turismo de naturaleza, y noveno en turismo cultural. GASTO TOTAL (millones euros) - Egatur Millones de euros 1.500 1.300 1.100 900 En la temporada de verano los destinos competidores del Mediterráneo acusan gravemente la amenaza terrorista (Túnez, Egipto y Turquía), siendo España la gran beneficiada, con un aumento en la cuota de mercado, que se sitúa en el 48,3 % frente al 38,2 % de la temporada anterior (Gfk). 2014 Turespaña* 700 2015 Turespaña* 2015 INE 500 2016 INE En 2015, 10,3 millones de turistas alemanes visitaron España, un -1,2% menos que en 2014. Estos supusieron el 15,1% del total de turistas recibidos, por detrás de Reino Unido y Francia (Frontur- INE). En gasto, con 9.761 millones de euros, un -2,6% menos que en 2014, Alemania se situó en el segundo puesto del ranking solo por detrás de Reino Unido (Egatur-INE). Los gastos medios por persona y día ascendieron a 948 y 102 euros respectivamente, mientras que la estancia media se situó en 9,3 días (estimación Turespaña). Alemania también fue el segundo mercado en número de pernoctaciones hoteleras (46,5 millones), cerrando el año con un incremento del +1,8% (EOH- INE). 300 E AÑO 2015 (Millones €) F M A M J J A Total Internacional (INE) 67.259 Alemania (INE) 9.761 Principales Destinos Cuota de Mercado 14,5% (estim. Turespaña) S O N D Balears (Illes) 37,0% Canarias 30,5% Cataluña 10,4% PERNOCTACIONES HOTELERAS - INE (EOH) Miles de pernoctaciones 7.000 Después de encadenar cuatro años de crecimiento, desde marzo de 2015 este mercado venía presentando algún síntoma de debilidad que parece superado tras encadenar cuatro meses en positivo. Los primeros cinco meses de 2016 muestran un avance del +5,6% en el flujo de turistas y del +2,7% en gasto, mientras que el primer semestre arroja un crecimiento de las pernoctaciones hoteleras del +7,9% (INE). Adicionalmente la coyuntura económica se mantiene positiva, los alemanes mantienen los viajes vacacionales como una de las principales prioridades del consumo, y las previsiones de capacidad aérea para los próximos meses muestran un considerable crecimiento. 6.000 5.000 4.000 3.000 2014 2015 2.000 INDICADOR DE CAPACIDAD AÉREA 2016 1.000 E AÑO 2015 F M A M J J Total Internacional 198.033.353 Alemania 46.518.354 Cuota de Mercado A S Principales Destinos 23,5% O N Año 2016 Vuelos previstos D Balears (Illes) 39,6% Canarias 28,0% % VARIACIÓN INTERANUAL ASIENTOS Andalucía 6,6% AENA - Datos julio 2016 Julio Agosto Septiembre 14,8% 12,7% 14,5% INDICADORES ECONÓMICOS 2013 2014 2015 2016 - 1T PIB (% VAR. INTERANUAL)1 0,3% 1,6% 1,7% 0,7% 2016Previsión 1,6% 1 Los datos trimestrales reflejan las variaciones intertrimestrales IPC2 1,6% 0,8% 0,1% 0,1% 0,3% 2 Los datos trimestrales reflejan la inflación acumulada en el año TASA DE DESEMPLEO 5,2% 5,0% 4,6% 4,2% 4,6% Fuentes: Eurostat, FMI y Autoridades Nacionales 2016 - 3T 2016 - 2T 2016 - 4T INDICADOR DE SENTIMIENTO ECONÓMICO - EUROSTAT 110 107,8 105 107,6 104,9 106,7 106,8 106,4 105,8 103,1 100 E F M A M J J AÑO 2014 A S O N D E F M A M J J AÑO 2015 A S O N D E F M A M AÑO 2016 (*) En octubre de 2015 las operaciones estadísticas FRONTUR y EGATUR pasaron a ser competencia del INE. Al haberse producido un cambio en la metodología, la serie de Turespaña y la del INE no son directamente comparables. J

© Copyright 2026