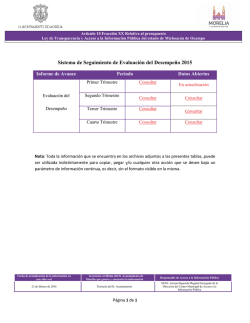

Informe - Ministerio de Economía y Finanzas