Oferta Pública de la 1ra. Emisión del 1er. Programa de Instrumentos

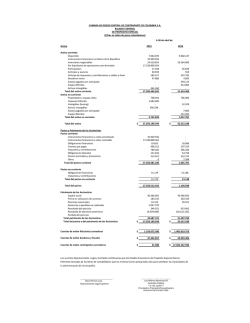

AVISO DE OFERTA PARA INSTRUMENTOS DE CORTO PLAZO EMITIDOS POR EMPRESAS QUE FORMAN PARTE DEL MERCADO ALTERNATIVO DE VALORES - MAV VIACONSUMO S.A.C. PRIMER PROGRAMA DE EMISIÓN DE INSTRUMENTOS DE CORTO PLAZO VIACONSUMO Hasta por un monto máximo en circulación de S/ 8’000,000.00 (Ocho Millones y 00/100 Soles) o su equivalente en Dólares de los Estados Unidos de América Primera Emisión del Primer Programa de Instrumentos de Corto Plazo VIACONSUMO Hasta por un monto máximo en circulación de S/ 8’000,000.00 (Ocho millones y 00/100 Soles) – Serie A Oferta Pública de Instrumentos de Corto Plazo Por Resolución de la Intendencia General de Supervisión de Conductas N° 070-2016SMV/11.1, de fecha 12 de julio de 2016, se dispuso la inscripción en el Registro Público del Mercado de Valores de la Superintendencia de Mercados de Valores, el programa de emisión denominado PRIMER PROGRAMA DE INSTRUMENTOS DE CORTO PLAZO VIACONSUMO de Viaconsumo S.A.C. (la “Empresa”), que posibilita la emisión de instrumentos de corto plazo hasta por un monto máximo en circulación de S/ 8’000,000.00 (Ocho Millones y 00/100 Soles) o su equivalente en Dólares de los Estados Unidos de América en el marco del Reglamento del Mercado Alternativo de Valores – MAV, aprobado por Resolución SMV Nº 025-2012SMV/01. Los Instrumentos de Corto Plazo de la Empresa se podrán emitir en una o más emisiones y sus series correspondientes hasta por un monto máximo de S/ 8’000,000.00 (Ocho Millones y 00/100 Soles) o su equivalente en Dólares de los Estados Unidos de América. La Empresa fue constituida el 8 de mayo de 2008. Tiene como objeto social dedicarse la Distribución y venta de productos de consumo masivo, perecibles y no perecibles, consumibles y no consumibles, a la distribución, comercialización, compra y venta, importación y exportación de los mismos; asimismo, podrá realizar las mismas actividades respecto de equipos electrónicos para comunicación, salud, ingeniería, iluminación, muebles, equipos en general y afines, dedicarse a servicios generales relacionados con el objeto social, tales como venta de productos, artículos, accesorios, repuestos, implementos, equipos y maquinarias para la industria y comercio en general, incluyendo representaciones nacionales e internacionales, importaciones en general, exportaciones de productos tradicionales y no tradicionales, así como a la realización de múltiples operaciones mercantiles sin limitación alguna. La Empresa cumple con los requisitos establecidos en el numeral 4.2 del artículo 4° del Reglamento del Mercado Alternativo de Valores - MAV, aprobado mediante Resolución SMV N° 025-2012-SMV/01, para poder participar en el MAV. El capital social de la Empresa al 30 de Junio de 2016, asciende a 6’503,874.00 (Seis millones quinientos tres mil ochocientos setenta y cuatro y 00/100 Soles) y se encuentra representado por 6’503,874 acciones de un valor nominal de S/. 1.00 cada una. Se ha acordado en esta oportunidad emitir Instrumentos de Corto Plazo en el marco del Reglamento del Mercado Alternativo de Valores—MAV, aprobado por Resolución SMV Nº 0252012-SMV/01, bajo las siguientes condiciones: Empresa Agente Colocador Representante del Agente Colocador Viaconsumo S.A.C. DIVISO Bolsa Sociedad Agente de Bolsa S.A. con domicilio en Av. Rivera Navarrete Nº 501 Piso 19 – San Isidro y teléfono 512-2460 Emiliano Cáceres del Busto Código ISIN PRIMER PROGRAMA DE INSTRUMENTOS DE CORTO PLAZO VIACONSUMO – PRIMERA EMISIÓN Instrumentos de Corto Plazo Instrumentos de Corto Plazo nominativos, indivisibles, libremente negociables y estará representados por anotaciones en cuenta a través de CAVALI. PEP76500V017 Código Nemónico VCONS1CP1A Moneda SOLES Hasta por un importe de S/. 2’000,000.00 (Dos millones y 00/100 de Soles) ampliable a S/. 4’000,000.00 (Cuatro millones y 00/100 de Soles). No obstante, en caso no se presenten ofertas de compra o cuando las ofertas de compra no sean acordes con las condiciones del mercado o las expectativas de la Empresa, la Empresa podrá reducir el monto de la Emisión. S/. 1,000 (Un mil y 00/100 Soles) cada uno. Serie A, que no podrá exceder de S/. 2’000,000.00 (Dos millones y 00/100 de Soles) ampliable a S/. 4’000,000.00 (Cuatro millones y 00/100 de Soles). 2,000 Instrumentos de Corto Plazo; ampliable a 4,000 Instrumentos de Corto Plazo. La Serie A tendrá un vencimiento de 180 días, contados a partir de la Fecha de Emisión Bajo la par. Denominación Tipo de Instrumento Clase Monto Subastarse Valor Nominal Serie Número de Instrumentos a Subastarse Plazo de Vencimiento Precio de Colocación Interés Amortización Tipo de Oferta Mecanismo para la Adjudicación Variable a Subastar Mecanismo de Prorrateo Prospecto Marco, Acto Marco y sus Complementarios Cupón Cero. Sobre el 100% del Valor Nominal al plazo del vencimiento. Oferta Pública Primaria en Rueda de Bolsa de la Bolsa de Valores de Lima (BVL) bajo la modalidad de negociación periódica a través del Sistema Electrónico de Negociación de la BVL – Millenium - en el marco del Reglamento del Mercado Alternativo de Valores – MAV, aprobado mediante Resolución SMV N° 025-2012SMV/01. Subasta Holandesa. Tasa de Rendimiento. En caso de que la demanda exceda la oferta a la tasa de emisión, se efectuará un prorrateo proporcional entre todos los adjudicatarios cuyas órdenes de compra solicitaron una tasa igual a la tasa de emisión. En caso el prorrateo origine la adjudicación de un número de valores no entero, el redondeo se hará a la unidad más cercana. Estarán disponibles para su evaluación en la oficina principal de la “Empresa”, en DIVISO Bolsa Sociedad Agente de Bolsa S.A. y en el Registro Público del Mercado de Valores de la Superintendencia del Mercado de Valores Garantías Clasificación de Riesgo Moneda de Pago Fecha de Pago de Principal e Intereses Lugar y Agente de Pago Garantía Genérica sobre el patrimonio de la Empresa. Pacific Credit Rating: P2- Estable Emisiones con certeza en el pago oportuno. La liquidez y otros aspectos del emisor son firmes. Se realizará en Soles. El pago del principal e intereses será efectuado en la fecha de Lunes 16 de Enero de 2017 CAVALI S.A. I.C.L.V., con domicilio en Av. Santo Toribio 143, oficina 501, San Isidro, Lima - Perú. Fecha de la Subasta y Adjudicación Lunes 18 de Julio de 2016 Hora de la Adjudicación A partir de las 13.00 horas del Lunes 18 de Julio de 2016. Las propuestas de compra se ingresan desde las 12:00 pm hasta las 13:00 pm del Lunes 18 de Julio de 2016. A través del Libro de Subastas del Sistema Electrónico de Negociación de la BVL - Millenium. El mecanismo permite que los inversionistas puedan elegir a la Sociedad Agente de Bolsa de su preferencia, a fin de remitir sus órdenes de compra. Ingreso de Propuestas La tasa de rendimiento requerido, deberá ser expresada en treintaidosavos (1/32) porcentuales, hasta 4 decimales como máximo. El número máximo de propuestas de compras por inversionistas será cinco (5), considerándose como válidas las cinco (5) primeras que presente. Fecha de Emisión Fecha y Modalidad de Liquidación Fecha de Vencimiento Martes 19 de Julio de 2016 Se realizará el día Martes 19 de Julio de 2016, a través de CAVALI S.A. I.C.L.V., dentro del T + 1. Domingo 15 de Enero de 2017 Fecha de Redención Lunes 16 de Enero de 2017 En caso no se presenten ofertas de compra o cuando las Ofertas de compra no sean acordes con las condiciones del mercado o las expectativas de la Empresa, la Empresa podrá reducir el monto de la oferta e inclusive declararla desierta. Asimismo, la Empresa se reserva el derecho de suspender o dejar sin efecto, en cualquier momento y sin necesidad de expresar causa alguna la subasta. Aviso Importante DIVISO BOLSA SOCIEDAD AGENTE DE BOLSA S.A. Entidad Estructuradora DIVISO BOLSA SOCIEDAD AGENTE DE BOLSA S.A. Agente Colocador VIACONSUMO S.A.C Fecha de Comité: 01 de junio de 2016 con EEFF1 al 31 de diciembre de 2015 Instrumento Clasificado Primer Programa de Emisión de Instrumentos de Corto Plazo Viaconsumo Sector Comercio, Perú Clasificación p2- Perspectiva Estable Equipo de Análisis Brenda Bergna A. Emma Álvarez G. [email protected] [email protected] (511) 208.2530 p2: Emisiones con certeza en el pago oportuno. La liquidez y otros aspectos del emisor son firmes. Las categorizaciones de corto plazo podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la clasificación alcanzada entre las categorías 2 y 3. “La información empleada en la presente clasificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR constituyen una opinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.” Racionalidad En comité de clasificación de riesgo, PCR decidió por unanimidad otorgar la clasificación de “p2-“ al Primer Programa de emisión de Instrumentos de Corto Plazo Viaconsumo. La decisión se sustenta en la tendencia creciente en los márgenes y capacidad de generación (EBITDA), lo cual se encuentra apoyado en el nivel de ventas asociado a la significativa cobertura de zonas de distribución, la larga relación comercial con Mondelez Perú (Kraft Foods) y la estrategia comercial que permite diversificar los productos ofrecidos; sobre ello se tienen perspectivas favorables dado el incremento de zonas a atender durante el 2016. Aunado a lo anterior, destaca la eficiencia en costo de los últimos años que impacta positivamente en los resultados de la empresa. Sin embargo, la clasificación se encuentra limitada por la ajustada liquidez derivada principalmente del alto servicio de deuda dado un préstamo particular de largo plazo, así como por el modelo de negocio que requiere de endeudamiento bancario de corto plazo. Respecto a su nivel de deuda, y dado que la emisión evaluada sería destinada al reemplazo de pasivos, se considera adecuado el monitoreo del resguardo financiero de endeudamiento que tendría como límite máximo 3.2x para el primer año de emisión 2. Resumen Ejecutivo Los fundamentos específicos sobre los cuales se basa la clasificación asignada son los siguientes: Nivel de ventas apoyado en el alcance de red de distribución y variedad de productos comercializados. Las operaciones de Viaconsumo incluye como clientes tanto a minorista (bodegas) como a mayoristas en zonas específicas de Lima y provincias. Si bien la distribución zonal se encuentra delimitada por el acuerdo establecido con el principal proveedor (Mondelez), Viaconsumo tiene como estrategia, y en cumplimiento con el contrato con la empresa mencionada, también comercializar otros productos ajenos al core de Kraft. Esto le ha permitido alcanzar niveles de ventas adecuados y favorables en el tiempo. Cambios en la estructura de costos que mejoran el resultado. Durante el 2015 Viaconsumo implementó cambios en sus procesos operativos que han significado mejoras a nivel de resultados, destacando la disminución en gasto de ventas. Dicha eficiencia en costos favoreció los niveles de generación (EBITDA) de la empresa y los márgenes obtenidos. Se espera que se mantenga la tendencia positiva en consecuencia de la ampliación de zonas autorizadas, según las negociaciones que mantiene con Mondelez Perú. Experiencia del Grupo Synergoz en la distribución de productos de consumo masivo, aunado a larga relación comercial con Mondelez (Kraft Foods). Previamente al desarrollo del negocio por parte de Viaconsumo, las funciones de comercialización las ejecutaba Electrovía (también del Grupo Synergoz). La experiencia como distribuidores se remonta al 1 2 Auditados por SMS Latinoamérica Pasivo/patrimonio < 3.00x a partir del segundo año. www.ratingspcr.com 1 2004, con la firma del primer contrato de distribución con Mondelez (Kraft Foods). A partir de ello la relación comercial se mantiene a la fecha totalizando 11 años. Estructura de deuda que deriva en indicadores de liquidez ajustados. Desde el 2013 Viaconsumo mantiene una deuda bancaria (préstamo) de largo plazo, la cual fue destinada para la compra del terreno y parte de la implementación del lugar donde actualmente opera (Local Separadora Industrial). La parte corriente de la misma, aunado al modelo del negocio que demanda financiamiento de corto plazo (pagarés), se traduce en ratios de liquidez ajustados (0.75 veces al 2015). Asimismo, la estructura de deuda financiera conlleva al registro de niveles de cobertura bajos, alcanzado un RCSD a diciembre 2015 de 0.67x (dic14: 0.50x) Solvencia comprometida por tipo de operaciones y endeudamiento financiero. El nivel de deuda bancaria, así como los pasivos con proveedores, de acuerdo al dinamismo del negocio, derivan en un endeudamiento alto de 2.55x (diciembre 2014: 3.30x). No obstante lo anterior, PCR considera que los indicadores de solvencia se mantendrían en estos nivel en el corto plazo, dado los cronogramas de pago y el reemplazo de deuda financiera que significará la emisión de instrumentos de corto plazo. De otro lado, en el mediano plazo se esperaría la mejora en términos de solvencia con la extinción de las deudas por concepto de arrendamiento financiero. Análisis Sectorial Entorno Macroeconómico El 2015 ha sido un año donde las regiones a nivel global han presentado escenarios divergentes, algunos países, con mayores desafíos que otros, registraron episodios de volatilidad en sus activos financieros mientras que en otras economías se presentaron problemas de índole no económico. A nivel general, se puede mencionar la pausada recuperación de la economía americana y la reducción de su tasa de desempleo a 5.0%, nivel no visto desde antes de la crisis financiera del 2008. Por otra parte, las latentes tensiones en Europa sobre atentados terroristas y sobre la deuda soberana de Grecia y la negociación con sus acreedores, fueron problemas clave que afectaron la confianza de los agentes en la región occidental. Cabe mencionar que a nivel mundial se mantuvieron expectantes las decisiones de política monetaria adoptadas por los Bancos Centrales de EE.UU. y Europa. Finalmente, la economía mundial estuvo pendiente del decrecimiento de la economía China, anclado en un cambio de modelo económico basado en exportaciones y orientándolo al consumo domestico, al sector servicios e innovación. Los efectos de esta política y la menor importación de commodities impactó a varios países de América Latina, específicamente a Brasil, Chile y Perú, que mostraron una desaceleración de su economía producto de la menor demanda de China y por el proceso de normalización de la política monetaria mencionada anteriormente. Bajo estos criterios, según el Informe de Perspectivas de la economía mundial del Fondo Monetario Internacional (FMI) 3, el crecimiento de la economía mundial el año 2015 fue de 3.1%. Sin embargo, regiones o grupos de países agrupados geográficamente o por características económicas, presentaron resultados con un mejor performance, tal es así que las economías avanzadas crecieron en un 1.9% mientras que las economías de mercados emergentes y de desarrollo lo hicieron en 4.0%. En este último grupo, llama la atención que las economías de América Latina y el Caribe presentaron una contracción económica de -0.3%, destacando la contracción de Brasil en -3.8%. Con respecto al desempeño de la economía peruana, el PBI creció en 3.3% en el 2015 y fue el segundo país con mejor desempeño económico en América del Sur, ubicándose solo por detrás de Bolivia que creció a una tasa de 4.8%. Los factores que gatillaron el crecimiento de la economía peruana están asociados al desempeño de la actividad extractiva, principalmente minera, pues presentó un gran impulso desde la segunda mitad del año debido a la puesta en marcha de proyectos mineros. Sin embargo, las decisiones de política monetaria adoptadas por entidades externas, el menor nivel de inversión pública y los efectos causados por el Fenómeno del Niño, fueron factores que impidieron que el crecimiento del PBI peruano se encuentre relegado con respecto a su crecimiento potencial. PRINCIPALES INDICADORES MACROECONÓMICOS INDICADORES PBI (var. % real) Consumo Privado (var. % real) Inflación (var. % IPC) Tipo de cambio promedio (US$) Exportaciones (US$ MM) Importaciones (US$ MM) 2011 6.45% 6.00% 0.39% 2.75 46,268 36,967 2012 5.95% 6.10% 0.22% 2.64 45,639 41,113 ANUAL 2013 5.78% 5.30% 2.86% 2.7 41,939 42,003 2014 2.40% 4.10% 3.20% 2.87 37,994 40,809 2015 3.30% 3.40% 4.40% 3.19 34,157 37,363 PROYECCIONES ANUALES* 2016 2017 4.00% 4.60% 3.50% 3.80% 3.0% - 3.5% 2.0% - 2.2% 3.65** 3.70** 34,494 37,559 36,236 38,272 *BCRP Reporte de Inflación Marzo 2016 / ** Encuesta de Expectativas Macroeconómicas a Analistas Financieros y Empresas del Sistema Financiero, Mayo 2016 Fuente: BCRP / Elaboración: PCR En lo que respecta a las expectativas de crecimiento para los próximos periodos, el FMI estima un crecimiento de 3.16% para la economía mundial en el año 2016, sin embargo, sus perspectivas para América Latina y el Caribe son de una contracción 3 En este informe se presentan análisis y proyecciones del FMI sobre la evolución económica a escala mundial. Publicado en Abril de 2016. www.ratingspcr.com 2 de -0.47% para el mismo año. En lo que respecta a las proyecciones del FMI para la economía peruana, se estima un crecimiento de 3.7% para el 2016 y de 4.1% para el 2017. En tanto, el Banco Central de Reserva del Perú (BCRP) 4 estima un crecimiento de 4.0% en el 2016 y de 4.6% para el 2017. Ésta proyección está sostenida en la contribución de los sectores primarios debido principalmente a los niveles de producción de yacimientos mineros; sin embargo, se advierte que el escenario electoral y el aplazamiento en la ejecución de proyectos de inversión, podrían impactar negativamente en la desaceleración de la demanda interna. Por otra parte, la inflación al cierre del 2015 fue de 4.40% y se ubicó por encima del rango meta debido a la presencia de choques de oferta de bienes y servicios relacionado al precio de bienes importados y a factores climáticos. En tanto, la balanza comercial terminó en un déficit de –US$ 3,207 MM (2014: -US$ 1,406 MM) como resultado de la reducción de las exportaciones en 13.6%. Esta última se deriva de la disminución de 16.0% en la exportación de productos tradicionales (especialmente de productos mineros), y a la disminución de 7.5% en la exportación de productos no tradicionales (especialmente en productos pesqueros, textiles y químicos). Consumo Privado Desde el enfoque del gasto, la demanda interna experimentó un crecimiento de 3.0% con respecto al 2.1% del 2014. En particular, el consumo privado, que aporta aproximadamente el 60% de la demanda interna, ha venido mostrando un crecimiento en desaceleración desde el año 2010. Así, al cierre del 2015, alcanzó un avance de 3.4% mientras que el 2014 creció a una tasa de 4.1% y el 2013 a 5.3%. Los factores que explicaron este comportamiento son básicamente el deterioro de la confianza de los agentes y la caída de los términos de intercambio, y se refleja en la disminución de importaciones de bienes de consumo y en la reducción de venta de autos familiares. Cabe destacar que el índice de confianza del consumidor presentó un crecimiento importante desde el segundo semestre del 2015 hasta cerrar el año con 67 puntos. Aspectos Fundamentales Reseña Viaconsumo S.A.C. (en adelante la “Empresa”) inició operaciones en el año 2008. Actualmente, el domicilio legal y también de operaciones de la empresa se ubica en la Av. Separadora Industrial N° 4003, la cual se considera una posición estratégica dada la proximidad a la Carretera Central. En relación a sus actividades, desde el inicio de operaciones la Empresa estuvo encargada del manejo administrativo, servicios de almacén y distribución de productos del Grupo Synergoz. No obstante, a partir del 2014 sus actividades también pasaron a ser comerciales dado el traspaso de cartera de productos de ventas de marcas como Kraft Foods Perú, Kimberly – Clark Perú y mercadería de Clorox Perú S.A., los cuales hasta el 2013 eran vendidos por la empresa relacionada Electrovía S.A. En ese sentido, Viaconsumo tiene como objeto social dedicarse a la distribución y venta de productos de consumo masivo, perecibles y no perecibles, consumibles y no consumibles, así como a la distribución, comercialización, compra y venta, importación y exportación de los mismos. Grupo Económico Viaconsumo se fundó en el año 2008, posicionándose como la segunda empresa del Grupo Synergoz, constituida por los señores César Fernández-Dávila, Manfred Bustamante y Ben Oviedo. En general, Synergoz se dedica a la administración de las diversas empresas que lo conforman, las cuales operan en distintos sectores de la economía tales como consumo masivo, tecnología y retail. Actualmente el Grupo cuenta con más de 15 años de experiencia. ESTRUCTURA DEL GRUPO ECONÓMICO Synergoz (2012) Electrovía (2001) ViaConsumo (2008) ViaTodo (2011) Wiinti (2012) Fuente: Viaconsumo / Elaboración: PCR Accionariado, Directorio y Estructura Administrativa Al cierre del 2015, el capital social de Viaconsumo ascendió a S/. 0.97MM, representado por 969,060 acciones, las cuales se encuentran totalmente suscritas y pagadas, con un valor nominal de S/. 1.00 cada una. Respecto al 2014, el crecimiento del 4 Según el Reporte de Inflación de Marzo 2016. www.ratingspcr.com 3 capital social (+S/. 0.75MM, +338.96%) obedece a dos factores, siendo estos: (i) la capitalización de resultados acumulados al 2014 por S/. 0.34MM, y (ii) el incremento mediante un aporte de capital de S/. 0.41MM. ACCIONISTAS Y ESTRUCTURA ADMINISTRATIVA Accionistas César Fernández-Dávila Gonzáles Ben Oviedo Alva Manfred Bustamante Michelena 33.33% 33.34% 33.33% Ben Oviedo Alva Robert Flores Caballero Atilio Añez Munoz Plana Gerencial Gerente General Gerente de Operaciones y Administrativo Gerente Comercial Fuente: Viaconsumo / Elaboración: PCR La plana gerencial de la Empresa se encuentra compuesta por: (i) el Sr. Ben Oviedo Alva, contador de profesión, posee un 33.34% de participación y se desempeña como Director y Gerente General de Viaconsumo. Cuenta con 17 años de experiencia laboral con especialidad en planeamiento estratégico, finanzas y gestión comercial en empresas dedicadas al consumo masivo, logística y canales virtuales. Asimismo, cuenta con un MBA en Tulane University; (ii) el Sr. Robert Flores Caballero, se desempeña como Gerente de Operaciones y Administrativo de Viaconsumo, egresado de la carrera de Ingeniería Informática de la Pontificia Universidad Católica del Perú, cuenta con la certificación de Administrador de Proyectos y SAP Business One Solution Consultant. Anteriormente ha desempeñado cargos de Consultor y Gerente de Proyectos, liderando proyectos de implementación de soluciones ERP en empresas de diversos sectores. Asimismo, trabaja para el Grupo Synergoz desde el año 2012; y (iii) el Sr. Atilio Añez Muñoz, licenciado en administración de empresas, con más de 20 años de experiencia en cargos gerenciales en áreas de ventas, marketing y Gerencia General en empresas multinacionales con presencia en diversos países de Latinoamérica (destaca Kraft Foods y Johnson & Son). Actualmente ocupa el cargo de Gerente Comercial en la Empresa. Desarrollos Recientes En julio 2015, en Junta General de Accionistas se efectuó un aparte de capital por parte de los accionistas, ascendente a S/. 405 M. Asimismo, se aprobó la capitalización de resultados acumulados por S/. 343.21M. Operaciones y Estrategias Operaciones De acuerdo al giro del negocio, Viaconsumo presta dos clases de servicios, siendo estos: a) b) Servicios Comerciales: engloba actividades como la representación, comercialización y distribución de productos de consumo masivo; este tiene una naturaleza multicanal y se desarrolla a nivel nacional. Servicios Logísticos: enfocado principalmente a atender a los rubros de consumo masivo y retail. El inicio de operaciones de Viaconusmo se remonta al año 2008, donde empezó a ofrecer servicios de logística al grupo económico al que pertenece (Grupo Synergoz). No obstante, a partir de mediados del 2013, de manera progresiva, amplió sus servicios desempeñándose como operador logístico comercial y dando servicios de distribución a reconocidas empresas, entre las que destaca Mondelez Perú S.A. (Kraft Foods Perú). Es de indicar que dicho negocio no era ajeno al Grupo dado que hasta el 2013 era realizado por la empresa Electrovía; el traspaso de la cartera de consumo masivo desde Electrovía a Viaconsumo estuvo basado en el plan estratégico trazado por el Grupo. Viaconsumo se enfoca en el consumo masivo y retail, mediante la comercialización de sus productos tanto a nivel de mayoristas como a tiendas minoristas (bodegas) en las zonas en las que opera. Respecto a su diversificación geográfica, se considera que cuenta con alcance nacional; por un lado, sus operaciones en la ciudad de Lima se encuentran delimitadas por lo estipulado en la relación contractual con Modelez Perú. Así, durante el 2015 abarcó las zonas denominadas Este 1, Norte y Sur. Posteriormente durante los primeros meses del 2016 se incorporaron como zonas de reparto el conglomerado de distritos denominado Este 2 y Este 3 (este último a partir de mayo 2016). De otro lado, también tiene alcance hacia otras zonas del país, a través de la venta de sus productos a los principales distribuidores mayoristas de las distintas ciudades. ZONA ESTE 1 ESTE 2 ESTE 3 NORTE SUR DISTRITOS POR ZONA DE DISTRIBUCIÓN DISTRITOS / ZONAS ESPECÍFICAS Sta. Anita, Vitarte, Sta. Clara, Huaycán, Ñaña, Chaclacayo, Chosica, Sta. Eulalia, Huarochirí, Lurigancho Ate, La Molina, Manchay, Cieneguilla, Surco, Salamanca SJL, El Agustino, Rimac, Barrios Altos Cercado de Lima, Callao, Los Olivos, SMP, Independencia, Bellavista, La Perla, C. de la Legua, Breña Chilca, Chorrillos, Lurín, Pachacamac, Pucusana, Pta. Hermosa, Pta. Negra, San Bartolo, SJM, Villa El Salvador, VMT, Barranco, Miraflores Fuente: Viaconsumo / Elaboración: PCR www.ratingspcr.com 4 Principales marcas de representación Los productos comercializados por Viaconsumo son adquiridos a partir de empresas específicas relacionados a la fabricación de los mismos. Para el año 2015, Viaconsumo comercializó 10 líneas de producto de marcas representativas. A continuación se muestra un cuadro con el detalle de las mismas: LINEA DE PRODUCTOS DETALLE DE PRODUCTOS Y PARTICIPACIÓN EN INGRESOS (2015) TIPO PRODUCTOS Y/O MARCA COMERCIAL MONDELEZ (KRAFT) KIMBERLY CLARK PRODUCTOS DISTAL GW YICHANG CLOROX PRODUCTOS DISANU SAC PRODUCTOS LACTEOS PRODUCTOS KMC PRODUCTOS SUNBEB PRODUCTOS DEMARIA OTROS PRODUCTOS % INGRESOS Golosinas (Ritz, Coronita, Oreo, Soda, entre otros) Aseo personal (Suave, Kleenex, Huggies, Plenitud, entre otros) Productos Ballerina Productos Florida Productos Clorox Lava vajillas Lecha Vigor y chocolatada Act II Jugos Caprisun Útiles de limpieza de Muebles Varios 78.21% 6.94% 4.66% 3.74% 1.29% 0.81% 0.80% 0.46% 0.38% 0.29% 0.55% Fuente: Viaconsumo / Elaboración: PCR Respecto a las relaciones comerciales con las diversas marcas de representación, destaca el contrato que mantiene la empresa con Mondelez Perú S.A. (antes Kraft Foods Perú S.A.). Dicho documento es un “Contrato de distribución mercantil”, con plazo indeterminado, que fue pactado inicialmente entre Kraft Foods S.A. y Electrovía S.A. en el año 2004. Posteriormente, y como consecuencia del cambio de estrategia y enfoque de las empresas del Grupo Synergoz, a partir de mayo 2013 se hizo la cesión del contrato y las obligaciones que este implica de Electrovía S.A. hacia Viaconsumo S.A. El documento asigna a Viaconsumo como distribuidor autorizado y no exclusivo de los productos de Mondelez. Asimismo, en su naturaleza de distribuidor, Viaconsumo no puede comercializar directa ni indirectamente productos de otras marcas que representen una competencia directa para Mondelez; en la misma línea, ni Viaconsumo ni sus accionistas pueden participar directa o indirectamente en empresas que se dediquen a la fabricación o comercialización de productos competidores de la cartera de Mondelez. Adicionalmente, las condiciones del contrato indican que la empresa debe mantener informado a Mondelez sobre el estado y variaciones en el número de vendedores, cartera de clientes y rutas atendidas y utilizadas en el proceso de comercialización. En términos del pago, éste puede realizarse al contado o mediante crédito otorgado por Mondelez; dicho línea de crédito debe estar respaldada por una garantía real (cartas fianza). Clientes La cartera de clientes de Viaconsumo está compuesta por empresas mayoristas que atienden zonas específicas, así como por personas dueñas de tiendas minoristas (bodegas). Al cierre del 2015, los 12 primeros clientes acumularon S/. 3.32MM en ventas, lo cual representó el 6.69% de las ventas totales del año. En términos de la participación por cliente, el de mayor venta logró el 2.54% del total, mientras que el segundo mayor comprador sumó el 0.45% del total de ingresos. Esta estructura denota la diversificación de clientes que mantiene Viaconsumo, en línea con la amplia red que posee. Posición Competitiva Una variable aproximada de medida de la posición de Viaconsumo respecto a otros distribuidores se establece a partir del tipo de contrato que tiene con las distintas marcas. En tal sentido, Viaconsumo se puede desempeñar como (i) distribuidor exclusivo, con lo cual son distribuidores Master y únicos del mercado; (ii) distribuidor semi-exclusivo, tienen asignada una zona particular, el caso más resaltante es con la marca Mondelez (Kraft) en el que compite con Distribuidores Multimarca (Codex) y Mayoristas; y (iii) distribuidor abierto, es decir, pueden distribuir las marcas en cualquier zona, por lo que compiten con otras empresas similares multimarca. TIPO DE DISTRIBUCIÓN POR MARCA (A DIC15) Tipo Distribución Exclusivo Semi-exclusivo Abierto Marcas representadas SUNBEB MONDELEZ (KRAFT FOODS) KIMBERLY CLARK, CLOROX, GW YICHANG, P&D ANDINA Fuente: Viaconsumo / Elaboración: PCR Análisis Financiero Eficiencia Operativa Para el análisis de la evolución de ventas de Viaconsumo se considera lo contabilizado a partir del 2013, debido a que desde dicha fecha se incorporó efectivamente las actividades comerciales de venta de productos masivos, el cual en periodos anteriores era realizado por la empresa relacionada Electrovía. En tal sentido, para el periodo comprendido entre los años 2013 y 2015, las ventas de Viaconsumo alcanzaron un crecimiento promedio anual de 26.81%. www.ratingspcr.com 5 Respecto a la estructura de las ventas de Viaconsumo, para el cierre del 2015 el 98.15% de las ventas estuvo representada por lo obtenido de la comercialización de los productos de consumo masivo, mientras que el 1.85% compone los ingresos por servicios a terceros. En cuanto a los servicios prestados a terceros, éstos refieren principalmente a los servicios de alquiler de espacios y almacenaje que brinda Viaconsumo a sus empresas relacionadas (Electrovía, Viatodo y Winti). COMPOSICIÓN DE INGRESOS (MM S/.) DISTRIBUCIÓN DE VENTAS POR LÍNEA DE PRODUCTO (%) % LINEA DE PRODUCTOS 6.00 Kraft (Mondelez) Kimberly Clark Productos Distal GW Yichang Clorox Perú Otros (menores a 1%) 5.00 4.00 3.00 2.00 78.21% 6.94% 4.66% 3.74% 1.29% 5.16% Fuente: Viaconsumo / Elaboración: PCR 1.00 nov-15 jul-15 sep-15 mar-15 may-15 nov-14 ene-15 jul-14 sep-14 mar-14 may-14 nov-13 ene-14 jul-13 sep-13 may-13 ene-13 mar-13 0.00 -1.00 Ventas Totales Productos consumo masivo Prestación servicios - terceros Fuente: Viaconsumo / Elaboración: PCR Así, para diciembre 2015 las ventas netas sumaron un total de S/. 49.70MM, derivado de un total vendido de S/. 54.47MM con una reducción de S/. 4.76MM por concepto de “Descuentos y rebajas”. Este último corresponde a los descuentos en la facturación realizada principalmente a clientes mayoristas, con los cuales se trabaja ciertos porcentajes de descuento dependiendo de la cantidad y producto que adquieran. En comparación con el 2014, las ventas disminuyeron en S/. 7.09MM (-12.49%) como consecuencia de la menor venta de líneas de producto representativas como Kimberly Clark (-69.30% vs 2014), productos Florida (-7.80%). Respecto a la primera marca, Kimberly Clark presentó menores ventas a nivel de todo Latinoamérica como consecuencia de un problema institucional y de imagen en el que estuvo implicado. Asimismo, la evolución de las ventas estuvo explicado por la eliminación de ventas de las líneas Mead Johnson y productos Selva. No obstante, la disminución de ventas fue parcialmente mitigada por el comportamiento aun positivo de la comercialización de productos Kraft (Mondelez) cuyo crecimiento fue de 0.84% (+S/. 0.32MM) y mantiene una participación de 78.21% sobre los ingresos totales de la empresa. En tanto, el costo de ventas fue de S/. 39.55MM, siendo menor en 14.77% (-S/. 6.86MM) respecto al 2014, explicado por la menor compra de productos realizada durante el 2015, en línea con las tendencias en ventas que experimentó la empresa. Como resultado, se registró una ligera mejora en términos del margen bruto, pasando de 18.29% (2014) a 20.42% (2015). EVOLUCIÓN DE INGRESOS Y COSTOS DISTRIBUCIÓN DE LOS GASTOS OPERACIONALES 60.00 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 50.00 40.00 30.00 20.00 10.00 0.00 dic-11 dic-12 dic-13 Total Ingresos Brutos Margen Bruto Margen Neto dic-14 dic-15 Gastos Operativos Margen Operativo dic-15 dic-14 dic-13 dic-12 dic-11 0% 20% 40% Gastos Administrativos 60% 80% 100% Gastos de Ventas Fuente: Viaconsumo / Elaboración: PCR De otro lado, los gastos operativos terminaron en S/. 8.29MM (diciembre 2014: S/. 9.23MM), los cuales incorporan los gastos de ventas y gastos administrativos que se redujeron en 11.52% y 4.90%, respectivamente. Dicha variación responde, principalmente, al menor gasto en personal (-12.82%) y gastos por servicios prestados por terceros (-4.37%), en línea con la eficiencia ganada mediante la utilización de nuevas plataformas tecnológicas. Así, al cierre del 2015 el margen operativo se ubicó en 3.74% (diciembre 2014: 2.04%). A partir de lo anterior, el EBITDA alcanzado fue de S/. 2.17MM, representando un avance de S/. 0.80MM (+58.00%) frente al 2014, explicado en parte por el avance de la utilidad operativa (+60.37%), así como por la mayor depreciación y amortización del periodo (+45.00%). www.ratingspcr.com 6 Rendimiento Financiero Al cierre del 2015, la utilidad neta de Viaconsumo se situó en S/. 0.38MM, manteniéndose casi constante respecto al resultado del 2014 (-0.12%); ello también se tradujo en un margen neto de 0.77% (diciembre 2014: 0.67%). El resultado neto estuvo guiado por el aumento de los gastos financieros netos (+S/. 0.30MM, +27.85%), los cuales a la vez responden a los mayores gastos por comisiones, mantenimiento e intereses correspondientes a la deuda mantenida por Viaconsumo. Adicionalmente, se presentó una pérdida por diferencia por tipo de cambio de –S/. 0.27MM (diciembre 2014: -S/. 0.08MM) que influyó en el resultado final de la empresa. En esta línea, los indicadores de rentabilidad ROE y ROA se situaron en 4.34% y 1.22%, respectivamente (diciembre 2014: 5.16% y 1.20%). EVOLUCIÓN DE LOS MARGENES ROE Y ROA 0.50 90% 70% 0.40 75% 60% 60% 0.30 50% 40% 45% 0.20 0.10 0.00 20% 15% 10% 0% dic-11 dic-12 Utilidad Neta Margen Neto dic-13 dic-14 dic-15 30% 30% 0% -10% dic-12 Margen Operativo Margen Bruto dic-13 ROA Anualizado dic-14 dic-15 ROE Anualizado Fuente: Viaconsumo / Elaboración: PCR Liquidez En términos de liquidez, la empresa ha presentado niveles bajos desde el 2013, con un promedio de 0.79 veces, debido a la estructura de fondeo que maneja a partir de dicho año, dada las obligaciones adquiridas para la compra e implementación de su local actual de operaciones. En ese sentido, el ratio de liquidez general al cierre del 2015 se ubicó en 0.75 veces, siendo menor al registrado en el 2014 (0.81 veces), como consecuencia de la disminución proporcionalmente mayor del activo corriente (-16.08%) frente a la reducción alcanzada en el pasivo corriente (-9.68%). Por su parte, el ratio de prueba ácida, que denota la liquidez basada en los activos con mayor facilidad de conversión, fue de 0.39 veces (diciembre 2014: 0.47 veces); cabe indicar que el valor exhibido responde al alto nivel de inventarios mantenidos por la empresa, cuya participación respecto al total de activos asciende a 15.73%. Las existencias incluyen el valor de la mercadería (stock de productos) de las diferentes marcas que comercializa Viaconsumo; la gerencia de la empresa no mantiene una estimación por desvalorización de estos activos pues considera que se encuentran en condiciones aceptables para su venta. En particular, el activo corriente pasó de S/. 12.06MM (diciembre 2014) a S/. 10.12MM (diciembre 2015) guiado, principalmente, por la disminución de las existencias (-S/. 0.19MM, -3.75%) debido a la menor compra de mercadería para el periodo. Las últimas presentaron un periodo promedio de rotación de 45 días (diciembre 2014: 40 días). Adicionalmente, se presentó la reducción de las “otras cuentas por cobrar” en 43.30% (-S/. 1.53MM) por efecto del menor activo por crédito fiscal ligado al Régimen de percepciones –IGV, dado que Viaconsumo mantiene transacciones con empresas sujetas a dicha régimen con naturaleza de perceptores. Por último, influyó la variación negativa de las cuentas por cobrar comerciales, que pasaron de S/. 1.73MM (diciembre 2014) a S/. 1.35MM (diciembre 2015) en línea con las menores ventas alcanzadas, terminando en un periodo de cobro promedio de 20 días (diciembre 2014: 19 días). Este último factor sustenta que la empresa no registre una provisión por cuentas de cobranza dudosa, considerando que el cobro a los clientes se realiza de manera regular. Existe una excepción con los clientes mayoristas, los cuales pueden mantener plazos de pago aproximadamente 45 días, según lo comentado por Viaconsumo. Cabe indicar que Viaconsumo mantiene cuentas por cobrar con relacionadas por S/. 1.35MM (diciembre 2014: S/. 1.33MM), con empresas del grupo económico Synergoz, donde destacan las cuentas con Electrovía y Wiinti, que corresponden a préstamos con vencimiento corriente destinados a capital de trabajo. Respecto al pasivo corriente, alcanzó la suma de S/. 13.52MM (-S/. 1.45MM, -9.68%) producto del retroceso de las cuentas por pagar comerciales en 14.90% (-S/. 1.36MM), siguiendo la menor dinámica en las compras de productos explicada en la evolución de los inventarios. Con ello, los días promedio de cobro se ubicaron en 71 días (diciembre 2014: 72 días). Asimismo, el pasivo corriente se vio afectado por el ligero decremento de la parte corriente de la deuda financiera, la cual pasó de S/. 4.36MM (diciembre 2014) a S/. 4.16MM (diciembre 2015). Cabe mencionar que la deuda de corto plazo de Viaconsumo se encuentra conformada por pagarés correspondientes a líneas de crédito otorgadas por diversas instituciones bancarias, con destino al capital de trabajo, bajo una tasa promedio de 8.73%. Al cierre del 2015 alcanzaron la suma de S/. www.ratingspcr.com 7 2.36MM (-S/. 0.34MM, -11.80%). De otro lado, el saldo restante de deuda de corto plazo corresponde al saldo corriente de las deudas por arrendamiento financiero y un préstamo puntual de largo plazo con el Banco de Crédito del Perú (BCP). DISTRIBUCIÓN DEL ACTIVO Y PASIVO CORRIENTE 100% INDICADORES DE LIQUIDEZ P A MM S/. 0.50 80% 0.00 60% -0.50 veces dic-11 dic-12 dic-13 dic-14 1.20 dic-15 1.00 -1.00 40% 20% -1.50 0.80 -2.00 0.60 -2.50 0% dic-11 dic-12 dic-11 dic-12 Deuda por pagar CP CxC emp. relacionadas CxP a emp. relacionadas Remuneraciones x P CxC diversas CxC Comerciales dic-13 dic-14 dic-15 dic-13 dic-14 dic-15 Existencias CxP Diversas CxP comerciales Sobregiros y Prestamos Banc. CxC Acc. y Personal Caja y Bancos 1.40 0.40 -3.00 0.20 -3.50 -4.00 Capital de Trabajo Prueba Ácida 0.00 Liquidez General Fuente: Viaconsumo / Elaboración: PCR Además de lo anterior, se observó la importante disminución de los “impuestos por pagar” (-49.00%), referido principalmente al menor pasivo por IGV que retrocedió en 59.16%. Es de resaltar que dicha cuenta también contiene los pasivos por otros tributos por pagar como el Impuesto a la renta de quinta categoría, impuesto predial, ONP, Fondo previsional AFP, EsSalud y otros menores. Solvencia A diciembre 2015, el pasivo total de Viaconsumo fue de S/. 22.40MM, siendo menor en S/. 2.00MM (-8.20%) frente al registrado al cierre del 2014. Este representó el 71.83% del total de fondeo de la empresa, cuya distribución es principalmente de corto plazo (60.36% del pasivo total, 43.36% del activo total). Dicha estructura en el pasivo responde a las obligaciones corrientes de las operaciones de la empresa (por cuentas por cobrar comerciales), así como a la naturaleza de su deuda financiera que mantiene una importante proporción de corto plazo. INDICADORES DE SOLVENCIA 16.00 COMPOSICIÓN DE LA DEUDA FINANCIERA veces MM S/. 7.96 14.00 12.00 10.00 4.27 8.00 3.21 6.00 4.00 2.00 0.00 dic-11 dic-12 Pasivo corriente Patrimonio dic-13 3.30 2.55 9.00 8.00 7.00 6.00 5.00 4.00 3.00 2.00 1.00 0.00 100% 80% 18.09% 18.21% 75.95% 75.92% 60% 40% 20% 0% dic-14 dic-15 Pasivo no corriente Endeudamiento dic-14 Leasings Préstamo LP BCP dic-15 Préstamos bancarios Fuente: Viaconsumo / Elaboración: PCR Por su parte, el pasivo no corriente terminó en S/. 8.88MM (diciembre 2014: S/. 9.43MM) derivado principalmente del menor saldo por obligaciones financieras de largo plazo. Estas últimas están conformadas, en mayor medida, por el préstamo puntual otorgado por el BCP en el año 2013, por un importe inicial de S/. 8.65MM que fue destinado a la compra del terreno en Ate y cuenta con Electrovía en naturaleza de fiador solidario. La tasa de interés de dicho préstamo asciende a 8.72% (fija), se otorgó a un plazo de 10 años, con una amortización mensual. Según lo reportado por la empresa, el saldo correspondiente a dicha deuda al cierre del 2015 ascendió a S/. 9.82MM (incluye intereses a pagar). De otro lado, la deuda de largo plazo también incluye una serie de contratos de arrendamiento financiero con instituciones como Interbank, Leasing Perú y BCP; estos fueron utilizados para la adquisición de diversos equipos para la implementación del nuevo local principal, como, por ejemplo, vehículos para el transporte de la mercadería, un rack, un montacarga y apiladores. Estos instrumentos tienen vencimiento entre los años 2016 al 2018. Dado lo anterior, y considerando el apalancamiento experimentado desde el 2013 para la compra e implementación del local de operaciones de la empresa, la cobertura del servicio de deuda (RCSD5) promedio entre los años 2013 y 2015 fue de 0.53 veces. En tanto, el RCSD para el 2015 se ubicó en 0.67 veces, mejorando respecto al registrado en el 2014 (0.50 veces) 5 Ratio de cobertura del servicio de deuda = EBITDA / (G. Financieros + Parte corr. Deuda de LP) www.ratingspcr.com 8 debido al avance del EBITDA obtenido por la empresa, el cual ayudó a mitigar el efecto de los mayores gastos financieros (+32.69%) asumidos, así como el incremento en la parte corriente de la deuda de largo plazo (+6.63%). Para el 2016 se estima una mejora de dicho ratio, en línea con las nuevas fuentes de financiamiento como la emisión de instrumentos de corto plazo que serviría para reemplazar deuda y abaratar el costo financiero (mejor tasa). De otro lado, según el cronograma de pagos de la empresa, para el 2016 también asumiría menores obligaciones respecto a los contratos de arrendamiento financiero, al acercarse estos a su fecha de vencimiento. Finalmente, en términos del ratio deuda financiera / EBITDA, Viaconsumo presentó un nivel de 3.85 veces, mejorando frente al 2014 (6.66 veces). INDICADORES DE SOLVENCIA COBERTURA DE GASTOS FINANCIEROS 2.50 12.00 2.00 10.00 8.00 1.50 6.00 1.00 4.00 0.50 2.00 0.00 0.00 dic-11 dic-12 dic-13 EBITDA 12M Deuda Finan/Pasivo Total dic-14 dic-15 Deuda Finan/EBITDA 12M EBITDA 12M/Pasivo Total MM S/. veces 2.00 1.80 1.60 1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00 1.80 1.60 1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00 dic-13 dic-14 Parte corr Deuda LP EBITDA/G.Finan dic-15 G. Financieros RCSD Fuente: Viaconsumo / Elaboración: PCR Como segunda fuente de fondeo, el patrimonio alcanzó una participación del 28.17%, sumando al cierre del 2015 S/. 8.78MM. Respecto al 2014 se registró un fortalecimiento patrimonial (diciembre 2014: S/. 7.39MM) explicado por factores como (i) el incremento del capital social en S/. 0.75MM (+338.96%) como consecuencia de la capitalización de utilidades correspondientes al año 2014 en S/. 0.34MM, así como por el aporte de accionistas por S/. 0.41MM; (ii) el incremento del excedente de revaluación asociado al terreno y edificación del local en Ate de propiedad de la empresa (+S/. 0.65MM, +43.03%); y (iii) el incremento de las reservas de la empresa (+S/. 0.04) obtenidos a partir de los resultados acumulados. Siguiendo esta línea, el endeudamiento patrimonial (pasivo total / patrimonio) se situó en 2.55 veces, siendo menor al nivel de 3.30 veces presentado al cierre del 2014. Instrumento Calificado Primer Programa de Instrumentos de Corto Plazo Viaconsumo El Programa será hasta por un monto en circulación de S/. 8.00MM o su equivalente en Dólares y tendrá una vigencia de 6 años a partir de su inscripción en el Registro Público del Mercado de Valores de la Superintendencia del Mercado de Valores (“SMV”), bajo lo establecido por el Reglamento del Mercado Alternativo de Valores-MAV, aprobado por Resolución SMV N° 025-2012-SMV/01 y normas complementarias. El Programa comprenderá una o más emisiones de Valores cuyos términos y condiciones serán definidos por la Empresa. Los términos y condiciones de las emisiones serán informados a la SMV y a los inversionistas a través de los Actos Complementarios de Emisión, los Complementos del Prospecto Marco correspondientes y/o los Avisos de Oferta correspondientes. Los recursos obtenidos de la colocación de la primera emisión de Instrumentos de Corto Plazo emitidos en el marco del Primer Programa de Instrumentos de Corto Plazo Viaconsumo serán destinados a la sustitución de deuda financiera de corto plazo y al financiamiento de capital de trabajo conforme a las necesidades del emisor. Los recursos captados de la emisión no podrán ser destinados para financiar las operaciones de las empresas vinculadas del Emisor. PRINCIPALES TÉRMINOS Y CONDICIONES DE LA EMISIÓN Características Serie Monto de la Emisión Plazo de la emisión Monto por serie Fecha de colocación Emisor Estructurador Opción de rescate Garantía Primera Emisión Una o más series Hasta S/. 8.00 MM Hasta 360 días Entre S/. 2.00MM a S/.4.00MM Estimada para junio 2016 Viaconsumo S.A.C Diviso Bolsa Sociedad Agente de Bolsa S.A. La Empresa podrá rescatar los Instrumentos de Corto Plazo, de acuerdo con lo señalado en el artículo 330 de la LGS, siempre que se respete lo dispuesto en el artículo 89 de la Ley del Mercado de Valores. Garantía genérica sobre el patrimonio de la Empresa Fuente: Diviso Bolsa SAB S.A. / Elaboración: PCR www.ratingspcr.com 9 Resguardo Financiero El Programa evaluado también considera un covenant financiero a cumplir por Viaconsumo, el cual estipula el mantenimiento de un nivel máximo de endeudamiento patrimonial (pasivo total / patrimonio) según el siguiente detalle Resguardo Financiero Fórmula Endeudamiento patrimonial Pasivo Total / Patrimonio Límite < 3.20x (primer año) < 3.00x (segundo año en adelante) Dic-15 2.55x Fuente: Viaconsumo / Elaboración: PCR Anexo RESUMEN FINANCIERO - VIACONSUMO S.A. dic-11 BALANCE GENERAL (S/. MM) Total Activo Corriente Total Activo No Corriente Total Activo Total Pasivo Corriente Total Pasivo No Corriente Total Pasivo Patrimonio Deuda Financiera Directa Sobregiros y Préstamos Obligaciones Financieras de Largo Plazo (LP) Porción Cte de la Obligación de LP ESTADO DE RESULTADOS (S/. MM) Total Ingresos Brutos Gastos Operativos Resultado Operativo Otros Ingresos y Egresos Ingresos Financieros Gastos Financieros Utilidad Neta INDICADORES FINANCIEROS EBITDA Y COBERTURA Total Ingresos Netos 12M* (S/. MM) EBIT 12M Depreciación y Amortización 12M EBITDA 12M Gastos Financieros 12M Utilidad Neta del año 12M EBIT/Gastos Financieros 12M (veces) EBITDA/Gastos Financieros 12M (veces) Ratio de Cobertura de Servicio de Deuda - RCSD (veces) Deuda Financiera/EBITDA (veces) SOLVENCIA Pasivo Corriente/Pasivo Total (veces) Deuda Financiera/Pasivo Total (veces) Deuda Financiera/Patrimonio (veces) Pasivo Total / Patrimonio (veces) Pasivo Total / Capital Social (veces) RENTABILIDAD ROA Anualizado ROE Anualizado Margen Bruto Margen Operativo Margen Neto LIQUIDEZ Liquidez General (veces) Prueba Ácida (veces) Capital de Trabajo (S/. MM) dic-12 dic-13 dic-14 dic-15 0.55 0.00 0.55 0.49 0.00 0.49 0.06 0.32 0.00 0.00 0.00 0.75 0.01 0.77 0.62 0.00 0.62 0.15 0.30 0.01 0.00 0.00 5.89 17.26 23.15 7.10 10.56 17.66 5.49 5.25 0.67 8.31 0.84 12.06 19.74 31.79 14.97 9.43 24.40 7.39 9.14 0.00 6.95 1.69 10.12 21.06 31.18 13.52 8.88 22.40 8.78 8.36 0.58 6.11 1.80 1.08 -0.99 0.09 0.00 0.00 0.00 0.06 3.30 -3.12 0.18 0.00 0.00 0.00 0.08 34.19 -33.73 0.46 0.00 0.00 -0.29 0.10 56.80 -55.64 1.16 -0.08 0.01 -1.07 0.38 49.70 -47.84 1.86 -0.27 0.07 -1.42 0.38 1.08 0.09 0.00 0.09 0.00 0.06 86.83 86.83 86.83 3.47 3.30 0.18 0.00 0.18 0.00 0.08 54.66 54.77 54.77 1.71 34.19 0.46 0.01 0.48 -0.29 0.10 1.60 1.65 0.42 11.01 56.80 1.16 0.21 1.37 -1.07 0.38 1.08 1.28 0.50 6.66 49.70 1.86 0.31 2.17 -1.42 0.38 1.31 1.52 0.67 3.85 1.00 0.66 5.26 7.96 162.34 1.00 0.49 2.08 4.27 206.84 0.40 0.30 0.96 3.21 117.06 0.61 0.37 1.24 3.30 110.52 0.60 0.37 0.95 2.55 23.11 10.58% 94.80% 71.15% 8.58% 5.36% 11.01% 57.95% 72.91% 5.35% 2.56% 0.43% 1.82% 20.57% 1.35% 0.29% 1.20% 5.16% 18.29% 2.04% 0.67% 1.22% 4.34% 20.42% 3.74% 0.77% 1.12 1.12 0.06 1.22 1.11 0.13 0.83 0.45 -1.21 0.81 0.47 -2.91 0.75 0.39 -3.40 Fuente: Viaconsumo / Elaboración: PCR www.ratingspcr.com 10

© Copyright 2026