Evolución de la Banca- Junio 2016

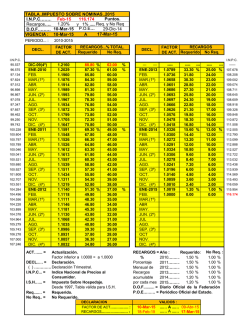

Conectando la Banca con todos Evolución de la Banca Privada Ecuatoriana Junio 2016 Evolución de la Banca Junio 2016 Publicado el 13 de Julio de 2016 Econ. Julio José Prado, PhD. - Presidente del Directorio / Director Ejecutivo Econ. Juan Pablo Erráez .- Director Departamento Económico Econ. Carolina Landín.- Analista Económico Econ. José De Souza .- Analista Económico www.asobanca.org.ec Dirección: Av. República de El Salvador N35-204 y Suecia. Edificio Delta 890 - Piso 7 Teléfono: (593-2) 2466 700 Fuentes: Cifras Bancarias - Superintendencia de Bancos Tasas de Interés - Banco Central del Ecuador Riesgo País - Banco Central de Reserva de Perú, Banco Central de Chile 2 Evolución de la Banca Junio 2016 Principales Cuentas Activos Inversiones Fondos Disponibles en el Exterior Patrimonio Tasas de Interés Depósitos y Créditos Depósitos Créditos Indicadores Resumen Sistema Bancario 3 4 4 5 6 6 7 8 9 12 15 19 Evolución de la Banca Junio 2016 Principales Cuentas Para junio de 2016, el total de activos de los bancos privados aumentó en 2,1% con respecto a mayo. De igual manera, los pasivos registraron, de forma mensual, una crecimiento de 2,3%. El saldo de los activos y pasivos se ubicó en US$32.387 millones y US$29.058 millones, respectivamente; esto significó una crecimiento anual de 0,8% y 0,5%, para cada uno de ellos. El patrimonio, por su parte, experimentó un crecimiento mensual alcanzando un saldo de US$3.329 millones, lo que marcó una variación mensual de 0,3%, mientras que el crecimiento anual fue de 3,3%. La cuenta de ingresos contabilizó una variación anual de -3,3%, mientras que la cuenta de gastos registró un crecimiento por 0,3%. Finalmente, la utilidad neta, descontada impuestos y beneficios de ley, contabilizó US$98 millones, frente a los US$160 millones de junio de 2015. Principales Cuentas1 Total Activos Contingentes Total Pasivos Patrimonio2 Ingresos Gastos3 Utilidad Neta jun-15 dic-15 may-16 jun-16 32.134 5.923 28.910 3.223 1.765 1.605 160 30.864 5.915 27.568 3.568 3.520 3.249 271 31.710 5.873 28.391 3.319 1.417 1.336 82 32.387 5.947 29.058 3.329 1.707 1.609 98 Variación Mensual 2,1% 1,3% 2,3% 0,3% 20,5% 20,5% 20,0% Variación Anual 0,8% 0,4% 0,5% 3,3% -3,3% 0,3% -38,7% Activos El total de activos, al cierre de junio de 2016, alcanzó un saldo acumulado de US$32.387 millones, contrastando lo obtenido el mes de junio de 2015 donde el rubro alcanzó US$32.134 millones. En términos anuales, esta cuenta creció en 0,8%, este es la primera variación posi15% tiva tras diez meses de contracción. De igual manera, mensualmente este rubro creció en 2,1%, frente a abril. De esta manera, en términos anuales, existió un crecimiento por US$677 millones. 35.000 11,7% 32.134 32.387 33.000 0,8% 31.000 5% 31.329 0% 2,6% 29.000 -5% 28.053 -10% jun.-13 27.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 Activos Notas: 1. Total Bancos Privados - en millones de dólares americanos 2. Incluye Utilidades Netas Acumuladas 3. Incluye 15% part. Empleados y el pago del I.R. 4 feb.-16 jun.-16 Millones de US$ 8,7% 10% Evolución de la Banca Junio 2016 Inversiones La cuenta de inversiones contabilizó un saldo de US$3.264 millones, lo que significó una reducción mensual de 9,6%. En términos anuales, las inversiones decrecieron en 12,6%, lo que representó una reducción de US$472 millones. Entre abril de 2015 y junio de 2016, se registran tasas de variación negativas. En relación al total de activos, las inversiones representaron el 10,1%, mientras que en junio del año anterior fue de 11,6%. 40% 5.000 4.437 4.500 3.736 11,6% 0% - 12,6% 3.976 -20% 4.000 3.500 -15,8% 3.264 -40% Millones de US$ 15,5% 20% 3.000 -60% jun.-13 2.500 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 jun.-15 Variación anual (%) oct.-15 feb.-16 jun.-16 Inversiones Fondos Disponibles en el Exterior Los fondos disponibles en el exterior del Sistema Bancario Privado Ecuatoriano registraron un aumento mensual de 38,3%. Mientras que en términos anuales, se registró un crecimiento de 58,7%; es decir, un aumento en el saldo de US$678 millones. La participación de los fondos disponibles en el exterior respecto al total de la cuenta de activos, pasó de 3,6% a 5,7% entre junio de 2015 y junio de 2016. 80% 1.832 1.900 58,7% 60% 1.700 1.175 40% 1.450 1.154 1.300 0% 1.100 -20% -40% 900 -1,7% -19,0% 700 -35,8% -60% jun.-13 500 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 Fondos disponibles en el exterior Notas: Las inversiones presentadas no contemplan el rubro de Fondo de Liquidez 5 feb.-16 jun.-16 Millones de US$ 20% 1.500 Evolución de la Banca Junio 2016 Patrimonio La cuenta del patrimonio del Sistema Bancario Privado al mes de junio de 2016 contó con un saldo acumulado de US$3.329 millones. Así, la variación mensual fue 0,3% con respecto a mayo. De igual manera, en términos anuales, el patrimonio registró un incremento de 3,3%, lo que implicó un crecimiento en el saldo de US$106 millones, que a su vez significa mayor solvencia para la Banca. 3.500 12% 3.329 3.223 3.300 8% 3.100 6% 6,4% 3.028 4,4% 2.900 4% 2% 3,3% 2.767 0% jun.-13 Millones de US$ 9,5% 10% 2.700 2.500 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 feb.-16 jun.-16 Patrimonio + Utilidad Neta Patrimonio Técnico parte, alcanzó un saldo de US$3.035 millones, que significó un incremento anual de 6,9%. Mientras que el Patrimonio Técnico Secundario sumó US$432 millones, lo que representó una contracción de 17,6% en relación a mayo de 2015. De acuerdo a la última información publicada en la Superintendencia de Bancos, el Patrimonio Técnico Constituido, al cierre de mayo de 2016, contabilizó un valor total de US$3.184 millones, lo que significó un crecimiento interanual de 2,9%. El Patrimonio Técnico Primario, por su 4.000 3.184 3.500 Millones de US$ 3.000 3.095 2.798 2.000 3.035 2.839 2.500 2.660 1.500 1.000 522 525 432 500 0 may.-14 sep.-14 Patrimonio Téc. Primario ene.-15 may.-15 Patrimonio Téc. Constituido Notas: El Patrimonio Técnico Constituido corresponde a la sumatoria del Patrimonio Técnico Primario y Secundario – deducciones al patrimonio, según lo indica la norma. No existe información disponible para el mes de junio de 2016. 6 sep.-15 ene.-16 Patrimonio Téc. Secundario may.-16 Evolución de la Banca Junio 2016 Composición del Patrimonio Técnico Bancario Al cierre de mayo de 2016, la relación entre el Patrimonio Técnico y la suma ponderada por riesgo de sus activos y contingentes de la banca fue de 14,37%; es decir, que se mantiene un excedente de 5,37 puntos porcentuales respecto al mínimo establecido en el Art. 190 del Código Orgánico Monetario y Financiero que exige una relación no inferior al 9%. En términos absolutos, este excedente representó US$1.189 millones. Por lo tanto, se evidencia que la Banca Privada mantiene la solidez patrimonial a través de esta relación. 958 1.189 2.150 2.137 1.995 may.-14 may.-15 may.-16 647 632 1.895 may.-13 Patrimonio Técnico Requerido Excedente Patrimonio Técnico Tasas de Interés - Julio 2016 Notas: No existe información disponible para el mes de junio de 2016 para la composición del patrimonio técnico bancario. 7 8,23 9,33 Inversión Pública Microcrédito de Acumulación Ampliada Microcrédito de Acumulación Simple Microcrédito Minorista Vivienda de Interés Público Inmobiliario Educativo Comercial Prioritario PYMES 4,98 4,99 9,43 9,50 20,87 25,50 24,96 16,30 17,30 Consumo Prioritario 10,78 11,33 16,44 17,30 Consumo Ordinario 11,16 11,83 9,98 10,21 Comercial Prioritario Empresarial 8,67 9,33 9,43 11,83 Comercial Ordinario Comercial Prioritario Corporativo 11,82 11,83 10,12 10,21 Productivo Empresarial Productivo PYMES 9,30 9,33 Productivo Corporativo 23,80 27,50 Tasa Activa Efectiva Máxima 30,50 Tasa Activa Efectiva Referencial Evolución de la Banca Junio 2016 Depósitos y Créditos El saldo total de la cartera bruta se ubicó en US$18.704 millones al cierre del primer semestre de 2016; lo que representó un crecimiento mensual de 0,9%. Así, en términos anuales, existió una contracción de 6,8%. Similarmente, los depósitos totales crecieron en 2,0% en relación a mayo y su saldo cerró al mes de junio de 2016 en US$23.906 millones. De igual manera, se registra una crecimiento de 0,5% en términos anuales. De manera mensual, los depósitos monetarios, de ahorro y a plazo crecieron en 3,3%, 1,1% y 1,4%, respectivamente. Depósitos Totales y Cartera Bruta Total Cartera Bruta 2 3 1 jun-15 dic-15 may-16 jun-16 Var. Mensual Abs. Variación Mensual Variación Acumulada 4 Variación Anual 20.060 18.773 18.540 18.704 163 0,9% -0,4% -6,8% 23.779 22.618 23.434 23.906 472 2,0% 5,7% 0,5% Depósitos Monetarios 8.615 8.018 8.714 9.003 288 3,3% 12,3% 4,5% Depósitos de Ahorro 7.447 7.199 6.969 7.044 74 1,1% -2,2% -5,4% Depósitos a Plazo 7.718 7.401 7.750 7.860 110 1,4% 6,2% 1,8% Total Depósitos Depósitos El saldo de las captaciones bancarias cerró el primer semestre de 2016 en US$23.906 millones, lo que significó una crecimiento mensual de 2,0% y anual por 0,5%. Anualmente, esto signifi- có en aumento de US$127 millones. Tras doce meses de variaciones anuales negativas, junio es el primer mes en registrar una variación positiva. 20% 26.000 15% 25.000 23.779 23.906 24.000 10,8% 5% 23.864 0,5% 23.000 0% -10% 22.000 -0,4% -5% 21.000 21.203 -15% jun.-13 20.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 Total Depósitos Notas: 1. Total Bancos Privados, en millones de US$ 2. Cartera Bruta incluye cartera por vencer y cartera improductiva . 3. El total de depósitos incluye saldos netos de las captaciones monetarias, de ahorro y a plazo, se excluyen depósitos por confirmar 4. Variación acumulada respecto a diciembre 2015 8 feb.-16 jun.-16 Millones de US$ 12,6% 10% Evolución de la Banca Junio 2016 Depósitos Para el cierre de junio de 2016, la participación de las captaciones a plazo se ubicó en US$7.860 millones constituyendo 33% del total de depósitos. Por otra parte, los depósitos monetarios, que contabilizaron US$9.003 millones a junio 2016, aumentaron su participación al pasar de 36% a 38% entre junio 2015 y junio 2016. Los depósitos de ahorro, al acumular US$7.044 millones a junio 2016, representaron el 29% de las captaciones, mientras que el año pasado representaron el 31%. Composición de las Captaciones Participación de los Depósitos Bancarios 30.000 0 jun.-13 jun.-14 Depósitos Monetarios 7.860 jun.-15 Depósitos de Ahorro 38% 9.003 7.447 dic.-14 33% 7.044 7.718 7.377 7.410 dic.-13 8.615 5.000 9.078 10.000 6.281 15.000 6.572 20.000 8.350 Millones de US$ 25.000 dic.-15 29% jun.-16 Depósitos a Plazo Depósitos Monetarios El saldo de las cuentas corrientes creció en 3,3% con respecto a mayo. Así, el saldo de las captaciones monetarias se ubicó en US$9.003 millones. Anualmente, los depósitos monetarios aumentaron en 4,5%, equivalente a US$388 millones. Para el lapso de enero a junio de 2015, los depósitos monetarios registraron una variación promedio de 0,3%, mientras que para el mismo lapso del presente año se registró una variación promedio de -4,3%. 15% 8,7% 10,7% 4,5% 5% 0% 9.078 9.003 -5% -5,1% 9.500 9.000 -10% 8.615 -15% -20% 8.500 8.350 -25% jun.-13 8.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 Depósitos Monetarios 9 feb.-16 jun.-16 Millones de US$ 10% 10.000 Evolución de la Banca Junio 2016 Depósitos de Ahorro Al cierre del mes de junio de 2016, los depósitos de ahorro crecieron de manera mensual en 1,1%, lo que significó un aumento en las captaciones destinadas al ahorro por US$74 millones. De esta manera, el saldo acumulado, al cierre de junio, alcanzó los US$7.044 millones. Esto significó una contracción anual de 5,4% en comparación al crecimiento anual registrado para junio de 2015 de 0,5%. La contracción en estos depósitos se aprecia desde julio de 2015. 20% 9.000 12,8% 10% 8.500 12,8% 8.000 7.447 7.410 5% 0,5% 7.044 7.500 0% 7.000 -5% -10% -15% jun.-13 6.500 -5,4% 6.572 Millones de US$ 15% 6.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 feb.-16 jun.-16 Depósitos de Ahorro Depósitos a Plazo Los depósitos bancarios a plazo, al cierre del sexto mes del año, crecieron mensualmente en 1,4%. De esta manera, el saldo acumulado, al cierre de junio, contabilizó US$7.860 millones, equivalente a un crecimiento anual de 1,8%. Hace un año, en junio de 2015, los depósitos a plazo crecieron en 4,6%. En términos anuales, las captaciones a plazo disminuyeron en US$142 millones. Para los seis primeros meses de 2016, en promedio, los depósitos a plazo se redujeron anualmente en 1,1% contrastando con el mismo lapso de 2015, donde estas captaciones crecían en 11,4%. 25% 9.000 15% 10% 5% 8.000 7.377 8,8% 1,8% 4,6% 0% -5% 7.860 7.718 7.000 6.281 -10% jun.-13 6.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 Depósitos a Plazo 10 feb.-16 jun.-16 Millones de US$ 17,4% 20% Evolución de la Banca Junio 2016 Depósitos a Plazo - Composición Las captaciones a plazo, al cierre de junio, registraron un aumento mensual en la participación de los depósitos de 31 a 90 días y de más de 361 días en 0,9% y 0,1%, respectivamente. Mientras que los depósitos de 1 a 30 días, de 91 a 180 días y 181 a 360 días redujeron su participación en la 32% 29% 28% 28% composición de captaciones en 0,1%, 0,4% y 0,4%, respectivamente. Finalmente en relación a junio de 2015, las captaciones de 1 a 30 días fueron las que más incrementaron su participación al pasar de 32% a 33%. 33% 28% 22% 21% 22% 15% 16% 15% 5% De 1 a 30 días De 31 a 90 días De 91 a 180 días jun-14 jun-15 De 181 a 360 días 3% 2% De más de 361 días jun-16 Destino del Crédito Al cierre de junio, el saldo de crédito otorgado por la Banca Privada alcanzó un valor de US$18.704 millones . Así, del total de financiamiento otorgado por la banca privada, US$12.291 millones fueron destinados al crédito a la producción, con lo que el crédito destinado a Destino de la Cartera Bruta Tipo de Crédito Total Crédito a la Producción 1 Saldo Composición Crédito Comercial 8.698 47% Crédito a la Vivienda 1.906 10% Crédito a la Microempresa 1.686 9% Total Crédito a la Producción 12.291 66% Crédito al Consumo y Educación 6.413 34% 18.704 100% Total Cartera Bruta sectores productivos, vivienda y microempresa se ubica en 66% del total. Mientras que el crédito destinado al consumo y educación fue de 34% del total, equivalente a un saldo de US$6.413 millones. Notas: 1. En millones de US$ 11 Crédito al Consumo y Educación 36% 35% 36% 34% 64% 65% 64% 66% junio-2013 junio-2014 junio-2015 junio-2016 Evolución de la Banca Junio 2016 Cartera Bruta Al cierre de junio, la cartera bruta registró un saldo de US$18.704 millones, lo que equivale a un crecimiento mensual de 0,9%, que significó US$163 millones más en colocaciones. De manera anual, se evidencia una reducción de 6,8% es decir US$1.356 millones. Desde noviembre de 2015 se registran variaciones anuales negativas. 20% 21.000 20.060 11,9% 20.000 10% 18.704 9,8% 18.202 5% 19.000 10,2% 18.000 0% 16.270 -5% 17.000 -6,8% -10% jun.-13 Millones de US$ 15% 16.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 jun.-15 Variación anual (%) oct.-15 feb.-16 jun.-16 Cartera Bruta Créditos - Comercial por Vencer El saldo en la cartera comercial por vencer alcanzó los US$8.581 millones, al cierre de junio de 2016; por lo que existió un crecimiento de 0,9% con respecto a mayo. Por otra parte, la cartera comercial por vencer, en términos anuales, registró una reducción de 11,1%, la novena tasa negati20% 9.654 14,8% 10.000 16,3% 10% 8.860 5% 8.581 9,0% 9.000 0% -5% 7.721 8.000 - 11,1% -10% -15% -20% jun.-13 7.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 Cartera Comercial Por Vencer Notas: El crédito comercial total incluye las carteras: comercial prioritario y comercial ordinario 12 feb.-16 jun.-16 Millones de US$ 15% va consecutiva; lo que significó una reducción anual en el saldo por US$1.073 millones. Para los cinco primeros meses de 2016, la variación anual promedio fue -12,5% mientras que para el año previo fue 12,8%. Evolución de la Banca Junio 2016 Créditos - Consumo por Vencer El saldo acumulado de la cartera por vencer del segmento de consumo cerró junio de 2016 en US$5.487 millones. Esto implicó un crecimiento mensual por 2,2%, lo que además significa la primera tasa positiva tras 14 meses negativos. En términos anuales, por su parte, se contabilizó un decrecimiento de 12,4%, lo que, en términos absolutos, representó US$779 millones menos en el saldo de la cartera de consumo. 15% 7.000 9,2% 10% 6.500 6,3% 0% -5% 6.000 6.266 5.491 5.997 5.487 -10% 5.500 Millones de US$ 5% 4,5% -15% -20% jun.-13 -12,4% oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 feb.-16 5.000 jun.-16 Cartera de Consumo Por Vencer Créditos - Vivienda por Vencer El saldo de la cartera de crédito de vivienda por vencer del segmento de vivienda al cierre de junio de 2016 se ubicó en US$1.847 millones. Esto significó un crecimiento mensual por 0,3%, equivalente a US$58 millones de dólares. Por otro lado, en términos anuales, este segmento tuvo un crecimiento de 10,9%, en contraste con lo obtenido hace un año, donde la tasa de crecimiento anual fue 14,1%. 16% 1.847 14,1% 2.000 14% 1.800 12% 8,4% 10% 1.600 8% 6% 1.665 1.347 1.400 1.460 4% 2% 1.200 1,7% 0% jun.-13 1.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 Cartera de Vivienda Por Vencer Notas: El crédito de consumo total incluye las carteras: consumo prioritario y consumo El crédito de consumo total incluye las carteras: inmobiliario y vivienda de interés público 13 feb.-16 jun.-16 Millones de US$ 10,9% Evolución de la Banca Junio 2016 Créditos - Microcrédito por Vencer Al cierre de junio de 2016, la cartera por vencer del microcrédito contabilizó un saldo de US$1.584 millones. Por lo que existió un crecimiento mensual de 4,9%, equivalente a US$74 millones en este segmento. Por otra parte, en términos anuales, se evidenció un crecimiento de 15,6% que, en términos absolutos, significó US$214 millones más de colocaciones en relación a junio DE 2015. 1.584 20% 15% 8,3% 1.400 1.370 1.300 5% 5,3% 1.200 0% 1.200 Millones de US$ 15,6% 10% -5% 1.600 -3,8% -10% jun.-13 1.000 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Variación anual (%) jun.-15 oct.-15 feb.-16 jun.-16 Cartera de Microcrédito Por Vencer Créditos - Calidad Crediticia Bancaria Según la metodología divulgada por la Superintendencia de Bancos (SB), se incluye para la calificación de la cartera de crédito nueve sub-segmentos. La última información disponible de la SB muestra que al cierre de diciembre, la cartera calificada como A y B, en conjunto, se ubicó en 94,95%, lo que refleja una cartera del sistema bancario privado, casi en su totalidad, de bajo y moderado riesgo. La cartera con una calificación de C, D y E, por su parte, representó 5,05% del total de la cartera de crédito. 822 716 1.073 754 17.388 dic.-12 21.595 18.974 dic.-13 dic.-14 A+B Notas: El crédito de microcrédito total incluye las carteras: microcrédito y productivo 14 C+D+E 20.202 dic.-15 Evolución de la Banca Junio 2016 Cobertura El índice de cobertura bancaria, expresado a través de la relación entre las provisiones de cartera frente a la cartera improductiva, reflejó al cierre de junio de 2016 una relación de 1,6 veces. El total de provisiones contabilizó un saldo acumulado de US$1.320 millones; mientras que la cartera improductiva fue de US$807 millones. 1.319 1.400 Millones de US$ 1.200 Al contrastar el nivel de la cobertura entre junio de 2015 y de 2016, se aprecia que éste se redujo en 0,2 puntos a lo largo del último año. Finalmente, en junio, el nivel de provisiones de cartera fue superior en US$514 millones al saldo de cartera improductiva. 1.320 1.187 1.086 1.000 800 807 731 600 400 571 507 200 0 jun.-13 oct.-13 feb.-14 jun.-14 oct.-14 feb.-15 Cartera Improductiva jun.-15 oct.-15 feb.-16 jun.-16 Provisiones de Cartera Solvencia La relación entre el patrimonio técnico constituido y total de activos ponderados por riesgo, al fin de mayo de 2016, llegó a 14,4%, superando el requerimiento legal que esta proporción sea por lo menos del 9%. Este indicador creció de manera anual en 1,4 puntos porcentuales. Este indicador evidencia la Solvencia Patrimonial de la Banca Ecuatoriana. 15% 14,4% 14% 13,0% 13% 12,0% 11,7% 12% 11% 10% 9% may.-13 nov.-13 may.-14 nov.-14 may.-15 Patrimonio Técnico Constituído/Total Activos PPR 15 nov.-15 may.-16 Evolución de la Banca Junio 2016 Eficiencia El grado de absorción del margen financiero explica la relación entre los gastos de operación y el margen neto financiero. Al cierre de junio de 2016, esta relación marcó 95,2%, 11 puntos porcentuales más a lo evidenciado el anterior año. A partir de diciembre de 2015, se evidencia que la relación de gastos operativos sobre el margen neto financiero incrementa. 100% 95,2% 95% 90% 85,2% 85,5% 85% 84,2% 80% jun.-13 dic.-13 jun.-14 dic.-14 jun.-15 dic.-15 jun.-16 Grado de Absorción del Margen Financiero Liquidez El índice de liquidez bancaria referente a la relación entre los fondos disponibles y el total de depósitos a corto plazo fue de 33,6% para junio de 2016; este ratio aumentó en 10,2 puntos porcentuales con relación al mismo mes del año anterior. Por otra parte, el índice de liquidez bancaria referente a la cobertura de los 100 mayores depositantes muestra que este indica35% dor se ubicó en 155,3%, según lo reportado hasta mayo de 2016, lo que significa un valor de 55 puntos porcentuales adicionales, con respecto a una cobertura del 100%. En relación a mayo de 2015, se observa que éste aumentó en 37 puntos porcentuales. Estos indicadores muestran además que la Banca mantiene un nivel adecuado de cobertura en cuanto a liquidez. Cobertura 100 Mayores Depositantes 33,6% 180% 30% 25,0% 155,3% 160% 24,3% 140% 25% 120% 23,4% 20% 118,0% 133,6% 100% 15% jun.-13 dic.-13 jun.-14 dic.-14 jun.-15 dic.-15 jun.-16 Fondos Disponibles/ Total Depósitos Corto Plazo 80% may.-14 100% Notas: Esta relación permite conocer la capacidad de respuesta de las instituciones financieras frente a los requerimientos de efectivo de sus 100 mayores depositantes y se expresa a través de los Fondos de Mayor Liquidez Ampliado dividido para el Saldo de los 100 mayores depositantes, esta información se presenta con un mes de rezago. El total de depósitos a corto plazo comprende: 16 nov.-14 may.-15 nov.-15 may.-16 Cobertura 100 mayores depositantes depósitos a la vista, depósitos plazo de 1 a 30 días y de 31 a 90 días. El 30 de diciembre de 2015, mediante la resolución No. SB-2015-1372 se reclasificaron el 70% de los aportes a la cuenta 190286 hacia la cuenta 13065. Evolución de la Banca Junio 2016 Cartera Improductiva La tasa de morosidad de toda la Banca Privada, al cierre de junio de 2016, se ubicó en 4,31. De manera mensual, decrece en 0,9 puntos porcentuales. La morosidad por segmentos cerró el mes de junio en: 1,35% para el segmento comercial, en consumo fue de 8,41%, en vivienda de 3,09%, en microcrédito de 6,08% y en el educativo de 5,82%. 12% 10% Consumo; 8,41% 8% Microcrédito; 6,08% 6% Educativo; 5,82% Morosidad Total; 4,31% 4% Vivienda; 3,09% 2% 0% jun.-13 Comercial; 1,35% dic.-13 jun.-14 dic.-14 jun.-15 dic.-15 jun.-16 1 Estructura Improductiva del Crédito jun-15 dic-15 may-16 jun-16 Variación Mensual % Variación Anual % Comercial 102,6 98,5 142,1 117,0 -17,6% 14,1% Consumo 473,0 438,5 605,4 503,8 -16,8% 6,5% Vivienda 38,2 38,6 63,9 58,9 -7,8% 54,1% Microcrédito 90,2 89,9 132,1 102,5 -22,5% 13,6% Educativo 26,7 21,8 22,9 24,6 7,1% -7,9% Cartera Improductiva 730,8 687,2 966,5 806,8 -16,5% 10,4% Morosidad jun-15 dic-15 may-16 jun-16 Comercial 1,05% 1,14% 1,64% 1,35% Variación Mensual P.P. -0,30 Variación Anual P.P. 0,29 Consumo 7,02% 6,93% 10,13% 8,41% -1,72 1,39 Vivienda 2,24% 2,14% 3,45% 3,09% -0,36 0,85 Microcrédito 6,18% 5,66% 8,05% 6,08% -1,97 -0,10 Educativo 6,65% 5,10% 5,40% 5,82% 0,43 -0,83 Morosidad Total 3,64% 3,66% 5,21% 4,31% -0,90 0,67 Notas: En millones de US$ 17 Evolución de la Banca Junio 2016 Rentabilidad sobre el Patrimonio Para el cierre del primer semestre, la rentabilidad de la banca privada, medida como el ratio entre la utilidad y el patrimonio promedio (ROE), fue del 6%. De esta manera, la rentabilidad fue menor en 4,3 puntos porcentuales en relación al año anterior. En términos de retorno con respecto a los activos (ROA), fue de 0,6%, mientras que para el mismo mes del año anterior fue 1%. 15% 10% 10,3% 10,3% 9,2% 6,0% 5% 0% jun.-13 dic.-13 jun.-14 dic.-14 jun.-15 dic.-15 jun.-16 ROE Riesgo País Las últimas cifras de Riesgo País (EMBI) muestran que Ecuador, al cierre de Junio de 2016, tuvo un riesgo país promedio de 893 puntos. Es decir, una disminución de 20 puntos básicos en relación a mayo. Mientras que existió un aumento de 118 puntos frente a junio del año pasado. Además, se ubicó por encima del promedio de América Latina que fue de 541 puntos. Así, la relación entre el riesgo país de Ecuador y el promedio de la región que era 1,5 en junio de 2015, se ubicó, en junio de 2016 en 1,7 veces. Al 07 de julio de 2016, el Riesgo País de Ecuador alcanzó los 899 puntos. EMBIG - Países - Junio EMBIG - Ecuador - (01 Jun 2016- 07 Jul 2016) 950 899 541 Argentina 500 Global 418 Brasil 397 México 304 Europa 303 Colombia 281 Asia 233 Perú 210 Chile 206 850 800 01-jun. 05-jun. 09-jun. 13-jun. 17-jun. 21-jun. 25-jun. 29-jun. 03-jul. 07-jul. EMBIG - Ecuador 2000 1000 893 899 893 775 Ecuador América Latina 900 370 2.779 0 jun.-14 jul.-14 ago.-14 sep.-14 oct.-14 nov.-14 dic.-14 ene.-15 feb.-15 mar.-15 abr.-15 may.-15 jun.-15 jul.-15 ago.-15 sep.-15 oct.-15 nov.-15 dic.-15 ene.-16 feb.-16 mar.-16 abr.-16 may.-16 jun.-16 07-jul.-16 Venezuela 18 Evolución de la Banca Junio 2016 Resumen Sistema Bancario Indicadores generales Principales Cuentas jun-15 dic-15 may-16 Variación Mensual % jun-16 Variación Mensual Variación Anual % Variación Anual Abs. Total Activos 32.134 30.864 31.710 32.387 2,1% 677 0,8% 253 Contingentes 5.923 5.915 5.873 5.947 1,3% 74 0,4% 24 Total Pasivos 28.910 27.568 28.391 29.058 2,3% 667 0,5% 147 Patrimonio 3.223 3.568 3.319 3.329 0,3% 10 3,3% 106 Ingresos 1.765 3.520 1.417 1.707 20,5% 290 -3,3% -58 Gastos 1.605 3.249 1.336 1.609 20,5% 274 0,3% 4 160 271 82 98 20,0% 16 -38,7% -62 Utilidad Neta Principales Cuentas (Sin Banco del Pacífico) Total Activos jun-15 27.700 dic-15 may-16 26.630 27.109 jun-16 27.461 Var. Mensual % 1,3% Var. Mensual Abs. Var. Anual % 351 -0,9% Var. Anual Abs. -239 Contingentes 4.916 4.856 4.840 4.903 1,3% 63 -0,3% -13 Total Pasivos 25.019 23.891 24.329 24.674 1,4% 344 -1,4% -345 Patrimonio 2.681 2.739 2.780 2.787 0,2% 7 3,9% 106 Ingresos 1.537 242 1.200 1.452 21,0% 252 -5,5% -85 Gastos 1.399 228 1.133 1.372 21,1% 239 -1,9% -27 138 14 67 80 19,7% 13 -41,9% -58 Utilidad Neta Créditos y Depósitos Total Cartera Bruta jun-15 dic-15 may-16 jun-16 Var. Mensual % Var. Mensual Abs. Var. Anual % Var. Anual Abs. 20.060 18.773 18.540 18.704 0,9% 163 -6,8% 23.779 22.618 23.434 23.906 2,0% 472 0,5% 127 Depósitos Monetarios 8.615 8.018 8.714 9.003 3,3% 288 4,5% 388 Depósitos de Ahorro 7.447 7.199 6.969 7.044 1,1% 74 -5,4% -403 Depósitos a Plazo Cartera Improductiva 7.718 7.401 7.750 7.860 1,4% 110 1,8% 142 731 687 966 807 -16,5% -160 10,4% 76 3,64% 3,66% 5,21% 4,31% Total Depósitos Morosidad Total Créditos y Depósitos (Sin Banco del Pacífico) jun-15 dic-15 may-16 jun-16 Total Cartera Bruta 17.301 15.758 15.760 15.928 Total Depósitos 21.055 2.663 20.558 7.487 1.539 7.436 Depósitos de Ahorro 6.738 978 Depósitos a Plazo Cartera Improductiva 6.830 146 624 3,61% Depósitos Monetarios Morosidad Total -0,90% Var. Mensual % Var. Mensual Abs. -1.356 0,67% Var. Anual % Var. Anual Abs. 1,1% 167 -7,9% -1.374 20.870 1,5% 312 -0,9% -184 7.587 2,0% 151 1,3% 100 6.285 6.345 1,0% 61 -5,8% -393 6.838 6.938 1,5% 100 1,6% 109 694 841 687 -18,4% -154 10,1% 63 4,40% 5,34% 4,31% 19 -1,03% 0,71%

© Copyright 2026