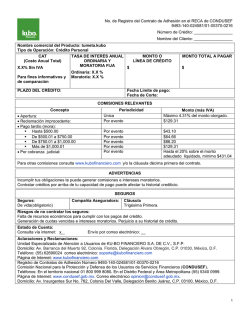

Tasa Baja Clásica Tipo de Crédito