El SEGURO MEXICANO

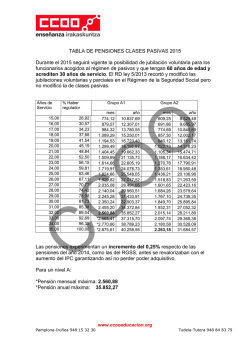

El SEGURO MEXICANO Indicadores AMIS 2015 1 COMITE EJECUTIVO Presidente • Mario Vela Berrondo Vicepresidentes • Rafael Audelo Méndez • Xavier De Bellefon • Manuel Escobedo Conover • José Antonio Palacios Pérez Miembros del Comité • Sofía Belmar Berumen • Joaquín Brockman Lozano • Clemente Cabello Pinchetti • Alfonso Castro Toledo • Juan Ignacio Gil Antón • Javier Hernández Tagle • Francisco Lozano Martínez • Francisco Javier Llamosas Portilla • José Luis Llamosas Portilla • Jesús Martínez Castellanos • Pedro Pacheco Villagrán • Leonardo Pin Fernández • Juan Patricio Riveroll Sánchez • Fernando Solís Soberón • Rolando Vega Sáenz Director General • Recaredo Arias J. Nota: los miembros del Comité están ordenados alfabéticamente por apellido paterno. 2 P R E S E N TA C I Ó N D urante 2015, como se ha presentado en los últimos años, los pronósticos del crecimiento de México se han reducido como resultado de diversos factores, como son: el recorte al gasto público, disminución del precio internacional del petróleo, la disminución de la inversión privada (sobre todo en su componente manufacturero), la relación peso-dólar y el bajo dinamismo de la demanda externa. Con todo lo anterior, el crecimiento en la economía fue del 2.5% en términos reales y, en lo que toca a los principales indicadores macroeconómicos, la inflación anual fue de 2.13% y el tipo de cambio promedio peso/dólar de 15.88. Además, se observó un crecimiento real anual en el crédito al consumo y a la vivienda (8.8% y 10.9%, respectivamente), así como un incremento del consumo interno reflejado en el aumento del 6.7% de las ventas en las tiendas de la ANTAD, aunque su crecimiento ha sido lento. Dadas estas condiciones económicas y la estrecha relación entre el crecimiento económico y los seguros, se esperaba un crecimiento menor a los niveles acostumbrados en el mercado asegurador, no obstante , la industria aseguradora presentó un crecimiento de 9.7% en términos nominales (7.4% en términos reales), y al realizar el ajuste de las primas de la póliza bianual de Seguros Generales de Daños de Petróleos Mexicanos (PEMEX) a un comportamiento anual, este incremento se traduce en un 7.7% nominal (5.4% en términos reales). El crecimiento global del sector obedece a que las operaciones que la componen tuvieron un crecimiento importante (excepto la operación de Pensiones), incluso la operación de Daños (sin autos) ya considerando el ajuste anual de la póliza de PEMEX, muestra crecimiento; adicionalmente, se observa una recuperación del ramo de autos. Todo lo anterior permitió que la penetración del seguro se mantuviera por arriba del 2% del Producto Interno Bruto. Existen dos factores importantes para lograr una mejora en la productividad, que son: generar el aumento en el ahorro y la inversión a largo plazo, y gestionar la incertidumbre implícita en las iniciativas ligadas a este objetivo a través del acceso a los seguros. Como es bien conocido, el sector asegurador contribuye a la productividad del país en su carácter de inversionista institucional que hasta épocas recientes ha facilitado la inversión pública, siendo suscriptor nato de importantes volúmenes de deuda emitida por el Estado. Por otro lado, la industria aseguradora cuenta con un Plan de Expansión de Mercado que busca colaborar activamente en la gestión de la incertidumbre. Las aseguradoras consideran que las acciones emprendidas como parte del Plan de Expansión de Mercado (PEM) 2012-2015 han sido en la dirección correcta, pero aún se tienen tareas pendientes, entre las que destacan: apoyar al Gobierno Federal en el desarrollo económico del país, convirtiéndose en su socio estratégico, y lograr que cada día más empresas y familias entiendan los beneficios de contar con la protección de un seguro para blindar sus economías de negocio y/o familiares gestionando adecuadamente sus riesgos. La estrategia sectorial para el nuevo PEM Visión 20-20 incorpora el nuevo entorno de dinamismo tecnológico y de comunicaciones, como eje transformador de la vida cotidiana y de la actividad empresarial. Esta transformación continuará impactando la naturaleza de todos los riesgos de las personas y de los negocios, planteando nuevos retos de aseguramiento a la Industria. Ante estos nuevos retos, la estrategia sectorial se enfoca en fomentar la asociación público privada, la educación y la inclusión financiera en seguros, y en continuar creando las condiciones regulatorias y estructurales para impulsar el desarrollo del seguro y con ello el del país. Recaredo Arias J. Director General 3 ÍNDICE Notas 5 Compañías Asociadas 6 Primas por Operación 9 Primas Directas 10 Participación de Mercado: Total General 11 Participación de Mercado: Vida 13 Participación de Mercado: Pensiones 14 Participación de Mercado: Accidentes y Enfermedades 15 Participación de Mercado: Automóviles 16 Participación de Mercado: Daños sin Autos 17 Siniestros Totales 18 Siniestralidad por Operación y Ramo 19 Índice Combinado 20 Comportamiento de los Resultados 21 Rentabilidad del Sector 22 Número de Siniestros y Reclamaciones 23 Acciones de Atención por la CONDUSEF 25 Participación de Primas en el P.I.B. 26 Inflación – Crecimiento de Primas 27 Participación del Sector como Inversionista Institucional 28 Inversiones - Composición 29 Reservas Técnicas - Composición 30 Reservas Técnicas: Pensiones y Tradicionales 31 Índice de Cobertura 32 Capital de Garantía 33 4 N O TA S • Como en años anteriores, las cifras que se presentan en esta publicación son en términos nominales, atendiendo a la solicitud de los órganos de decisión de la asociación. • Se integraron como nuevas compañías asociadas: Tláloc Seguros, Odontored Seguros Dentales y Servicios Integrales de Salud Nova (SISNOVA); sin embargo, las cifras de Odontored y SISNOVA no están contempladas en este boletín, en virtud de que a la fecha de la publicación, no se recibió su información. • Vitamédica y Seguros Priza solicitaron a la CNSF la revocación para funcionar como instituciones de seguros. • En 2015, en calidad de asociadas adherentes, participan las siguientes reaseguradoras con oficinas de representación en México: Hannover Re y Lloyd´s. 5 ✓ ARGOS AEGON ✓ ASERTA SEGUROS DE VIDA ✓ • • • • • • • • BBVA BANCOMER SALUD • • • • • • • • • • • • • • ✓ • • • • • ✓ • ✓ BBVA BANCOMER • • ✓ BUPA • • ✓ BANAMEX CARDIF SEGUROS GENERALES* ✓ CARDIF VIDA ✓ • • • • • ✓ • ✓ CESCE * CHUBB DE MéXICO ✓ DENTEGRA ✓ EL ÁGUILA ✓ ✓ • • • GENERAL DE SALUD ✓ GENERAL DE SEGUROS ✓ • • • • • • • • • • • • • • • • • • • ✓ GEN RE • • ✓ FM GLOBAL ✓ SALUD • • ✓ G.N.P. PENS. A. Y E. VIDA AUTOS DAÑOS • • ✓ ✓ GENWORTH CRED. VIV. ✓ GENWORTH VIDA* ✓ Capital mexicano ✓ Filial ✓ * Instituciones no afiliadas a la AMIS GRUPO FINANCIERO • ✓ AXA SALUD HANNOVER RE BRASIL • ✓ AXA SEGUROS GMX MéXICO • • • ✓ ATRADIUS EL POTOSÍ • • • ASSURANT VIDA CENTAURO • • • ✓ ANA • • ✓ ALLIANZ MéXICO BANORTE COLOMBIA FRANCIA CHILE PANAMÁ SUECIA SUIZA JAPÓN GRAN BRETAÑA HOLANDA • ✓ AIG SEGUROS ATLAS ESPAÑA ✓ ACE SEGUROS OPERACIONES Y RAMOS • ✓ ABA SEGUROS AFIRME E.U.A. ALEMANIA COMPAÑIAS DE SEGUROS ASOCIADAS MéXICO C O M PA Ñ Í A S A S O C I A D A S • • • • ✓ ✓ • • • • Coinversión ✓ Nota: tabla actualizada al mes de febrero de 2016 6 HIR SEGUROS DAÑOS • • • • • ✓ HSBC PENSIONES ✓ • HSBC SEGUROS ✓ • • • • • • • • • INBURSA ✓ • INBURSA CRéDITO ✓ • INSIGNIA LIFE ✓ INTERACCIONES ✓ LA LATINOAMERICANA ✓ • • • • • • • • • • • • • • • • MAPFRE MéXICO ✓ • • • • MAPFRE RE ✓ • • • • ✓ LLOYD'S MEDIACCESS SEGUROS • ✓ • • METLIFE MéXICO ✓ • • METLIFE PENSIONES ✓ MONTERREY NEW YORK LIFE ✓ • • • • MULTIVA • • ✓ • • • ✓ • ✓ PAN-AMERICAN MéXICO PATRIMONIAL DAÑOS ✓ PATRIMONIAL VIDA ✓ • • • ✓ PENSIONES BANAMEX ✓ ✓ PENSIONES BBVA BANCOMER ✓ • • • • • • • • • ✓ PENSIONES SURA PLAN SEGURO ✓ PREVEM SEGUROS ✓ PRIMERO SEGUROS ✓ • ✓ • • PRINCIPAL MéXICO ✓ PRINCIPAL PENSIONES ✓ Capital mexicano ✓ Filial ✓ * Instituciones no afiliadas a la AMIS • ✓ ODONTORED PENSIONES INBURSA • • ✓ OLD MUTUAL LIFE PENSIONES BANORTE • ✓ METLIFE MAS MUNICH RE SALUD A. Y E. • PENS. VIDA OPERACIONES Y RAMOS AUTOS GRUPO FINANCIERO BRASIL COLOMBIA FRANCIA CHILE PANAMÁ SUECIA SUIZA ✓ JAPÓN HDI-GERLING GRAN BRETAÑA ✓ HOLANDA ✓ ESPAÑA E.U.A. HDI SEGUROS COMPAÑIAS DE SEGUROS ASOCIADAS MéXICO ALEMANIA C O M PA Ñ Í A S A S O C I A D A S • • • • • Coinversión ✓ Nota: tabla actualizada al mes de febrero de 2016 7 • ✓ • ✓ • • • • • • • • QBE DEL ISTMO ✓ QUÁLITAS ✓ • REASEGURADORA PATRIA ✓ • • • • • • • • • • • • • • ✓ ✓ ROYAL & SUNALLIANCE ✓ SCOR GLOBAL LIFE SEGUROS AZTECA DAÑOS ✓ SEGUROS AZTECA VIDA ✓ SIS NOVA ✓ SHF CREDITO VIVIENDA ✓ • • ✓ • • ✓ • ✓ • • • • • ✓ • ✓ TOKIO MARINE XL INSURANCE ✓ ZURICH DAÑOS ✓ Capital mexicano ✓ Filial ✓ * Instituciones no afiliadas a la AMIS • • SWISS BROKERS MEXICO ZURICH SANTANDER • • SURA VIDA ZURICH VIDA • • SOMPO JAPAN TLÁLOC • ✓ SOLUNION CREDITO SALUD • QBE DE MéXICO RGA REINSURANCE PENS. DAÑOS A. Y E. • ✓ PRUDENTIAL VIDA OPERACIONES Y RAMOS AUTOS GRUPO FINANCIERO BRASIL COLOMBIA FRANCIA CHILE PANAMÁ SUECIA SUIZA JAPÓN GRAN BRETAÑA ✓ ✓ HOLANDA ✓ ESPAÑA ALEMANIA PROAGRO PROFUTURO GNP COMPAÑIAS DE SEGUROS ASOCIADAS E.U.A. MéXICO C O M PA Ñ Í A S A S O C I A D A S ✓ • • • • • ✓ • • • • • • • • Coinversión ✓ Nota: tabla actualizada al mes de febrero de 2016 8 P R I M A S por operación (Millones de pesos) VIDA 108,496 123,954 137,669 145,968 159,199 PENSIONES 15,749 17,633 20,099 20,521 19,719 AYE 41,377 45,318 51,010 56,318 59,138 AUTOS 55,829 62,654 66,322 68,568 75,641 DAÑOS 50,137 52,242 59,089 57,371 68,914 TOTAL 271,588 301,801 334,189 348,747 382,611 9 P R I M A S D I R E C TA S PARTICIPACIÓN DE MERCADO VIDA A. Y E. PENSIONES AUTOS DAÑOS SIN AUTOS 18.0% 41.6 19.8% 5.1% 15.5% CONTRIBUCIÓN AL CRECIMIENTO 4.4 DAÑOS S/A AUTOS AUTOS AYE AYE VIDA PENSIONES VIDA 2015 PENSIONES 2014 DAÑOS S/A INC.% 9.7 Vida Individual Grupo y Colectivo Pensiones Acc. y Enf. Autos Daños s/A Total 2015 3.8 2.0 1.8 (0.2) 0.8 2.0 3.3 9.7 2014 2.5 1.4 1.1 0.1 1.6 0.6 (0.4) 4.4 10 Participación de M ercado : T otal G eneral COMPAÑÍA Metlife México G.N.P. AXA Seguros Banamex Mapfre México BBVA Bancomer Monterrey New York Life Quálitas Inbursa Banorte Allianz México Atlas Pensiones BBVA Bancomer Zurich Santander Pensiones Banorte Aba/Seguros Zurich Daños HDI Seguros GMX Seguros AIG Seguros ACE Seguros ProFuturo G.N.P. HSBC Seguros Royal & Sunalliance General de Seguros Afirme Argos AEGON FM Global El Potosí Pensiones SURA Zurich Vida Chubb de México Seguros Azteca Multiva BUPA México Plan Seguro Interacciones QBE de México Assurant Vida ANA IMPORTE (Miles de Pesos) 53,467,492 46,565,439 31,077,894 22,421,041 21,466,524 21,037,465 20,895,042 19,169,665 18,433,395 17,077,736 9,258,080 8,607,598 7,509,412 7,383,298 7,241,177 6,258,447 5,936,879 4,384,965 4,017,046 3,843,528 3,801,307 3,293,635 2,985,583 2,741,828 2,721,794 2,660,747 2,382,403 1,796,902 1,634,784 1,609,629 1,580,815 1,346,402 1,248,742 1,184,479 1,181,810 1,179,553 947,999 888,443 854,108 850,732 PRIMAS DIRECTAS 2015 % DE INC. Vs. 2014 4.7 15.4 4.7 (0.6) 64.2 2.6 13.4 12.4 (4.2) (0.0) 19.7 9.8 (2.9) 10.4 (10.0) 1.3 11.1 38.5 17.9 5.6 18.0 3.0 (4.6) 12.8 20.4 32.4 28.0 23.2 117.0 9.5 26.7 10.6 (12.7) 102.8 30.1 5.7 (17.6) 7.6 41.9 (15.0) % DE PART. MERCADO 13.97 12.17 8.12 5.86 5.61 5.50 5.46 5.01 4.82 4.46 2.42 2.25 1.96 1.93 1.89 1.64 1.55 1.15 1.05 1.00 0.99 0.86 0.78 0.72 0.71 0.70 0.62 0.47 0.43 0.42 0.41 0.35 0.33 0.31 0.31 0.31 0.25 0.23 0.22 0.22 11 Participación de M ercado : T otal G eneral COMPAÑÍA Hir Seguros Cardif Vida Tokio Marine SURA Vida La Latinoamericana Cardif Seguros Generales MediAccess SHF Cred Vivienda El Águila Insignia Life Sompo Japan Atradius General de Salud HDI-Gerling Seguros Azteca Daños Dentegra Solunion Crédito Patrimonial Daños Prudential Pan-American México BBVA Bancomer Salud Patrimonial Vida PREVEM Seguros Centauro Primero Seguros AXA Salud Metlife Más Aserta Seguros de Vida Genworth Seg. de Crédito CESCE Old Mutual Life Pensiones Inbursa Pensiones Banamex Metlife Pensiones HSBC Pensiones Principal Pensiones Tláloc Seguros Principal México Inbursa Crédito Total IMPORTE (Miles de Pesos) 837,512 833,089 720,312 695,709 587,769 502,091 491,733 462,754 459,414 430,863 347,365 345,356 283,058 265,926 254,489 253,046 252,541 190,041 167,137 166,808 137,891 126,460 122,687 121,634 119,062 115,584 73,944 73,750 61,638 56,461 44,506 26,525 15,847 10,307 10,025 2,064 1,193 331 0 382,610,742 PRIMAS DIRECTAS 2015 % DE INC. Vs. 2014 33.5 9.8 27.0 20.7 35.5 135.4 (35.6) 2.5 16.6 11.5 12.8 15.9 6.7 2.9 15.7 22.1 577.0 6.7 73.3 103.5 8.7 353.4 69.1 3.5 1.7 (0.5) (10.8) (7.2) (20.6) 18.8 33.7 21.2 (12.1) 21.9 (36.6) (33.2) 0.0 (33.0) (100.0) 9.7 % DE PART. MERCADO 0.22 0.22 0.19 0.18 0.15 0.13 0.13 0.12 0.12 0.11 0.09 0.09 0.07 0.07 0.07 0.07 0.07 0.05 0.04 0.04 0.04 0.03 0.03 0.03 0.03 0.03 0.02 0.02 0.02 0.01 0.01 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 100.00 12 Participación de M ercado : COMPAÑÍA Metlife México Banamex G.N.P. Monterrey New York Life BBVA Bancomer AXA Seguros Banorte Allianz México Inbursa Zurich Santander Mapfre México HSBC Seguros Atlas Argos AEGON Seguros Azteca ACE Seguros El Potosí Assurant Vida Zurich Vida Hir Seguros Cardif Vida SURA Vida Chubb de México Afirme Insignia Life General de Seguros Royal & Sunalliance Multiva La Latinoamericana Prudential Tokio Marine Interacciones Patrimonial Vida Aserta Seguros de Vida HDI Seguros Old Mutual Life Principal México QBE de México Total del Ramo IMPORTE (Miles de Pesos) 46,167,409 20,588,985 17,198,887 14,907,139 14,490,322 5,371,077 5,356,849 4,813,756 4,244,847 4,213,291 3,422,833 2,691,219 2,389,681 2,382,403 1,195,619 1,037,754 954,245 852,113 834,672 834,045 827,646 695,504 633,114 608,048 430,863 418,289 393,423 280,341 214,916 167,137 151,808 139,522 126,460 70,027 50,154 44,506 331 0 159,199,235 PRIMAS DIRECTAS 2015 % DE INC. Vs. 2014 5.0 (0.9) 20.0 14.5 (1.7) 5.1 18.9 17.4 16.0 5.4 45.5 (5.6) 28.9 28.0 (14.0) (7.6) 534.2 41.7 0.5 33.5 10.0 20.6 14.7 47.0 11.5 (7.8) 65.3 172.2 121.4 73.3 26.3 (4.9) 353.4 (7.8) 15.6 33.7 (33.0) (100.0) 9.1 VIDA % DE PART. MERCADO 29.00 12.93 10.80 9.36 9.10 3.37 3.36 3.02 2.67 2.65 2.15 1.69 1.50 1.50 0.75 0.65 0.60 0.54 0.52 0.52 0.52 0.44 0.40 0.38 0.27 0.26 0.25 0.18 0.13 0.10 0.10 0.09 0.08 0.04 0.03 0.03 0.00 0.00 100.00 13 Participación de M ercado : COMPAÑÍA Pensiones BBVA Bancomer Pensiones Banorte ProFuturo G.N.P. Pensiones SURA Pensiones Inbursa Pensiones Banamex Metlife Pensiones HSBC Pensiones Principal Pensiones Total del Ramo IMPORTE (Miles de Pesos) 7,509,412 7,241,177 3,293,635 1,609,629 26,525 15,847 10,307 10,025 2,064 19,718,621 PENSIONES PRIMAS DIRECTAS 2015 % DE INC. Vs. 2014 (2.9) (10.0) 3.0 9.5 21.2 (12.1) 21.9 (36.6) (33.2) (3.9) % DE PART. MERCADO 38.08 36.72 16.70 8.16 0.13 0.08 0.05 0.05 0.01 100.00 14 Participación de M ercado : ACCIDENTES Y ENFERMEDADES COMPAÑÍA G.N.P. AXA Seguros Metlife México Monterrey New York Life Inbursa Banorte Mapfre México Allianz México Atlas Banamex BUPA México Plan Seguro ACE Seguros Zurich Santander Zurich Vida Multiva MediAccess BBVA Bancomer Interacciones Royal & Sunalliance General de Salud HSBC Seguros Dentegra La Latinoamericana AIG Seguros Pan-American México BBVA Bancomer Salud PREVEM Seguros Centauro AXA Salud Metlife Más Seguros Azteca General de Seguros HDI Seguros Chubb de México El Potosí Cardif Vida Aserta Seguros de Vida Hir Seguros Assurant Vida Tokio Marine QBE de México SURA Vida Total del Ramo IMPORTE (Miles de Pesos) 14,181,752 10,074,092 7,300,083 5,987,904 2,866,753 2,390,748 2,149,305 1,700,976 1,674,953 1,529,965 1,181,810 1,179,553 984,137 818,887 746,143 642,961 491,733 446,272 340,470 286,807 283,058 266,023 253,046 227,255 199,456 166,808 137,891 122,687 121,634 115,584 73,944 53,122 45,785 30,664 26,690 22,022 5,443 3,723 3,467 1,994 1,832 375 205 59,138,014 PRIMAS DIRECTAS 2015 % DE INC. Vs. 2014 (4.9) 11.5 3.2 10.7 7.2 (10.0) 12.6 8.4 1.8 3.1 30.1 5.7 33.1 10.2 78.8 130.3 (35.6) 23.7 (12.8) (12.4) 6.7 4.5 22.1 1.4 9.7 103.5 8.7 69.1 3.5 (0.5) (10.8) 29.9 5.7 (16.6) (7.8) 6.9 (6.8) 5.2 43.8 149.0 323.8 (18.6) 240.2 5.0 % DE PART. MERCADO 23.98 17.03 12.34 10.13 4.85 4.04 3.63 2.88 2.83 2.59 2.00 1.99 1.66 1.38 1.26 1.09 0.83 0.75 0.58 0.48 0.48 0.45 0.43 0.38 0.34 0.28 0.23 0.21 0.21 0.20 0.13 0.09 0.08 0.05 0.05 0.04 0.01 0.01 0.01 0.00 0.00 0.00 0.00 100.00 15 Participación de M ercado : A U T O M Ó V I L E S COMPAÑÍA Quálitas G.N.P. AXA Seguros Aba/Seguros Mapfre México Banorte Inbursa HDI Seguros BBVA Bancomer Zurich Daños Atlas General de Seguros Afirme ANA Royal & Sunalliance El Águila El Potosí AIG Seguros Patrimonial Daños ACE Seguros Multiva Zurich Santander Cardif Seguros Generales La Latinoamericana Primero Seguros Allianz México Banamex Seguros Azteca Daños Tokio Marine Sompo Japan Interacciones Chubb de México Total del Ramo IMPORTE (Miles de Pesos) 19,168,122 10,803,175 9,162,188 5,259,516 4,770,521 4,480,314 4,242,705 3,815,198 3,482,735 2,523,478 1,787,202 1,170,927 1,053,530 850,732 610,122 459,414 441,644 401,266 190,041 168,063 153,483 148,869 131,199 128,528 81,188 63,015 52,952 34,235 4,897 2,364 0 (440) 75,641,184 PRIMAS DIRECTAS 2015 % DE INC. Vs. 2014 12.4 26.3 (4.6) (0.6) 7.6 9.1 10.7 39.7 5.2 0.3 15.0 21.6 21.3 (15.0) 9.8 16.6 8.6 17.8 6.7 12.4 19.6 11.5 86.3 31.5 (29.3) 19.7 2.5 20.3 (25.9) (1.7) (100.0) (101.1) 10.3 % DE PART. MERCADO 25.34 14.28 12.11 6.95 6.31 5.92 5.61 5.04 4.60 3.34 2.36 1.55 1.39 1.12 0.81 0.61 0.58 0.53 0.25 0.22 0.20 0.20 0.17 0.17 0.11 0.08 0.07 0.05 0.01 0.00 0.00 (0.00) 100.00 16 Participación de M ercado : DAÑOS SIN AUTOS COMPAÑÍA Mapfre México Inbursa AXA Seguros Banorte G.N.P. GMX Seguros Zurich Daños AIG Seguros Atlas Allianz México BBVA Bancomer Zurich Santander FM Global ACE Seguros Royal & Sunalliance General de Seguros Afirme Aba/Seguros QBE de México Chubb de México Tokio Marine HDI Seguros Interacciones SHF Cred Vivienda Cardif Seguros Generales Atradius Sompo Japan HDI-Gerling Solunion Crédito Banamex Seguros Azteca Daños El Potosí Multiva Genworth Seg. de Crédito CESCE Primero Seguros HSBC Seguros La Latinoamericana Quálitas Tláloc Seguros Inbursa Crédito Total del Ramo IMPORTE (Miles de Pesos) 11,123,864 7,079,090 6,470,536 4,849,825 4,381,625 4,017,046 3,413,401 3,242,806 2,755,762 2,680,333 2,618,137 2,202,252 1,796,902 1,611,352 1,451,477 1,086,794 999,169 998,932 888,068 687,038 561,776 488,949 468,006 462,754 370,892 345,356 345,002 265,926 252,541 249,138 220,254 216,874 107,694 61,638 56,461 37,874 28,341 17,070 1,543 1,193 0 68,913,688 PRIMAS DIRECTAS 2015 % DE INC. Vs. 2014 154.1 (21.9) 9.3 (16.6) 71.7 17.9 20.6 4.1 (1.1) 33.4 24.4 21.5 23.2 33.1 10.8 35.6 37.3 12.2 7.7 14.9 27.7 38.0 (23.7) 2.5 159.6 15.9 12.9 2.9 577.0 0.8 15.1 23.3 46.2 (20.6) 18.8 1,686.4 21.8 16.3 357.8 0.0 (100.0) 20.1 % DE PART. MERCADO 16.14 10.27 9.39 7.04 6.36 5.83 4.95 4.71 4.00 3.89 3.80 3.20 2.61 2.34 2.11 1.58 1.45 1.45 1.29 1.00 0.82 0.71 0.68 0.67 0.54 0.50 0.50 0.39 0.37 0.36 0.32 0.31 0.16 0.09 0.08 0.05 0.04 0.02 0.00 0.00 0.00 100.00 17 S I N I E S T R O S T O TA L E S (Millones de pesos) 232,110 215,217 186.676 148,161 VIDA 2011 56,742 157,140 ACCIDENTES Y ENF. 7,963 PENSIONES 28,306 AUTOS DAÑOS SIN AUTOS 35,831 19,319 2012 61,913 8,936 31,726 37,309 17,256 2013 77,816 9,865 34,957 40,307 23,731 2014 87,203 11,136 37,179 43,517 36,182 2015 92,942 12,264 41,732 47,759 37,413 18 S iniestralidad por O peración y R amo (Millones de pesos) 92,942 87,203 47,759 41,732 37,179 R.C. MAR Y TRANSP INCENDIO TERREMOTO AGRíCOLA CRéDITO CRÉDito VIVIENDA DIVERSOS DAÑOS SIN AUTOS 2015 2,900 8,137 17,265 694 874 431 476 6,637 37,413 2014 2,112 4,738 4,802 17,918 388 162 231 5,831 36,182 43,517 37,413 36,182 % INC 37.3 71.7 259.5 (96.1) 125.3 165.9 106.1 13.8 3.4 19 ÍNDICE COMBINADO Total sin vida SINIESTRALIDAD EXCESO DE PERDIDA CTO. DE GESTIÓN PRIMAS 66.0 63.3 2.7 2.4 26.6 27.4 95.32% 93.10% 64.0 2.4 28.3 94.58% 64.4 2.3 28.6 95.29% 65.0 2.1 29.8 96.80% 20 C O M P O R TA M I E N T O D e L O S R E S U LTA D O S RTADO. TéCNICO EBITDA RTADO. NETO 36,000 24,000 12,000 2011 2012 2013 2014 2015 RTADO. TÉCNICO 5,065 4,426 7,739 5,093 8,825 EBITDA 29,587 33,852 31,397 35,964 33,356 RTADO. NETO 18,950 23,470 22,326 24,893 21,306 21 R E N TA B I L I D A D D E L S E C T O R RENDIMIENTO SOBRE CAPITAL RETORNO INVERSIÓN RENTABILIDAD 16.0 15.0 14.5 14.3 12.1 7.0 7.8 6.7 7.1 5.6 7.3 7.4 6.2 6.6 5.6 RENDIMIENTO SOBRE EL CAPITAL = UTILIDAD NETA / PROMEDIO CAPITAL PATRIMONIAL RETORNO SOBRE LA INVERSIÓN = PRODUCTOS FINANCIEROS / INVERSIONES PROMEDIO RENTABILIDAD = UTILIDAD NETA / PRIMAS DIRECTAS 22 NÚMERO DE SINIESTROS Y RECLAMACIONES SINIESTROSRECLAMACIONES 9,000 7,937 8,020 6,992 7,221 7,395 4,500 0 FUENTE.- CNSF, ACTUALIDAD EN SEGUROS Y FIANZAS, CONDUSEF, ANUARIO ESTADÍSTICO 2013 AMIS, SESA PENSIONES 2013. 23 NÚMERO DE SINIESTROS 20.87% 9.18% 5.05% 8.02% 56.88% NÚMERO DE SINIESTROS VIDA PENSIONES ACC Y ENF AUTOS DAÑOS S/A El sector asegurador atiende en promedio 14,506 solicitudes de indemnización diariamente. 5,294,702 267,418 424,522 1,105,018 3,011,818 485,926 Fuente. Cnsf, Actualidad en Seguros y Fianzas, Condusef, Anuario Estadístico 2014 AMIS, SESA Pensiones 2014. 24 A C C I O N E S D E AT E N C I Ó N POR LA CONDUSEF TODOS LOS RAMOS 1.77 1.72 1.49 1.49 1.40 Fuente. Cnsf, Actualidad en Seguros y Fianzas, Condusef, Anuario Estadístico 2014 AMIS, SESA Pensiones 2014. 25 PA R T I C I PA C I Ó N D E P R I M A S E N E L P. I . B . BASE PIB 2008 2.11 1.87 26 INFLACIÓN-CRECIMIENTO DE PRIMAS INFLACIÓN PRIMAS 9.7 2.1 27 PA R T I C I PA C I Ó N D E L S E C T O R C O M O I N V E R S I O N I S TA I N S T I T U C I O N A L (Millones de pesos) Instituciones de Seguros 17% Sociedades de Inversión 36% Siefores 47% INSTITUCIÓN (MILLONES) SIEFORES 2,557,819 SOCIEDADES DE INVERSIÓN 1,942,816 INSTITUCIONES DE SEGUROS 892,599 FUENTE AMIB, CIFRAS A NOVIEMBRE DEL 2015 28 INVERSIONES-COMPOSICIÓN (Millones de pesos) Incremento de 2011 vs 2015 50% COMPOSICIÓN 2015 RTA. FIJA 75.5% RTA. VARIABLE 11.2% INMOBILIARIAS 1.5% OTRAS 11.8% 2011 2012 2013 2014 2015 449,316 485,156 547,227 596,236 674,186 59,250 71,917 79,368 92,473 99,641 9,783 9,711 10,536 12,051 13,635 77,754 89,533 80,534 99,641 105,258 29 R E S E RVA S T É C N I C A S - COMPOSICIÓN (Millones de pesos) Incremento de 2011 vs 2015 60% 2011 2012 2013 2014 2015 RIESGOS EN CURSO 464,568 520,203 585,665 659,840 739,950 OBLIG. PEND. DE CUMPLIR 75,060 79,513 89,721 111,605 129,846 PREVISIÓN 30,263 34,130 35,491 39,266 43,299 30 R E S E R VA S T É C N I C A S : PENSIONES Y TRADICIONALES DICIEMBRE 2015 PENSIONES 224,095 24.5% 913,095 MP TRADICIONALES 688,999 75.5% INCR. 12.6% DICIEMBRE 2014 PENSIONES 206,426 25.5% 810,626 MP TRADICIONALES 604.200 74.5% 31 ÍNDICE DE COBERTURA DICIEMBRE 2015 - 2014 EXCESO DE COBERTURA 14¢ 15¢ MONTOS INVERSIONES DEUDOR POR PRIMA PART. REASEG. POR SIN. PENDIENTES COBERTURA RESERVAS TÉCNICAS 2015 892,024 96,746 55,325 1,044,094 913,095 SOLVENCIA 2014 799,657 89,545 45,938 935,140 810,626 2015 2014 1.14 1.15 32 C A P I TA L D E G A R A N T Í A 188,955 6.1% 178,168 12.0% 36,292 7,007 2.3% 145,656 32,415 6,850 138,903 4.9% 33 Publicado por:

© Copyright 2026