Reforma fiscal pendiente

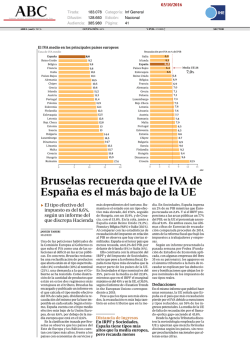

19/5/2016 Reforma fiscal pendiente Reforma fiscal pendiente Es complejo recaudar más cuando arriba de la mitad de la población vive en la informalidad, al igual que reducir dicho sector 19/05/2016 02:16 México es uno de los países con una menor recaudación efectiva, esto es, lo recaudado como porcentaje del Producto Interno Bruto. Múltiples factores determinan eso: tasas impositivas; deducciones para las empresas y personas; cobertura del padrón de contribuyentes; veracidad de las declaraciones de impuestos; y efectividad en la recaudación, entre otros. La extensión del sector informal (57.4%) es una característica esencial para explicar la relación economíarecaudación en México. Es complejo recaudar más cuando más de la mitad de la población vive en la informalidad, al igual que reducir dicho sector cuando ni siquiera se identifica a quienes lo integran. Eso hace que los impuestos indirectos (ventas, IVA, IEPS) sean instrumentos más efectivos para recaudar, cuando se aplican de manera generalizada, lo que no sucede en México (exenciones del IVA a alimentos y medicinas). La necesidad de fortalecer las finanzas públicas es reconocida por el gobierno. Sin embargo, éste ha concentrado su esfuerzo en mejorar los ingresos del gobierno federal (17.5% del PIB), sin atender la recaudación de los gobiernos estatales, municipales y, sobre todo, de la seguridad social. Si bien la propuesta para actualizar y modernizar los catastros, incluida en las reformas para mejorar la justicia cotidiana, podría fortalecer el predial, sigue pendiente una reforma fiscal “integral”. La “reforma fiscal” del gobierno federal, instrumentada por la administración de Peña Nieto, ha tenido tres logros principales: la homologación del IVA a 16% en toda la República; el aumento de la recaudación de los impuestos directos federales (ISR IETUIDE); y el alza del impuesto a los combustibles (gasolinas). Respecto al IVA, la recaudación aumentó de 3.5% del PIB durante 2013 a 3.9% en 2015 (una contribución de 0.4% del PIB). En lo que toca a los impuestos directos, la recaudación por ISR aumentó de 5.6% a 6.8% del PIB (una contribución de 1.2%). Si bien los cambios del sistema de Impuesto sobre la Renta son los más relevantes, debido a que SHCP ya no proporciona información desagregada entre personas físicas y empresas, no es posible identificar la verdadera “fuente” del esfuerzo contributivo. http://www.eluniversal.com.mx/entradadeopinion/articulo/jesusreyesherolesgg/nacion/2016/05/19/reformafiscalpendiente 1/2 19/5/2016 Reforma fiscal pendiente Por último, la recaudación por combustibles aumentó de 0.7% del PIB (subsidio) a 1.1%, un aumento de 1.7 puntos. El aumento del IEPS correspondiente tiene implicaciones recaudatorias, pero también ambientales y de eficiencia. La decisión de un impuesto “alto” rompe con la inercia; los precios de los combustibles ya no siguen el nivel y la estructura que tienen en Estados Unidos, esto es, combustibles baratos y que favorecen el consumo de gasolinas en vez de diésel. En Europa los combustibles son “caros” y se incentiva el consumo de diésel, no el de gasolinas. La situación definitiva en materia de combustibles todavía no es clara: los menores precios internacionales de las gasolinas (importadas) se han visto contrarrestados por la depreciación del peso respecto a otras monedas. El resultado neto de todo lo anterior es que la recaudación por impuestos no petroleros aumentó 3.7 puntos del PIB, una mejora no despreciable. Sin embargo, la “despetrolización” de las finanzas públicas no ha concluido. En la Ley de Ingresos sobre Hidrocarburos se estableció que en un inicio la recaudación de Pemex y luego del sector petrolero habría de mantenerse en un mínimo de 4.7% del PIB, “meta” que no se cumplió en 2014 y 2015, y que no se cumplirá en el futuro. Eso significa que el gobierno federal debe continuar con la “despetrolización” de sus finanzas, aún más urgente ante la abrupta disminución del precio del petróleo. Quizá esa realidad podría hacer que los gobiernos y los Congresos locales reconsideren la política de no generalizar el IVA, fortalecer las finanzas e inducir mayores aportaciones al SAR. No sobra repetir que los gobiernos estatales recaudan sólo 0.6% del PIB, en comparación con 5.5% en la OCDE, los municipales sólo 0.2% del PIB, en comparación con 2.7% en la OCDE, y que las contribuciones a la seguridad social alcanzan sólo 3.2% del PIB (la tasa es 6.5% en comparación con 10% en Chile y 16% en Colombia) explican el déficit que enfrenta el SAR y las ínfimas pensiones en México. La reforma fiscal “integral” sigue pendiente. http://www.eluniversal.com.mx/entradadeopinion/articulo/jesusreyesherolesgg/nacion/2016/05/19/reformafiscalpendiente 2/2

© Copyright 2026