Libros principales y auxiliares de uso del comité de finanzas

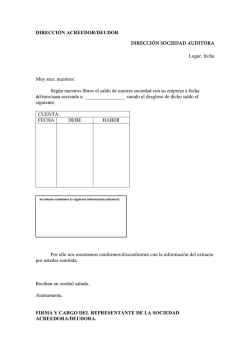

LIBROS PRINCIPALES Y AUXILIARES DE USO DEL COMITÉ DE FINANZAS GRUPO # 2 MARLENE HAYDÉ ARAGÓN FRANCO ELVA LIZETH BARRIOS ARGUETA WALTER ORLANDO BENÍTEZ JERÓNIMO IRMA ANABELLA CASTELLANOS GONZÁLEZ TRICIA DYAN CHÉ GARCÍA LESBIA JANETH MIJANGOS MONTUFAR MARÍA DEL CARMEN MOREIRA SICÁN • PRINCIPALES Y LIBROS AUXILIARES. • LOS LIBROS QUE UTILICE EL COMITÉ DE FINANZAS, DEBERÁN SER AUTORIZADOS EN LAS DIRECCIONES DEPARTAMENTALES DE EDUCACIÓN QUE CORRESPONDAN. (ARTÍCULO 1. DEL ACUERDO GUBERNATIVO NO. 968-2000). • LOS LIBROS PRINCIPALES • PARA EL REGISTRO DE LAS DIFERENTES ACTIVIDADES, PROPIAS DEL COMITÉ DE FINANZAS, SE UTILIZAN VARIOS LIBROS DENOMINADOS LIBROS PRINCIPALES, ENTRE LOS CUALES ESTÁN LOS SIGUIENTES: CAJA, ACTAS, CUENTA BANCARIA. LIBRO CAJA • ESTE ES UN LIBRO CONTABLE QUE SE UTILIZA PARA DIFERENTES FINES, EN FINANZAS, PARA SABER CUÁNTO TENEMOS DE DISPONIBLE PARA REALIZAR LAS TRANSACCIONES; EN TRIBUTACIÓN PARA DAR FE DEL PAGO DE LOS TRIBUTOS O IMPUESTOS Y EN CONTABILIDAD PARA LLEVAR UN REGISTRO ORDENADO DE LOS COBROS Y PAGOS DE EFECTIVO Y EQUIVALENTES DE EFECTIVO, ES UN LIBRO DE MUCHA IMPORTANCIA PORQUE LLEVA EL MANEJO DEL DINERO. • FOLIACIÓN • LA FOLIACIÓN DE ESTE FRENTE AL HABER. LIBRO AL IGUAL QUE LA FOLIACIÓN DEL LIBRO MAYOR ES DOBLE; EL DEBE SE ANOTA • EL DEBE, OCUPA LA PARTE IZQUIERDA DEL LIBRO; • EL HABER; OCUPA LA PARTE DERECHA DEL LIBRO; • EN LA PARTE SUPERIOR SE ANOTAN EL MES Y EL AÑO A QUE CORRESPONDE AL CUADRO QUE SE ESTÁ ELABORANDO. • • FORMA DE ANOTAR EN ESTE LIBRO. • EN EL DEBE; SE ANOTA CUANDO EL DINERO INGRESA. • EN EL HABER, SE ANOTA CUANDO EL DINERO SALE YA SEA PARA COMPRAR; PAGAR DEUDAS O ENVIAR DINERO AL BANCO COMO DEPÓSITO EN CUENTA CORRIENTE. • EN AMBOS CASOS SE REGISTRA CON EL NOMBRE DE LA CUENTA, QUE HA DADO ORIGEN EL INGRESO O LA SALIDA DE DINERO. • SALDO DEL LIBRO CAJA • ESTE LIBRO, GENERALMENTE; PRESENTA SALDO DEUDOR, ES DECIR QUE LOS INGRESOS SON MAYORES QUE LOS EGRESOS Y AL DECIR INGRESOS LO ESTAMOS CONSIDERANDO SUMADO CON EL SALDO INICIAL. • EN ALGUNOS CASOS CAJA NO TENDRÁ SALDO, PERO JAMÁS TENDRÁ SALDO ACREEDOR YA QUE NO PUEDE SALIR MÁS DINERO DEL QUE HAY. • SALDO INICIAL DE CAJA • ES EL IMPORTE DE DINERO CON EL QUE SE INICIA EL MES; O EL EJERCICIO ECONÓMICO; SI ES AL INICIO DEL EJERCICIO FISCAL. • ESTE SALDO DEBE SER EL INDICADO EN EL INVENTARIO INICIAL EN LA CUENTA CAJA, SI ES AL INICIO DEL NUEVO MES; ESTE DEBE SER IGUAL AL SALDO DE CIERRE DEL MES ANTERIOR. • EL SALDO INICIAL SE ANOTA EN EL DEBE Y AL INICIO DE LAS OPERACIONES. • SALDO DE CIERRE O SALDO FINAL DE CAJA • VIENE A SER EL IMPORTE DE DINERO CON EL QUE FINALIZA EL MES O EL EJERCICIO FISCAL, SI SE TRATA DE LA TERMINACIÓN DEL MES, ESTE DEBE SER IGUAL AL SALDO INICIAL DEL MES SIGUIENTE; I SE TRATA DE LA TERMINACIÓN DEL EJERCICIO FISCAL; ESTE DEBE SER IGUAL AL QUE INDICA EL BALANCE GENERAL Y QUE TAMBIÉN SE ENCUENTRA EN EL INVENTARIO FINAL O DE CIERRE. • OBTENCIÓN DEL SALDO • EL SALDO DEL LIBRO CAJA SE OBTIENE SUMANDO EL DEBE (ENTRADAS MÁS SALDO INICIAL) Y A ESE RESULTADO SE LE RESTA LAS SALIDAS, LA DIFERENCIA SERÁ EL SALDO DE CIERRE O SALDO FINAL DE CAJA RAYADO DEL LIBRO CAJA DEBE 1 MES DE............................DEL 20........ FECHA CUENTA DETALLE SUBTOTAL HABER 1 TOTAL FECHA CUENTA DETALLE SUBTOTAL TOTAL • USO DEL RAYADO • LADO DEL DEBE • 1. FECHA DEL SALDO INICIAL CORRESPONDIENTE ORDEN CRONOLÓGICO. • 2. NOMBRE DE LAS CUENTAS • 3. COLUMNA PARA QUE APLICAN INGRESOS Y DETALLE DE LAS MISMAS. NO. DE COMPROBANTE. • 4. VALOR PARCIAL O SUB TOTAL. • 5. VALOR TOTAL. AL EJERCICIO FISCAL Y FECHAS DE LOS INGRESOS EN • LADO DEL HABER • 1. FECHA DE LAS OPERACIONES DE EGRESO EN ORDEN CRONOLÓGICO. • 2. NOMBRE DE LAS CUENTAS QUE APLICAN EGRESOS Y DETALLE DE LAS MISMAS. • 3. COLUMNA PARA NO. DE COMPROBANTE. • 4. VALOR PARCIAL O SUB TOTAL. • 5. VALOR TOTAL. • • PROCEDIMIENTO • 1. RECORDAR EL MARCO TEÓRICO. • 2. CONSIGNAR EL MES A OPERAR. • 3. INGRESAR EN EL DEBE LOS VALORES RECIBIDOS CONFORME A FECHA Y COMPROBANTE, LO QUE IMPLICA EL MOTIVO DEL INGRESO. • 4. INGRESAR EN EL HABER LOS VALORES RECIBIDOS CONFORME A FECHA Y COMPROBANTE, LO QUE IMPLICA EL MOTIVO DEL EGRESO. • 5. SUMAR LOS INGRESOS EN EL DEBE. • 6. SUMAR LOS EGRESOS EN EL HABER. • 7. RESTARLOS Y FIJAR EL SALDO DEL SIGUIENTE MES O EJERCICIO FISCAL, ANOTANDO EL MISMO DEL LADO DEL HABER. • 8. CUADRAR AMBAS COLUMNAS CON VALORES IGUALES (INGRESOS Y EGRESOS) A LA MISMA ALTURA DEL FOLIO. • 9. ELABORAR EL RESUMEN QUE SERÁ EL PUNTO DE ORIGEN DE LA PARTIDA DE DIARIO, CORRESPONDIENTES A LOS INGRESOS Y LOS EGRESOS. • 10. FIRMAR AL CIERRE DE CADA MES. LIBRO DE ACTAS • FUNDAMENTO DE DERECHO • ARTÍCULO 53. LIBROS DE ACTAS. LAS SOCIEDADES MERCANTILES LLEVARÁN UN LIBRO O REGISTRO DE ACTAS DE JUNTAS GENERALES DE SOCIOS O ASAMBLEAS GENERALES DE ACCIONISTAS, SEGÚN EL CASO. CUANDO SEAN VARIOS LOS ADMINISTRADORES, ES OBLIGATORIO LLEVAR UN LIBRO DE ACTAS EN EL QUE SE HARÁN CONSTAR LAS DECISIONES QUE TOMEN CON REFERENCIA A LOS NEGOCIOS DE LA SOCIEDAD. • • CONCEPTO • EL LIBRO QUE DE ACUERDO CON LA LEGISLACIÓN MERCANTIL DEBEN LLEVAR ALGUNAS SOCIEDADES, ESPECIALMENTE LAS COMPAÑÍAS POR ACCIONES, PARA ASENTAR EN ÉL LAS ACTAS DE LAS SESIONES DE SU CONSEJO DE ADMINISTRACIÓN, Y DE SUS ASAMBLEAS DE ACCIONISTAS. CUALQUIER LIBRO DONDE SE ASIENTEN LAS ACTAS CORRESPONDIENTES A DETERMINADOS HECHOS O JUNTAS. • • ALGUNAS COMPAÑÍAS ACOSTUMBRAN LLEVAR LIBRO DE ACTAS ESPECIALES PARA ASENTAR LAS RESOLUCIONES DE LAS DIVERSAS "COMISIONES" DE SU CONSEJO, POR EJEMPLO: "LIBRO DE ACTAS DE LA COMISIÓN EJECUTIVA", "LIBRO DE ACTAS DE LA COMISIÓN DE OPERACIONES", "LIBRO DE ACTAS DE LA COMISIÓN DE RÉGIMEN INTERIOR". OTRAS EMPRESAS TAMBIÉN LLEVAN UN LIBRO DE ACTAS DE "INSPECCIÓN OFICIAL", DONDE SE LEVANTAN LAS CORRESPONDIENTES A LAS VISITAS DE INSPECCIÓN QUE LES PRACTICAN DIVERSAS DEPENDENCIAS DEL GOBIERNO • USOS • EL LIBRO DE ACTAS: LA SOCIEDAD LLEVARÁ UN LIBRO, DEBIDAMENTE REGISTRADO, EN EL QUE SE ANOTARÁN POR ORDEN CRONOLÓGICO LAS ACTAS DE LAS REUNIONES DE LA ASAMBLEA O DE LA JUNTA DE SOCIOS, ESTAS SERÁN FIRMADAS POR EL PRESIDENTE O QUIEN HAGA SUS VECES Y EL SECRETARIO DE LA ASAMBLEA O DE LA JUNTA DE SOCIOS. • SIN PERJUICIO DE LO DISPUESTO EN OTRAS NORMAS LEGALES, LOS ENTES ECONÓMICOS PUEDEN ASENTAR EN UN SOLO LIBRO LAS ACTAS DE TODOS SUS ÓRGANOS COLEGIADOS DE DIRECCIÓN Y ADMINISTRACIÓN Y CONTROL. EN TAL CASO DEBE DISTINGUIRSE CADA ACTA CON EL NOMBRE DEL ÓRGANO Y UNA NUMERACIÓN SUCESIVA Y CONTINUA PARA CADA UNO DE ELLOS. • CUANDO INADVERTIDAMENTE EN LAS ACTAS SE OMITAN DATOS EXIGIDOS POR LA LEY O EL CONTRATO, QUIENES HUBIEREN ACTUADO COMO PRESIDENTE Y SECRETARIO PUEDEN ASENTAR ACTAS ADICIONALES PARA SUPLIR TALES OMISIONES. PERO CUANDO SE TRATE DE ACLARAR O HACER CONSTAR DECISIONES DE LOS ÓRGANOS, EL ACTA ADICIONAL DEBE SER APROBADA POR EL RESPECTIVO ÓRGANO O POR LAS PERSONAS QUE ÉSTE HUBIERE DESIGNADO PARA EL EFECTO. • SE ABRIRÁ EL LIBRO DE ACTAS DESDE EL MOMENTO DE LA CONSTITUCIÓN DE LA SOCIEDAD Y SE REGISTRARÁN TODAS Y CADA UNA DE LAS QUE SE DILIGENCIEN POR LA ASAMBLEA ORDINARIA O EXTRAORDINARIA DE LA SOCIEDAD O JUNTA DE SOCIOS, ASÍ COMO LAS ACTAS DE LAS JUNTA DIRECTIVA EN FORMA ORDINARIA O EXTRAORDINARIA, DURANTE TODA SU VIDA ECONÓMICA. HAY QUIENES LLEVAN LIBROS SEPARADOS PARA LAS ACTAS DE LA ASAMBLEA Y OTRO PARA LA JUNTA DIRECTIVA DEBIDAMENTE FIRMADAS. • EL LIBRO DE ACTAS PUEDE SER DE DOS MANERAS • EL TRADICIONAL QUE SE COMPRA EN PAPELERÍAS. • EL QUE SE LLEVA POR MEDIOS INFORMÁTICOS, ESTE LIBRO CONSISTE EN HOJAS SUELTAS NUMERADAS CORRELATIVAMENTE, QUE HAY QUE LEGALIZAR EN EL REGISTRO CORRESPONDIENTE O ANTE NOTARIO. • EL LIBRO DEBE ESTAR EN LA SEDE O LOCAL DE LA ASOCIACIÓN, EL RESPONSABLE DE DICHO LIBRO ES EL SECRETARIO DE LA ASOCIACIÓN. • LA CONSERVACIÓN DE DICHO LIBRO DEBE DE SER COMO MÁXIMO 4 AÑOS. • DEBE DE ESTAR PUESTO AL DÍA EN TODO MOMENTO, YA QUE PUEDE SER CONSULTADO POR CUALQUIER SOCIO DE LA ASOCIACIÓN. • ORDENACIÓN CRONOLÓGICA. • NO PUEDEN APARECER HOJAS EN BLANCO POR LA MITAD DEL LIBRO, EN EL CASO DE ERROR LAS HOJAS DEBEN DE QUEDAR ANULADAS, PARA NO SER UTILIZADAS BAJO NINGÚN CONCEPTO. • TODAS LAS ACTAS QUE SE REALICEN TIENEN QUE ESTAR FIRMADAS POR EL PRESIDENTE Y POR EL SECRETARIO DE LA ASOCIACIÓN. • EL LIBRO DE ACTAS PUEDE SER CONSULTADO POR CUALQUIER SOCIO DE LA ASOCIACIÓN O DE ADMINISTRACIONES COMPETENTES. • LAS ACTAS QUE SE CONSIGNAN NO TIENEN UN MOTIVO OBLIGATORIO POR LA QUE SE SUSCRIBEN, DEPENDE DE LA NECESIDAD ASÍ SE CONSIGNAN. • • ACTA NÚMERO _____ EN EL MUNICIPIO DE ESCUINTLA, DEL DEPARTAMENTO DE ESCUINTLA, EL _____DE ____________DE DOS MIL ___________, SIENDO LAS ________________HORAS CON ______________ MINUTOS, CONSTITUIDOS EN EL LUGAR QUE OCUPA LA ______________________________, UBICADO EN EL _________________________________________________________________________________________________________ __ANTE LOS OFICIOS DEL ABOGADO MEDIADOR _____________________, COMPARECEN LOS SEÑORES: _______________________________________, DE ____________ AÑOS DE EDAD, ESTADO CIVIL__________________, NACIONALIDAD ____________________, PROFESIÓN U OFICIO _______________________, DE ESTE DOMICILIO, QUIEN SE IDENTIFICA CON DOCUMENTO PERSONAL DE IDENTIFICACIÓN }NÚMERO _________________________________________________________________________________________________________ ___(_________________________), EXTENDIDA POR EL REGISTRO CIVIL DEL MUNICIPIO DE_______________________________________, DEL DEPARTAMENTO DE ___________________; Y EL SEÑOR ____________________________, DE _____________AÑOS DE EDAD, ESTADO CIVIL_________________, PROFESIÓN U OFICIO, DE NACIONALIDAD _________________________, DE ESTE DOMICILIO, QUIEN SE IDENTIFICA CON DOCUMENTO PERSONAL DE IDENTIFICACIÓN }NÚMERO _________________________________________________________________________________________________________ ___(_________________________), EXTENDIDA POR EL REGISTRO CIVIL DEL MUNICIPIO DE_______________________________________, DEL DEPARTAMENTO DE ___________________;CON EL OBJETO DE CELEBRAR __________________________ESTABLECIDA PARA LA PRESENTE FECHA. PRIMERO: LA SEÑORA _____________________________ MANIFIESTA QUE ES PROPIETARIA DEL INMUEBLE UBICADO EN _______________________________ DEL MUNICIPIO DE ______________, DEPARTAMENTO DE ________________, MISMO QUE ARRENDA AL SEÑOR __________________________, POR LA CANTIDAD DE ______________________________ (Q.___________) MENSUALES, Y A LA FECHA LE DEBE ____________ ( ) MESES, HACIENDO UN TOTAL DE LA DEUDA DE ________________ (Q. __________) POR LO QUE LE PIDO QUE ME CANCELE, YA QUE HE AGOTADO TODOS LOS MEDIOS POSIBLES PARA QUE ME CANCELE LA DEUDA PERO NO HE LOGRADO NADA. SEGUNDO: EL __________________________________, MANIFIESTA QUE ES CIERTO QUE ÉL LE ADEUDA LOS _______________ MESES DE RENTA, EQUIVALENTE A LA CANTIDAD ANTES INDICADA, PERO DEBIDO A LA FALTA DE EMPLEO NO HA PODIDO CUMPLIR CON SUS PAGOS MENSUALES, PERO MANIFIESTA QUE POR SER UN INQUILINO POR MÁS DE ____________ AÑOS Y ESTA ES LA PRIMERA VEZ QUE INCUMPLE, LE SOLICITA A LA PROPIETARIA DEL INMUEBLE QUE LE DÉ LA OPORTUNIDAD DE ACEPTAR EL PAGO DE LA SIGUIENTE MANERA, LE PROMETE PAGARLE EN _______________PAGOS MENSUALES; ACUMULADOS DE LA FORMA SIGUIENTE: _____________________________ QUETZALES (Q_____) POR MES ATRASADO Y _________________________ QUETZALES (Q ___________) CORRESPONDIENTE AL MES, SIENDO UN TOTAL DE _________________________ QUETZALES (Q. _____________), HASTA CUMPLIR CON EL ADEUDO, POR LO QUE DICHOS PAGOS DEBERÁN REALIZARSE EL DÍA ________________ ( ) DE CADA MES, A PARTIR DEL MES DE ___________________DEL PRESENTE AÑO, EN EL DOMICILIO ANTES INDICADO. TERCERO: TRAS HABER ESCUCHADO LAS PROPUESTAS, AMBAS PARTES ACEPTAN LOS TÉRMINOS INDICADOS Y ACUERDAN CONTINUAR CON EL ARRENDAMIENTO DEL INMUEBLE, Y EN CASO DE INCUMPLIMIENTO, CUALQUIERA DE LAS PARTES PODRÁ DEMANDAR SU CUMPLIMIENTO ANTE EL ÓRGANO JURISDICCIONAL COMPETENTE POR CONSTITUIR LA MISMA TÍTULO EJECUTIVO. CUARTA: SE DA POR TERMINADA LA PRESENTE, EN EL MISMO LUGAR Y FECHA, TREINTA MINUTOS DESPUÉS DE SU INICIO, LA QUE LEÍDA POR LAS PARTES, QUIENES ENTERADOS DE SU CONTENIDO, OBJETO, VALIDEZ Y DEMÁS EFECTOS LEGALES, LA ACEPTAN, RATIFICAN Y FIRMAN.---- ---------------------------------- LIBRO DE CUENTAS BANCARIAS • DEFINICIÓN DE UN LIBRO DE CONTABILIDAD EN CUENTAS BANCARIAS. • UN LIBRO DE CONTABILIDAD ES UNA DE LAS HERRAMIENTAS FUNDAMENTALES DE LA CONTABILIDAD. PERMITE A CUALQUIER PERSONA, DESDE UN DIRECTOR FINANCIERO CORPORATIVO A UN USUARIO DE UNA CUENTA BANCARIA • PERSONAL, RASTREAR CRÉDITOS Y DÉBITOS EN EL TIEMPO. UN LIBRO DE CONTABILIDAD DE UNA CUENTA BANCARIA PUEDE TENER VARIAS FORMAS, PERO SIEMPRE SIRVE AL MISMO CONJUNTO DE EFECTOS CONTABLES GENERALES. • FORMATO, UN LIBRO DE CONTABILIDAD DE UNA CUENTA BANCARIA CONSISTE EN UNA SERIE DE LÍNEAS PARA • LAS TRANSACCIONES DE LAS CUENTAS INDIVIDUALES. CADA TRANSACCIÓN INCLUYE LA FECHA, UNA BREVE DESCRIPCIÓN Y LA CANTIDAD DE LA TRANSACCIÓN, CON UNA INDICACIÓN DE SI REPRESENTA UN CRÉDITO O UN DÉBITO. • LOS CRÉDITOS, LOS CRÉDITOS INCLUYEN DEPÓSITOS, TRANSFERENCIAS DE OTRAS CUENTAS Y PAGO DE INTERESES POR PARTE DEL BANCO, MIENTRAS QUE LOS DÉBITOS INCLUYEN LOS CHEQUES, LOS RETIROS DE EFECTIVO, LAS TRANSFERENCIAS A OTRAS CUENTAS Y LAS COMPRAS CON TARJETAS DE DÉBITO. • LA COLUMNA DE LA DERECHA INCLUYE UN SALDO DE LA CUENTA CORRIENTE, QUE REPRESENTA LOS FONDOS DE LA CUENTA SOBRE LA BASE DE TODAS LAS TRANSACCIONES PASADAS. • TIPOS, LOS TIPOS DE CUENTAS BANCARIAS ESTÁN DISPONIBLES EN VARIAS FORMAS. UN REGISTRO TRADICIONAL, QUE ES UN PEQUEÑO FOLLETO QUE ALGUNOS BANCOS EMITEN PARA LOS NUEVOS TITULARES DE CUENTAS, ES UN LIBRO DE CONTABILIDAD BÁSICA. LOS ESTADOS DE CUENTAS BANCARIOS TAMBIÉN TOMAN LA FORMA DE LIBROS, PROPORCIONANDO UNA LISTA DE LOS DÉBITOS Y LOS CRÉDITOS QUE UN TITULAR DE UNA CUENTA PUEDE USAR PARA EQUILIBRAR UNA CUENTA MEDIANTE LA COMPARACIÓN DEL ESTADO CON EL LIBRO DE CONTABILIDAD PERSONAL. LA BANCA EN LÍNEA OFRECE OTRO TIPO DE LIBRO DE CONTABILIDAD EN LA FORMA DE UN RESUMEN DE CUENTA CORRIENTE. LOS CLIENTES DEL BANCO TAMBIÉN PUEDEN CREAR SUS PROPIOS LIBROS EN PAPEL UTILIZANDO UNA PLANTILLA O UNA COMPUTADORA, COMO UN PROGRAMA DE HOJA DE CÁLCULO. • USOS, LOS TITULARES DE CUENTAS BANCARIAS PUEDEN USAR LOS LIBROS DE CONTABILIDAD PARA VARIOS PROPÓSITOS. EL LIBRO DE CONTABILIDAD PROPORCIONA UN BALANCE DE LA CUENTA HASTA EL PRESENTE DÍA, LO QUE PERMITE SABER CUÁNTO HAY PARA GASTAR O SI SE HA ALCANZADO EL OBJETIVO DE AHORROS. UN LIBRO DE CONTABILIDAD TAMBIÉN ES ÚTIL EN EL CASO DE QUE EL BANCO COMETA UN ERROR, YA QUE LA CONTABILIDAD REVELARÁ EL PROBLEMA Y DARÁ UNA FORMA DE IDENTIFICAR TRANSACCIONES FRAUDULENTAS O ERRORES. • CONSIDERACIONES, EL SEGUIMIENTO DE UNA CUENTA BANCARIA A TRAVÉS DE UN LIBRO DE CONTABILIDAD REQUIERE DILIGENCIA. SE DEBEN INTRODUCIR TODAS LAS TRANSACCIONES, INCLUIDOS LOS PAGOS AUTOMÁTICOS DE FACTURAS Y LOS DEPÓSITOS DIRECTOS QUE SE HAGAN PARA TENER UN SALDO EXACTO EN TODO MOMENTO. LIBROS AUXILIARES • LOS LIBROS NO SON OBLIGATORIOS; SIN EMBARGO, LA INFORMACIÓN QUE PROPORCIONAN ES DE MUCHA IMPORTANCIA TANTO PARA EL COMERCIANTE COMO PARA EL CONTADOR, PUESTO QUE EN LOS LIBROS AUXILIARES SE LLEVA EL REGISTRO DETALLADO O ANALÍTICO DEL MOVIMIENTO DE ALGUNAS CUENTAS DE TIPO GLOBAL, POR EJEMPLO, LA CUENTAS CLIENTES, SABEMOS QUE REGISTRAN LO QUE LE DEBEN A L EMPRESA POR MERCADERÍAS VENDIDAS AL CRÉDITO, PERO NO SABEMOS QUIÉNES SON LOS CLIENTES Y CUANTO DEBEN CADA UNO. EN EL LIBRO AUXILIAR DE CLIENTES ESTA ESE DETALLE. Y ASÍ EXISTEN OTRAS CUENTAS COMO PROVEEDORES, GASTOS DE ADMINISTRACIÓN, GASTOS DE VENTA, ETC. AL FINAL DE CADA MES SE COTEJA EL SALDO DEL LIBRO AUXILIAR CON EL SALDO DE LA CUENTA DE MAYOR, CON EL FIN DE ESTABLECER SI LOS MISMOS COINCIDEN, YA QUE DE LO CONTRARIO HABRÍA ERROR. • SE CONSIDERAN LIBROS AUXILIARES LOS SIGUIENTES: TIENDA ESCOLAR, REFACCIÓN, ALMACÉN, CUOTAS ESPECIFICAS AUTORIZADAS, Y LIBRO DE CONCILIACIONES BANCARIAS. ESTOS LIBROS SE UTILIZAN CUANDO LAS OPERACIONES QUE SE REGISTRAN SON MUY VOLUMINOSAS. AL FINAL DEL PERIODO EL COMITÉ DE FINANZAS DEBERÁ ELABORAR RESUMEN FINANCIERO EN LOS CUALES SE REFLEJEN LOS MOVIMIENTOS CONTABLES MENSUALES REALIZADOS DURANTE SU GESTIÓN A EFECTO DE ESTABLECER LOS SALDOS QUE SERÁN TRASLADADOS AL COMITÉ ENTRANTE Y PARA REALIZAR ANTE EL CLAUSTRO DE MAESTROS LA RESPECTIVA RENDICIÓN DE CUENTAS. • RESGUARDO DE LOS FONDOS, LOS FONDOS MONETARIOS DEL COMITÉ DE FINANZAS, DEBEN RESGUARDARSE DE LA SIGUIENTE MANERA: BANCOS: MEDIANTE LA APERTURA DE UNA CUENTA BANCARIA DE PREFERENCIA DE TIPO MONETARIO, EN CUALQUIER BANCO DEL SISTEMA, PARA LO CUAL DEBERÁN REGISTRARSE LAS FIRMAS DEL PRESIDENTE Y TESORERO DEL COMITÉ EN FORMA MANCOMUNADA. (ARTÍCULO 8º. DEL ACUERDO PRESIDENCIAL NO. 399). • ARTÍCULO 21. LOS LIBROS AUXILIARES SERÁN LLEVADOS CUANDO SUS OPERACIONES SE CONSIDEREN VOLUMINOSOS Y DEBEN REGISTRARSE POR SEPARADO LAS DIVERSAS CUENTAS, PARA SU MANEJO Y MEJOR CONTROL DE LAS MISMAS, PUESTO QUE EN ESTO SE ASENTARÁ LA INFORMACIÓN COMPLETA, ESPECIALMENTE EN LOS EGRESOS. ESTOS LIBROS PODRÁN, OPTATIVAMENTE, SER LOS SIGUIENTES: A) TIENDAS ESCOLARES: EN ESTE SE REGISTRAN LAS VENTAS DIARIAS, COMISIONES SOBRE VENTAS Y ACTIVIDADES PREVIAMENTE AUTORIZADAS POR LA SUPERVISIÓN (RIFAS, FUNCIONES VARIAS, KERMESES, ETCÉTERA). LOS EGRESOS LO CONSTITUYEN LAS FACTURAS DE LOS PRODUCTOS Y GOLOSINAS QUE SE PONDRÁN A LA VENTA Y LOS RECIBOS QUE POR CONCEPTO DE GANANCIA NETA EXTIENDE EL COMITÉ; B) REFACCIÓN ESCOLAR: EN ESTE SE OPERARÁN LOS INGRESOS Y EGRESOS RELACIONADOS ÚNICAMENTE DE LA CUOTA Y GASTOS DE SU ELABORACIÓN (AZÚCAR, CARBÓN O GAS, OCOTE, CANELA Y PAGO POR SERVICIO DE SU PREPARACIÓN); C) ALMACÉN: ESTE REGISTRARÁ LAS ENTRADAS Y SALIDAS DE LOS MATERIALES GUARDADOS EN BODEGA, ADQUIRIDOS DE LOS FONDOS PRIVATIVOS O DONADOS, TALES COMO: AZÚCAR, PAPELERÍA, MATERIALES DE CONSTRUCCIÓN, PINTURA, PLOMERÍA, ETCÉTERA; D) CUOTAS ESPECÍFICAS: ÉSTE OPERARÁ LOS INGRESOS Y EGRESOS DE CUALQUIER CUOTA EXTRAORDINARIA QUE FUERE AUTORIZADA POR LA SUPERVISIÓN CORRESPONDIENTE, DEBIENDO COMPROBAR ÚNICA Y EXCLUSIVAMENTE GASTOS AFINES PARA LO QUE FUERON CREADAS. ESTOS LIBROS SERÁN FIRMADOS POR EL COMITÉ EN PLENO Y VISTO BUENO DE LA DIRECCIÓN. LIBRO DE CAJA CHICA • EN LAS INSTITUCIONES, GENERALMENTE SE ACOSTUMBRA, SEPARAR UN FONDO DESTINADO PARA GASTOS MENORES, INTEGRÁNDOSE DE ESTA MANERA UNA CAJA CHICA. LOS FONDOS DE CAJA CHICA DEBERÁN SER ADMINISTRADOS POR UNA PERSONA, A QUIEN SE RESPONSABILIZA DEL USO Y MANEJO DEL EFECTIVO DESTINADO A ESTE RUBRO. EL ENCARGADO DE CAJA CHICA DEBERÁ ENTREGAR UN INFORME DE LOS GASTOS REGISTRADOS DURANTE EL PERÍODO, NORMALMENTE, CADA MES. AL RECIBIR EL CORRESPONDIENTE INFORME DE CAJA CHICA, EL CONTADOR (TESORERO DEL COMITÉ DE FINANZAS), REINTEGRARÁ EL MONTO DE LOS GASTOS INCURRIDOS, DE TAL MANERA QUE SE MANTENGA UN FONDO FIJO, QUE ES LO MÁS RECOMENDABLE. EL COMITÉ DE FINANZAS PODRÁ DISPONER DE UN MONTO FIJO EN EFECTIVO PARA GASTOS RUTINARIOS O MENORES. (ARTÍCULO 11º. DEL ACUERDO PRESIDENCIAL NO. 399).EL FONDO DE CAJA CHICA SE REGIRÁ DE ACUERDO A LOS SIGUIENTES LINEAMIENTOS: • EL MONTO DEL FONDO DEPENDERÁ DEL VOLUMEN DE OPERACIONES QUE EL COMITÉ DE FINANZAS REALICE. • EL MONTO DEL FONDO DEBERÁ APROBARSE EN JUNTA DE MAESTROS, SUSCRIBIÉNDOSE EL ACTA RESPECTIVA. • SE LIQUIDARÁ, CUANDO SE HAYA AGOTADO UN 75 % DEL MISMO, CONTRA LA ENTREGA DE LAS FACTURAS O COMPROBANTES QUE RESPALDEN LAS EROGACIONES REALIZADAS. EL TESORERO DEL COMITÉ EMITIRÁ UN CHEQUE POR EL VALOR LIQUIDADO PARA MANTENER DISPONIBLE EL MONTO DEL FONDO DE CAJA CHICA APROBADO. COMO MEDIDA DE CONTROL Y SEGURIDAD PARA LOS MIEMBROS DEL COMITÉ DE FINANZAS, SE RECOMIENDA QUE PARA GASTOS QUE SOBREPASEN EL 50 % DEL FONDO DE CAJA CHICA, SE EMITA CHEQUES A NOMBRE DE LOS PROVEEDORES. LIBRO DE TIENDA ESCOLAR • ARTÍCULO 15. LA TIENDA ESCOLAR SE MANEJARÁ Y GENERARÁ FONDOS CONFORME LAS SIGUIENTES ESTIPULACIONES: A) ESTOS FONDOS SE MANEJAN IGUALMENTE A LO INDICADO EN LOS ARTÍCULOS 11 Y 9 ; B) QUEDA PROHIBIDO QUE CUALQUIER MIEMBRO DOCENTE O ADMINISTRATIVO SEA PROPIETARIO O ARRENDATARIO DE LA TIENDA ESCOLAR; EN CASO ESPECIAL, EL ALUMNADO PODRÁ ATENDERLA EN FORMA DE COOPERATIVA; C) LOS INGRESOS NORMALES DE LA TIENDA SON POR CONCEPTO DE VENTAS DIARIAS, COMISIÓN SOBRE VENTAS POR PERSONAS PARTICULARES DENTRO DEL PLANTEL, CUALQUIER FONDO POR ACTIVIDAD QUE SE REALICE EN EL ESTABLECIMIENTO, PREVIAMENTE AUTORIZADA POR LA SUPERVISIÓN (FUNCIONES DE CINE, RIFAS, KERMESES, ETCÉTERA), SIEMPRE QUE LA MISMA DEJE BENEFICIO ECONÓMICO; D) SI LOS FONDOS DE LA REFACCIÓN ESCOLAR RESULTAREN INSUFICIENTES, LA TIENDA ESCOLAR DEBERÁ COMO PRIORIDAD UNO, CUBRIRLOS; E) EN VIRTUD DE LA NECESIDAD DEL COMITÉ DE FINANZAS DE ADQUIRIR, TALONARIOS DE RECIBOS CON IMPRESIÓN ESPECIAL O CORRIENTES, SELLOS DE HULE LIBROS CONFORME SU NECESIDAD, PODRÁ TOMARSE DE LOS FONDOS QUE DE LA GANANCIA NETA DE LA SE PERCIBAN DE LA TIENDA. F) LA GANANCIA NETA DEBERÁ SER ENTREGADA AL COMITÉ, EL QUE A SU VEZ EN UN PERÍODO DIARIO, SEMANAL O COMO CONSIDERE CONVENIENTE, EXTENDERÁ EL RECIBO CORRESPONDIENTE DEBIDAMENTE FIRMADO POR EL PRESIDENTE Y TESORERO, EL CUAL SERVIRÁ COMO DOCUMENTO DE ABONO EN LAS OPERACIONES DE EGRESOS DEL LIBRO AUXILIAR RESPECTIVO; G) EN EL CASO DE TIENDA PARTICULAR, ÉSTA DEBERÁ ABSORBER SUS GASTOS E INSTALARÁ SU PROPIO CONTADOR ELÉCTRICO, PARA EL FUNCIONAMIENTO DE SUS APARATOS ELÉCTRICOS. • ESTE LIBRO ES DE GRAN UTILIDAD, PUES EN ÉL SE LLEVARÁ EL MOVIMIENTO DE LOS INGRESOS Y EGRESOS DEL EFECTIVO. EL DESTINO QUE SE DÉ A LOS FONDOS DE LA TIENDA ESCOLAR, SERÁ DECIDIDO POR LA DIRECCIÓN DEL ESTABLECIMIENTO, DE ACUERDO CON EL PERSONAL DOCENTE, DE CONFORMIDAD CON LAS NECESIDADES DE EQUIPO ESCOLAR, MATERIAL DIDÁCTICO Y ENSERES VARIOS. ADEMÁS, LAS UTILIDADES DE LA TIENDA ESCOLAR PODRÁN EMPLEARSE, PARA EL DESARROLLO DE ACTIVIDADES EN EL DÍA DE LAS MADRES, DÍA DE LA PATRIA Y OTRAS FESTIVIDADES DE LA ESCUELA. LIBRO DE ALMACEN • ESTE LIBRO SE UTILIZA PARA LLEVAR EL CONTROL DE LAS ENTRADAS, SALIDAS Y EXISTENCIAS DE MERCADERÍAS DE MERCADERÍAS O DE MATERIAS PRIMAS EN EL ALMACÉN O BODEGA. CONSTA DE TRES COLUMNAS, LA PRIMERA SE DENOMINA ENTRADAS, LA SEGUNDA SALIDAS Y LA TERCERA EXISTENCIA. EN LA COLUMNA DE ENTRADAS SE REGISTRA EL NÚMERO DE UNIDADES QUE HAN ENTRADO ALMACÉN. EN LAS COLUMNAS DE SALIDAS SE REGISTRAN EL NÚMERO DE UNIDADES QUE HAN SALIDO DEL ALMACÉN. EN LA COLUMNA DE EXISTENCIAS SE REGISTRAN EL NÚMERO DE UNIDADES QUE HAN QUEDADO EN EXISTENCIA. LAS ENTRADAS AUMENTAN LA EXISTENCIAS, LAS SALIDAS LA DISMINUYEN. SE UTILIZA UNA O DOS HOJAS PARA CADA CLASE DE PRODUCTO. ESTE CONTROL TAMBIÉN PUEDE LLEVARSE EN TARJETAS CON EL MISMO RAYADO DEL LIBRO, UTILIZADO UNA TARJETA PARA CADA CLASE DE ARTÍCULOS, Y TAMBIÉN PUEDE LLEVARSE EN COMPUTADORA, LO CUAL PERMITE MÁS RAPIDEZ Y EXACTITUD. ALGUNOS EMPRESARIOS SOLICITAN QUE ADEMÁS DEL NÚMERO DE UNIDADES, TAMBIÉN SE REGISTRE EL COSTO DE CADA UNIDAD, LO CUAL IMPLICA EL USO DE MÁS COLUMNAS, MÁS TRABAJO Y MAYOR EL RIESGO DE EQUIVOCARSE. EN ESTE LIBRO LO MÁS IMPORTANTE ES CONOCER EL NÚMERO DE UNIDADES QUE ENTRAN, EL NÚMERO DE UNIDADES QUE SALEN Y LA EXISTENCIA. • ORGANIZACIÓN DE ALMACÉN DE MATERIALES • EXISTEN VARIOS FACTORES QUE INFLUYEN SOBRE LA ORGANIZACIÓN DEL ALMACÉN DE MATERIALES COMO POR EJEMPLO, EL TAMAÑO FÍSICO DE LA EMPRESA, EL NÚMERO DE PERSONAS QUE TRABAJAN EN LA EMPRESA, EL VOLUMEN DE LA PRODUCCIÓN, EL VOLUMEN DE LAS VENTAS, Y OTROS. EN UNA EMPRESA PEQUEÑA, A NIVEL DE TALLER GENERALMENTE SE NECESITA SOLO A UNA PERSONA QUE ESTÉ A CARGO DEL ALMACÉN. EN UNA EMPRESA MEDIANA PROBABLEMENTE YA SE REQUIERAN DOS O MÁS PERSONAS. EL SIGUIENTE ORGANIGRAMA ES UN EJEMPLO DE LA ORGANIZACIÓN DEL ALMACÉN DE MATERIALES EN UNA EMPRESA GRANDE. • LOS DOCUMENTOS DE COMÚNMENTE UTILIZA EL ALMACÉN DE MATERIALES SON: • REQUISICIÓN DE COMPRA. • COPIA DE ORDEN DE COMPRA(SIN VALORES MONETARIOS) • INFORME DE RECEPCIÓN DE MATERIALES. • COPIA DE REQUISICIÓN DE MATERIALES. • TARJETAS DE EXISTENCIAS DE MATERIALES (KARDEX) • REQUISICIÓN DE COMPRA: PERIÓDICAMENTE EL DEPARTAMENTO DE ALMACÉN REVISA LAS TARJETAS DE MATERIALES CON EL OBJETO DE DETERMINAR SI ES NECESARIO LA COMPRA DE MÁS MATERIALES. ASIMISMO MANTIENE UNA COMUNICACIÓN ESTRECHA CON EL DEPARTAMENTO DE PRODUCCIÓN PARA INFORMARSE SI DE LAS UNIDADES QUE SE VAN A COMPRAR REALMENTE SE VAN A USAR EN EL CICLO PRODUCTIVO, EVITANDO ASÍ, COMPRAS EXCESIVAS Y USO DE ESPACIO INNECESARIO EN LA BODEGA. UNA VEZ DETERMINADO LOS MATERIALES Y LAS CANTIDADES A COMPRAR, SE EMITE LA “REQUISICIÓN DE COMPRAR” O “SOLICITUD DE COMPRA”, COMO TAMBIÉN SUELE LLAMARSE. • ESTE DOCUMENTO GENERALMENTE CONSTA DE: • ORIGINAL: DEPTO. DE COMPRAS • COPIA 1: DEPTO. ALMACÉN DE MATERIALES. • • EMITIDA LA REQUISICIÓN DE COMPRA SE ENVÍA EL ORIGINAL AL DEPARTAMENTO DE COMPRAS QUIEN LUEGO PROCEDE A SOLICITAR COTIZACIONES A VARIOS POSIBLES PROVEEDORES. • RECIBIDAS LAS COTIZACIONES SE SELECCIONA AQUELLA CUYO PROVEEDOR HAY OFRECIDO LA MEJOR CALIDAD, EL MEJOR PRECIO Y EL MEJOR SERVICIO. LUEGO SE PROCEDE A EMITIR LA ORDEN DE COMPRA RESPECTIVA. • • EL MODELO DE LA REQUISICIÓN DE COMPRA LO ENCONTRAMOS EN EL CUADRO 4-7 • ORDEN DE COMPRA: DOCUMENTO MEDIANTE EL CUAL SE ORDENA AL PROVEEDOR QUE DESPACHE LOS MATERIALES QUE EN ÉL SE INDICAN, A UNA FECHA DETERMINADA. • ESTE DOCUMENTO GENERALMENTE CONSTA DE: • ORIGINAL: PROVEEDOR • COPIA 1: CONTABILIDAD • COPIA 2: DEPTO. DE COMPRAS • COPIA 3: DEPTO. ALMACÉN DE MATERIALES • • ES REQUISITO DE CONTROL INTERNO QUE LA COPIA DE LA ORDEN DE COMPRA QUE LE CORRESPONDE AL ALMACÉN DE MATERIALES NO INCLUYA PRECIOS (A), (B). • • UN EJEMPLO DE ORDEN DE COMPRA SE ENCUENTRA EN EL CUADRO 4-8 • INFORME DE RECEPCIÓN DE MATERIALES: CUANDO EL DEPARTAMENTO DE ALMACÉN RECIBE LOS MATERIALES DEL PROVEEDOR LO PRIMERO QUE HACE ES REVISARLO Y LUEGO COMPARARLO CON LA COPIA DE LA ORDEN DE COMPRA (SIN PRECIOS) CON EL OBJETIVO DE DETERMINAR SI ESTOS CUMPLEN CON LAS CONDICIONES DE CALIDAD Y CANTIDAD REQUERIDAS. UNA VEZ TERMINADO EL PROCESO FÍSICO DE RECEPCIÓN, SE PROCEDE A EMITIR EL “INFORME DE RECEPCIÓN” RESPECTIVO PARA INFORMAR AL DEPARTAMENTO DE CONTABILIDAD QUE YA PUEDE REGISTRAR LA TRANSACCIÓN EN LOS LIBROS Y AL DEPARTAMENTO DE PRODUCCIÓN QUE YA PUEDE DISPONER DE LOS MATERIALES PARA EL PROCESO PRODUCTIVO. • • ESTE DOCUMENTO GENERALMENTE CONSTA DE: • ORIGINAL: CONTABILIDAD • COPIA 1: AL PROVEEDOR • COPIA 2: DEPARTAMENTO DE PRODUCCIÓN • COPIA 3: DEPTO. ALMACÉN DE MATERIALES • • UN EJEMPLO DE INFORME DE RECEPCIÓN LO ENCONTRAMOS EN EL CUADRO 4-9 • REQUISICIÓN DE MATERIALES: DESPUÉS DE RECIBIR AVISO DEL ALMACÉN DE QUE Y SE ENCUENTRAN MATERIALES DISPONIBLES, DEL DEPARTAMENTO DE PRODUCCIÓN, DE ACUERDO CON SU PLAN DE FABRICACIÓN, EMITE UNA “REQUERIMIENTO DE MATERIALES”. ESTA REQUISICIÓN DEBE ESTAR ADECUADAMENTE EMITIDA Y APROBADO POR EL GERENTE O POR EL SUPERVISOR DE LA PLANTA. • EL ALMACÉN RECIBE LA REQUISICIÓN Y LUEGO PROCEDE A DESPACHAR LOS MATERIALES QUE EN ESTA SE INDICAN. TERMINADA ESTA OPERACIÓN FIRMA DE “ENTREGADO” Y SOLICITA A LA PERSONA QUE RECIBIÓ LOS MATERIALES QUE LE FIRME DE RECIBIDO. • • ESTE DOCUMENTO GENERALMENTE CONSTA DE: • • ORIGINAL: DEPTO. DE CONTABILIDAD • COPIA 1: DEPTO. ALMACÉN DE MATERIALES • COPIA 2: DEPTO. DE PRODUCCIÓN • • UN EJEMPLO DE REQUISICIÓN DE MATERIALES LO ENCONTRAMOS EN EL CUADRO 4-10 • TARJETA DE EXISTENCIAS ALMACÉN (KARDEX): AL FINAL DE CADA DÍA EL ASISTENTE NO. 1 DEL JEFE DE ALMACÉN TOMA TODAS LAS COPIAS DE LOS INFORMES DE RECEPCIÓN DE MATERIALES Y TODOS LAS COPIAS DE LAS REQUISICIONES DE MATERIALES EMITIDAS Y LUEGO PROCEDE A REGISTRAR MEDIANTE DÉBITOS Y CRÉDITOS, RESPETIVAMENTE, EN LA TARJETA DE EXISTENCIAS DE CADA MATERIAL. • PARA EN EL ESTE DOCUMENTO TAMBIÉN ES REQUISITO DE CONTROL INTERNO QUE NO SE INCLUYAN LOS PRECIOS. • • EL DEPARTAMENTO DE CONTABILIDAD HACE EL MISMO TRABAJO CON LOS ORIGINALES DEL INFORME DE RECEPCIÓN Y LA REQUISICIÓN DE MATERIALES, PERO ASIGNÁNDOLE COSTOS, TAL COMO VIMOS ANTERIORMENTE AL ESTUDIAR LOS MÉTODOS DE VALUACIÓN DE MATERIALES. • VEAMOS UN EJEMPLO DE TARJETA KARDEX EN EL CUADRO 4-11 LIBRO DE CUOTAS ESPECÍFICAS • CUANDO LA SUPERVISIÓN JURISDICCIONAL AUTORIZA EL COBRO DE UNA CUOTA EXTRAORDINARIA, ÉSTA DEBE OPERARSE EN EL LIBRO DE CUOTAS ESPECÍFICAS, DEBIENDO COMPROBAR ÚNICA Y EXCLUSIVAMENTE GASTOS AFINES PARA LO QUE FUERON CREADAS. ESTOS LIBROS SERÁN FIRMADOS POR EL COMITÉ EN PLENO Y VISTO BUENO DE LA DIRECCIÓN. CONCILIACIÓN BANCARIA • UNA DE LAS HERRAMIENTAS MÁS IMPORTANTES CONCILIACIÓN BANCARIA. PARA EL CONTROL DEL EFECTIVO ES LA • DEBIDO A QUE TODO EL EFECTIVO ES DEPOSITADO EN UNA CUENTA BANCARIA Y TODOS LOS PAGOS SALEN DE ELLA, DICHA CUENTA PROPORCIONA UN REGISTRO PARALELO DEL EFECTIVO, LO CUAL BRINDA LA OPORTUNIDAD DE COMPROBAR LA VERACIDAD DE LO ASENTADO EN LOS REGISTROS DE LA EMPRESA MEDIANTE LA COMPROBACIÓN DE AMBOS. POR ELLO, PERIÓDICAMENTE ES RECOMENDABLE REALIZAR LA CONCILIACIÓN PARA OBSERVAR, SI EXISTEN, LAS DIFERENCIAS. • POR LO GENERAL, EL SALDO DE EFECTIVO QUE APARECE EN EL ESTADO DEL BANCO NO CONCUERDA CON EL SALDO DE LA CUENTA BANCOS EN LOS REGISTROS CONTABLES. • EXISTEN TRES RAZONES BÁSICAS POR LAS CUALES EL SALDO DEL BANCO NO CONCUERDA QUE APARECE EN LOS LIBROS DE UNA COMPAÑÍA CON EL • DEPÓSITOS EN TRÁNSITO. LOS DEPÓSITOS QUE NO FUERON REALIZADOS A TIEMPO POR LA EMPRESA PARA SER INCLUIDOS EN EL ESTADO DEL BANCO SE CONOCEN COMO DEPÓSITOS EN TRÁNSITO. • CHEQUE PENDIENTES. DURANTE EL MES SE EXTIENDEN CHEQUES A ACREEDORES, A EMPLEADOS Y A OTRAS PERSONAS O INSTITUCIONES, PERO NO TODOS ELLOS SON PRESENTADOS AL BANCO DURANTE EL PERIODO QUE CUBRE EL ESTADO. LOS CHEQUES QUE NO SE HAN PRESENTADO PARA SU COBRO SE CONOCEN COMO CHEQUES PENDIENTES. EL SALDO DE LA COMPAÑÍA DEBE INCLUIR ESTOS CHEQUES COMO DEDUCCIONES, PERO MIENTRAS NO SEAN PRESENTADOS AL BANCO PARA SU PAGO NO APARECERÁN DESCONECTADOS DEL ESTADO DE CUENTA CORRESPONDIENTE AL MES EN CURSO. • ERRORES DEL BANCO. EN ALGUNA OCASIÓN EL BANCO PUEDE COMETER UN ERROR. AUMENTAR O DISMINUIR UNA CUENTA EL MÁS FRECUENTE DE UN CLIENTE CON UN CHEQUE DE UNA COMPAÑÍA. ES • COMO CONSECUENCIA DE ELLO SON CINCO LAS RAZONES FUNDAMENTALES POR LAS CUALES EL SALDO QUE APARECE EN LOS REGISTROS CONTABLES DE LA COMPAÑÍA NO CONCUERDA CON EL SALDO QUE APARECE EN EL ESTADO DE CUENTA DEL BANCO. • CARGOS POR SERVICIOS BANCARIOS. EL BANCO COBRA SUS HONORARIOS, CONOCIDOS COMO CARGOS POR SERVICIOS POR EL MANEJO DE CUENTA. EL MONTO DE LOS CARGOS POR SERVICIOS QUE DESCUENTA EL BANCO NO ES CONOCIDO HASTA QUE RECIBE EL ESTADO DE CUENTA. • CHEQUES SIN FONDOS (SF). EL BANCO PUEDE DEVOLVER UN CHEQUE DEPOSITADO EN LA CUENTA DE UN CLIENTE DEBIDO A QUE MISMO NO TENÍA SUFICIENTES FONDOS EN SU BANCO PARA CUBRIRLO. • ESTOS CHEQUES QUE NO HAN LOGRADO COBRAR EL BANCO SE DENOMINAN CHEQUES SF (SIN FONDOS). • CUANDO UNA EMPRESA DEPOSITA UN CHEQUE RECIBIDO DE UN CLIENTE, EL BANCO AÑADE SU IMPORTE A LA CUENTA DE LA COMPAÑÍA, PERO CUANDO SE COMPRUEBA QUE NO TIENE FONDOS, LA INSTITUCIÓN FINANCIERA ELIMINA SU IMPORTE DE DICHA CUENTA. LUEGO, SI EL DOCUMENTO ES INCOBRABLE, REMITE UNA NOTA DE CARGO Y EL CHEQUE SF AL DEPOSITANTE (LA COMPAÑÍA). POR LO GENERAL, LA EMPRESA NO DESCUENTA ESTE IMPORTE EN SUS LIBROS HASTA FIN DE MES, CUANDO RECIBE EL ESTADO DE CUENTA DEL BANCO. • COBROS DE DOCUMENTOS. EL BANCO PUEDE OPERAR COMO UN COBRADOR DE LA COMPAÑÍA Y OBTENER EL PAGO DE UN DOCUMENTO QUE RECIBIÓ LA EMPRESA DE UN CLIENTE, EN CUYO CASO COBRA HONORARIOS POR ESTE SERVICIO. CUANDO SE COBRA, EL BANCO AÑADE A LA CUENTA DE LA COMPAÑÍA EL IMPORTE DEL DOCUMENTO MÁS LOS INTERESES, SI LOS HUBIERA, Y DESCUENTA DE DICHA CUENTA LOS HONORARIOS POR GESTIONES DE COBRO. POR LO GENERAL, EL DEPOSITANTE (LA COMPAÑÍA) NO CONOCE SI SE COBRÓ EL DOCUMENTO HASTA RECIBIR EL ESTADO DE CUENTA, AUNQUE ALGUNOS BANCOS ENVÍAN UN AVISO (UNA NOTA DE CRÉDITO) CUANDO COBRA EL DOCUMENTO. • PAGO DE DOCUMENTOS. LA COMPAÑÍA PUEDE AUTORIZAR AL BANCO PARA QUE UN DOCUMENTO PENDIENTE DE PAGO SEA PAGADO A SU VENCIMIENTO, JUNTO CON EL INTERÉS QUE PUDIERAN EXISTIR, DEDUCIENDO EL IMPORTE DE LA CUENTA DE LA EMPRESA EN EL BANCO. CUANDO SE PAGA EL DOCUMENTO, EL BANCO ELABORA UNA NOTA DE CARGO A LA EMPRESA, QUE SIRVE DE AVISO DE QUE SE HA EFECTUADO EL PAGO. LA MAYOR PARTE DE LAS COMPAÑÍAS NO HACE NINGÚN ASIENTO HASTA RECIBIR EL ESTADO DE CUENTA DEL BANCO. • ERRORES EN LOS LIBROS. LA COMPAÑÍA PUEDE COMETER UN ERROR AL REGISTRAR UN PAGO O UNA RECEPCIÓN DE EFECTIVO. POR LO GENERAL, NO SE DESCUBRE EL ERROR HASTA QUE SE RECIBE EL ESTADO DE CUENTA DEL BANCO Y SE CONCILIA CONTRA EL SALDO QUE APARECE EN LOS LIBROS DE LA EMPRESA. • ELABORACIÓN DE LA CONCILIACIÓN BANCARIA • TAN PRONTO COMO SE RECIBE EL ESTADO DE CUENTA BANCARIO, SE PREPARA UN ESTADO DE CONCILIACIÓN BANCARIA. LA CONCILIACIÓN DE LA CUENTA BANCARIA SE HACE PARA DETERMINAR LA RAZÓN DE CUALQUIER DIFERENCIA ENTRE EL SALDO QUE APARECE EN LOS LIBROS Y EL QUE MUESTRA EL ESTADO DEL BANCO. • EXISTEN DOS ETAPAS EN LA PREPARACIÓN DE CORRECTO A FIN DE MES. UNA CONCILIACIÓN BANCARIA PARA DETERMINAR EL SALDO • DETERMINAR LAS DIFERENCIAS EN EL ESTADO DEL BANCO. • DETERMINAR LAS DIFERENCIAS EN EL SALDO EN LIBROS. • DETERMINACIÓN DE LAS DIFERENCIAS EN EL ESTADO DE CUENTA DEL BANCO • ANOTE EL SALDO QUE APARECE EN EL ESTADO DE CUENTA • CON LOS COMPROBANTES DEL BANCO. DE DEPÓSITO SE VERIFICA SI LOS REALIZADOS POR LA COMPAÑÍA CONCUERDAN CON LOS QUE APARECEN EN EL ESTADO DEL BANCO. AQUELLOS QUE NO APAREZCAN EN EL ESTADO DEL BANCO SE DENOMINAN DEPÓSITOS DE TRÁNSITO. LOS ESTÁN EN TRÁNSITO SE AÑADEN AL SALDO FINAL Y SE OBTIENE UN SUBTOTAL. • IDENTIFIQUE EN ORDEN NUMÉRICO LOS CHEQUES GIRADOS QUE HAYAN SIDO PAGADOS POR EL BANCO, DE ACUERDO CON EL ESTADO DE CUENTA. DESPUÉS TOME LOS TALONES DE LOS CHEQUES Y PONGA UNA CONTRASEÑA EN TODOS AQUELLOS QUE HAYAN SIDO CANCELADOS (PAGADOS) . A LOS CHEQUES EMITIDOS Y NO PAGADOS POR EL BANCO SE LE LLAMA CHEQUES PENDIENTES. SE ORDENA CADA CHEQUE PENDIENTE, SE ANOTA SU NÚMERO E IMPORTE Y EL MONTO TOTAL DE CHEQUES PENDIENTES Y SE DEDUCE DEL SUBTOTAL ANTERIOR. SIEMPRE DEBE CONSERVARSE UNA RELACIÓN COMPLETA DE LOS CHEQUES PENDIENTES CON FINES DE REFERENCIA Y SEGUIMIENTO. • DESPUÉS 2 Y 3, REVISE SI EXISTE ALGÚN ERROR. SI EL BANCO HA COMETIDO ALGUNO. ANÓTELO EN EL ESTADO DE CONCILIACIÓN. SUME O RESTE EL IMPORTE NECESARIO PARA CORREGIR EL SUBTOTAL ANTERIOR. A ESTE TOTAL SE LE CONOCE COMO SALDO DE BANCO CONCILIADO. TRACE DOBLE LÍNEA DEBAJO DEL SALDO DEL BANCO CONCILIADO. DE COMPLETAR LOS PUNTOS • DETERMINACIÓN DE LAS DIFERENCIAS EN EL SALDO EN LOS LIBROS • ANOTE EL SALDO, TAL COMO APARECE EN LOS LIBROS DE LA EMPRESA • REVISE SI EXISTEN ALGUNOS COBROS DE DOCUMENTOS E INTERESES HECHOS POR EL BANCO. AÑADA ESTOS IMPORTES AL SALDO DE EFECTIVO EN LIBROS PARA OBTENER EL SUBTOTAL. • VERIFIQUE SI SE HAN HECHO DEDUCCIONES POR: • • CARGOS POR SERVICIOS BANCARIOS • CARGOS POR COBRO DE DOCUMENTOS • PAGOS DE DOCUMENTOS E INTERESES • DEPÓSITO DE CHEQUES SIN FONDOS RECIBIDOS DE CLIENTES • ELABORE UNA RELACIÓN DE TODAS LAS DEDUCCIONES, CON SUS IMPORTES Y REBÁJELAS DE SUBTOTAL ANTERIOR. • COMPRUEBE SI EXISTE ERRORES COMETIDOS POR LA COMPAÑÍA AL REGISTRAR LAS ENTRADAS Y SALIDAS DE EFECTIVO. SI SE DESCUBRE ALGÚN ERROR, ANÓTELO EN EL ESTADO DE CONCILIACIÓN. AÑADA O REBAJE EL IMPORTE NECESARIO PARA RECTIFICAR LOS REGISTROS. • OBTENGA UN TOTAL FINAL, TOMANDO EN CUENTA LAS ADICIONES O DEDUCCIONES HECHAS POR EL SALDO QUE APARECE EN LOS LIBROS. ESTE TOTAL, QUE SE DENOMINA SALDO EN LIBROS CONCILIADO, DEBE SER IGUAL QUE EL SALDO BANCARIO CONCILIADO. TRACE UNA DOBLE RAYA DEBAJO DEL SALDO EN LIBROS CONCILIADO. • PRIMERO ANOTE TODAS LAS ADICCIONES Y LUEGO LAS DEDUCCIONES EN LAS SECCIONES DE LOS ESTADOS EN QUE SE CONCILIA EL SALDO DEL BANCO Y EL SALDO EN LOS LIBROS. PARA ELLO LE SERÁ NECESARIO REVISAR Y AGRUPAR LAS ADICIONES Y DEDUCCIONES AL SALDO DEL BANCO DE LA CONCILIACIÓN BANCARIA. DESPUÉS DE TERMINAR LA CONCILIACIÓN BANCARIA, EL SALDO BANCARIO Y EL SALDO EN LOS LIBROS CONCILIADO, SI SE HAN SEGUIDO TODOS LOS PASOS EN FORMA CORRECTA, DEBEN SER IGUALES. • SI EN LA CONCILIACIÓN BANCARIA SE HICIERON ADICIONES O DEDUCCIONES AL SALDO, DEBEN ADJUNTARSE LAS CUENTAS CONTABLES RESPECTIVAS. REQUISITOS QUE DEBEN CUMPLIRSE CON LOS LIBROS USADOS POR EL COMITÉ DE FINANZAS LOS LIBROS PRINCIPALES Y AUXILIARES • COMITÉ DE FINANZAS • • EL COMITÉ DE FINANZAS ES EL ÓRGANO REPRESENTATIVO DEL CUERPO DOCENTE DE UN ESTABLECIMIENTO EDUCATIVO, ENCARGADO DE PERCIBIR Y REGISTRAR LOS INGRESOS DEL EFECTIVO, GENERADOS EN DIVERSAS ACTIVIDADES, ASÍ COMO CONTROLAR Y SUPERVISAR LOS GASTOS QUE REDUNDEN EN BENEFICIO DEL ALUMNADO. DESDE EL 7 DE DICIEMBRE DE 1968, SE ESTABLECE: “EN TODOS LOS ESTABLECIMIENTOS EDUCATIVOS DE PREPRIMARIA, PRIMARIA Y MEDIA, DEBERÁ FUNCIONAR UN COMITÉ DE FINANZAS, ENCARGADO DE CUALQUIER RECAUDACIÓN DE FONDOS QUE SE HAGAN EN EL PLANTEL...” • • BASES LEGALES PARA LA ORGANIZACIÓN Y FUNCIONAMIENTO DE LOS COMITÉS DE FINANZAS LA FORMA COMO HA DE ORGANIZARSE Y EL FUNCIONAMIENTO DE LOS COMITÉS DE FINANZAS ESTÁ SUSTENTADO EN EL ACUERDO PRESIDENCIAL NO. 399, REGLAMENTO DE RECAUDACIÓN DE FONDOS EN LOS ESTABLECIMIENTOS EDUCATIVOS OFICIALES DE LA REPÚBLICA Y EL ACUERDO MINISTERIAL NO.185, INSTRUCTIVO PARA EL FUNCIONAMIENTO DE LOS COMITÉS DE FINANZAS. EN ESTOS INSTRUMENTOS LEGALES SE INDICA EL NÚMERO DE MIEMBROS DEL COMITÉ Y LAS FUNCIONES ESPECÍFICAS DE CADA INTEGRANTE. • ORGANIZACIÓN DE LOS COMITÉS DE FINANZAS • • LA ORGANIZACIÓN ES LA BASE FUNDAMENTAL PARA CONSEGUIR UN BUEN DESARROLLO DE TODA CLASE DE OPERACIONES Y ACTIVIDADES. POR ESTA RAZÓN TODA PERSONA DEBE CONOCERLA Y SABER APLICARLA. ADEMÁS, PERMITE A CUALQUIER PERSONA DESENVOLVERSE CON MAYOR PRECISIÓN Y EXACTITUD, LOGRANDO AL MISMO TIEMPO UN TRABAJO DE CALIDAD Y PERFECCIÓN. • EN LOS ESTABLECIMIENTOS EDUCATIVOS OFICIALES DEL NIVEL MEDIO, LOS MIEMBROS DEL COMITÉ DE FINANZAS DEBERÁN SER ELECTOS POR MAYORÍA DE VOTOS EN ASAMBLEA GENERAL DEL PERSONAL DOCENTE Y TÉCNICO • - • ADMINISTRATIVO DEL ESTABLECIMIENTO, DEBIENDO ESTAR PRESENTES POR LO MENOS LAS DOS TERCERAS PARTES DEL NÚMERO TOTAL DEL PERSONAL. • EL NÚMERO MÍNIMO DE INTEGRANTES DEL COMITÉ DE FINANZAS SERÁN DOS MIEMBROS DEL PERSONAL DOCENTE, UNO DE LOS CUALES FUNGIRÁ COMO PRESIDENTE Y OTRO COMO TESORERO. EN CENTROS EDUCATIVOS DE MAYOR PERSONAL DEBERÁ SER INTEGRADO DE LA MANERA SIGUIENTE: • • A) PRESIDENTE; • B) VICEPRESIDENTE; • C) TESORERO; • D) • E) SECRETARIO; • F) • G) • PROTESORERO; PROSECRETARIO; VOCALES • ATRIBUCIONES DE LOS MIEMBROS DEL COMITÉ DE FINANZAS • • SON FUNCIONES ESPECÍFICAS DEL PRESIDENTE DEL COMITÉ DE FINANZAS • • A)PRESIDENTE: • 1) VELAR POR EL BUEN MANEJO DE LOS FONDOS RECIBIDOS, SIENDO RESPONSABLE MANCOMUNADAMENTE CON EL RESTO DEL COMITÉ, POR CUALQUIER ANOMALÍA 2) COORDINAR LAS ACTIVIDADES DEL COMITÉ DURANTE EL CICLO QUE PERMANECIERE. 3) SUPERVISAR LAS OPERACIONES DE LOS LIBROS, ACTIVIDADES Y COMPRAS PARA QUE SE APEGUEN A LAS LEYES CONTABLES VIGENTES. • • B) TESORERO: • 1) OPERAR EL LIBRO DE CAJA DEL COMITÉ. • 2) EMITIR LOS RECIBOS DE LOS FONDOS PERCIBIDOS. • 3) TRAMITAR LA AUTORIZACIÓN DE LOS TALONARIOS RESPECTIVOS ANTE LA SECCIÓN DE • INVENTARIOS DE LA OFICINA DE REGISTRO Y TRÁMITE PRESUPUESTAL DEL RAMO, DURANTE EL PERÍODO DE AGOSTO A OCTUBRE, CUYA SOLICITUD DEBERÁ SER FIRMADA POR LA DIRECCIÓN DEL ESTABLECIMIENTO, RIGIÉNDOSE A LO ESTIPULADO EN LA CIRCULAR ESP. ORTP, QUE SE INDICA A FINAL DEL PRESENTE. • 4) TRAMITAR LA AUTORIZACIÓN DE LOS LIBROS DEL COMITÉ. • 5) ES EL PRINCIPAL RESPONSABLE • 7) ABRIR UNA CUENTA BANCARIA, CORRIENTE O DE AHORRO, A NOMBRE DEL COMITÉ, PARA SEGURIDAD DE LOS FONDOS, REGISTRANDO LAS FIRMAS MANCOMUNADAS CON EL PRESIDENTE, CUYO CAMBIO SE EFECTUARÁ ANTES DE SUSCRIBIR EL ACTA DE ENTREGA Y RECIBO EN EL CAMBIO DE LOS MIEMBROS. • 8) MOSTRAR AL COMITÉ LAS OPERACIONES DE CAJA Y AUXILIARES MENSUALMENTE E INFORMAR DEL MOVIMIENTO BANCARIO REGISTRADO DENTRO DE ESE PERÍODO. • 9) ES EL ENCARADO DE LAS COMPRAS, SOLICITANDO LAS RESPECTIVAS FACTURAS, EGRESOS. • DEL MANEJO DE LOS FONDOS. 6) OPERAR LOS LIBROS AUXILIARES QUE SE NECESITE. RECIBOS U OTROS COMPROBANTES PARA RESPALDO DE LA OPERACIÓN DE • C) SECRETARIO: • 1) ES EL ENCARGADO DE LA CORRESPONDENCIA INTERNA Y EXTERNA DEL Y PARA EL • COMITÉ. • 2) DEBERÁ VELAR POR EL CUMPLIMIENTO DEL ACUERDO PRESIDENCIAL NO. 399 DEL 7 DE • DICIEMBRE DE L968 Y LAS DISPOSICIONES QUE ESTABLECEN EL PRESENTE INSTRUCTIVO. • 3) LEER Y DAR A CONOCER EL CONTENIDO DE LAS CIRCULARES PARA BENEFICIO EN EL BUEN FUNCIONAMIENTO DEL COMITÉ. • • EN CASO DE AUSENCIA TEMPORAL DEL PRESIDENTE, LO SUSTITUIRÁ EL VICEPRESIDENTE; AL TESORERO, EL PROTESORERO; AL SECRETARIO, EL • PROSECRETARIO. POR AUSENCIA DEFINITIVA DE CUALQUIER MIEMBRO, DEBERÁ • PROCEDERSE INMEDIATAMENTE A NUEVA ELECCIÓN, PARA LLENAR EL CARGO VACANTE. • • EL PERÍODO PARA EL CUAL ES NOMBRADO EL COMITÉ DE FINANZAS COMPRENDE UN PERÍODO LECTIVO, QUE INICIA CON LA SUSCRIPCIÓN DEL ACTA DE INICIO DE LABORES Y FINALIZA CON LA SUSCRIPCIÓN DEL ACTA DE CIERRE DE LABORES DOCENTES, EL 31 DE OCTUBRE DE CADA AÑO. • REQUISITOS QUE DEBE DE CUMPLIR EL COMITÉ DE FINANZAS • • ENTRE LAS PRINCIPALES COMPETENCIAS DEL COMITÉ DE FINANZAS SE PUEDEN DESTACAR: • • FISCALIZAR LOS INGRESOS Y EGRESOS DEL EFECTIVO EN EL ESTABLECIMIENTO; • VELAR POR EL BUEN MANEJO DE LOS FONDOS RECIBIDOS; • EMITIR INFORMES PERIÓDICOS AL PLENO DEL CLAUSTRO; • OPERAR EN LOS LIBROS LOS DIVERSOS INGRESOS Y GASTOS OCASIONADOS, APEGADOS A LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS; • CONOCER LAS DIFERENTES FORMAS PARA LA RECAUDACIÓN DE FONDOS Y PARA EL CONTROL DE MATERIALES; • PARTICIPAR EN CAPACITACIONES DE ACTUALIZACIÓN RELACIONADAS CON SUS FUNCIONES; • AUTORIZAR, JUNTAMENTE CON EL DIRECTOR DEL ESTABLECIMIENTO, LAS COMPRAS Y GASTOS NECESARIOS; • SOLICITAR A LA ASAMBLEA GENERAL DE DOCENTES, LA AUTORIZACIÓN DE GASTOS MAYORES A LA CUOTA ESTABLECIDA; • COLABORAR CON EL DIRECTOR PARA ESTABLECER LAS MEDIDAS NECESARIAS PARA EL CONTROL DE LAS FINANZAS; • INFORMAR A LA ASAMBLEA GENERAL DE DOCENTES DE LOS HALLAZGOS EN ACTIVIDADES DE REVISIONES PRACTICADAS; • REALIZAR LAS COTIZACIONES CORRESPONDIENTES, PREVIO A LAS COMPRAS QUE SOBRE PASEN LA CUOTA MÍNIMA AUTORIZADA. • • REQUISITOS QUE DEBEN CUMPLIRSE CON LOS LIBROS USADOS POR EL COMITÉ DE FINANZAS • • LOS LIBROS PRINCIPALES Y AUXILIARES DEBERÁN CONTAR CON LA AUTORIZACIÓN • CORRESPONDIENTE, ANTES DE EMPEZAR A OPERAR EN ELLOS. LOS LIBROS PRINCIPALES Y AUXILIARES QUE UTILIZA EL COMITÉ DE FINANZAS SON AUTORIZADOS POR LA OFICINA DE REGISTRO Y TRÁMITE PRESUPUESTAL. (ARTÍCULO 17, ACUERDO MINISTERIAL NO. 185). LOS INGRESOS, CUALQUIERA SEA SU ORIGEN, SERÁN ACEPTADOS ÚNICAMENTE CUYO RESPALDO SEA A TRAVÉS DE UN RECIBO AUTORIZADO POR LA OFICINA DE REGISTRO Y TRÁMITE PRESUPUESTAL, SECCIÓN DE INVENTARIOS Y EXTENDIDO POR EL COMITÉ, ESTA FUNCIÓN LA HA VENIDO DESEMPEÑANDO LA UNIDAD DE PLANIFICACIÓN FINANCIERA (UPAF) DE LA DIRECCIÓN DEPARTAMENTAL DE EDUCACIÓN. • CONSIDERACIONES ACERCA DE LOS EGRESOS • • LOS EGRESOS ESTARÁN AMPARADOS CON FACTURAS LEGALIZADAS, RECIBOS EN PAPEL SELLADO O CON EL COMPLEMENTO EN TIMBRES DE CONFORMIDAD A LA LEY, EN LOS CUALES SE DETALLE EL SERVICIO Y EL PERÍODO DEL MISMO, LLEVANDO AL PIE DEL RECIBO LA FIRMA, NOMBRE, DIRECCIÓN RESIDENCIAL Y NÚMERO DE DPI DEL QUE LO COBRA. • • EN EL CASO DE EFECTUARSE COMPRAS EN LA PLAZA DEL LUGAR, SE HARÁ UN DETALLE DE LAS MISMAS EN UNA HOJA DE PAPEL SIMPLE, CONTENIENDO EL VALOR POR UNIDAD Y TOTAL. LA HOJA LLEVARÁ UN ENCABEZADO CON LA NATURALEZA DEL GASTO Y EL PERÍODO AL QUE CORRESPONDE Y AL PIE DEL MISMO SERÁ FIRMADO POR EL SECRETARIO, TESORERO Y PRESIDENTE DEL COMITÉ DE FINANZAS CON EL VISTO BUENO DE LA DIRECCIÓN. • TODA LA DOCUMENTACIÓN DE LOS EGRESOS DEBERÁ ESTAR FIRMADA Y SELLADA AL DORSO POR EL COMITÉ Y EL VISTO BUENO DE LA DIRECCIÓN DEL PLANTEL. • • INISTERIO DE EDUCACION • GUATEMALA • GASTOS NO AUTORIZADOS • • LOS ESTABLECIMIENTOS DEBEN DE TOMAR EN CUENTA LA LISTA DE GASTOS QUE NO DEBEN DE EFECTUAR LOS MIEMBROS DEL COMITÉ DE FINANZAS Y RECORDAR QUE LOS FONDOS SON EXCLUSIVAMENTE PARA BENEFICIO DEL ALUMNADO DE LO CONTRARIO PUEDEN SER MOTIVO DE REPARO Y SANCIÓN SEGÚN • ACUERDO PRESIDENCIAL NO. 399-68, ACUERDO MINISTERIAL NO. 185-88 Y CIRCULAR NO. 10 DE FECHA 22 DE ABRIL DE 1977. • • POR LO INDICADO LOS FONDOS RECAUDADOS POR LOS COMITÉS DE FINANZAS NO PUEDEN SER UTILIZADOS PARA: • • 1. PRÉSTAMOS AL PERSONAL • 2. MANTENIMIENTO DE ORGANIZACIONES DOCENTES, LABORALES Y ESTUDIANTES. • 3. COLABORACIÓN CON FIESTAS, AGASAJOS Y REFACCIONES. • 4. VIÁTICOS • 5. LICORES • 6. COMBUSTIBLES PARA DOCENTES • 7. PARQUEOS • 8. AYUDAS MORTUORIAS • 9. CELEBRACIONES DEL DÍA DEL MAESTRO, DÍA DE LA SECRETARIA • 10. DÍA DE LA MADRE • • 11. COMPRA DE CAFÉ, AZÚCAR Y AGUA SALVAVIDAS PARA DOCENTES • 12. PAGO DE SERVICIO TELEFÓNICO QUE NO EXCEDA DE Q 150.00 • 13. COMPRA DE ESTUCHES, PLUMAS FUENTE, PORTAMINAS Y MINAS PARA DOCENTES • 14. AYUDA A SUPERVISORES PARA CUALQUIER USO • 15 PLATOS O PLAQUETAS GRABADAS PARA DOCENTES • 16. PAPEL HIGIÉNICO PARA DOCENTES • 17. ARREGLOS FLORALES • 18. VAJILLAS O BATERÍAS DE COCINA • 19. SUELDOS • ______________________ • EL COMITÉ DE FINANZAS, DIRECTOR Y PERSONAL DOCENTE DEL ESTABLECIMIENTO NO PODRÁN CONTRATAR A NINGÚN TIPO DE PERSONAL (MAESTROS E INSTRUCTORES), EXCEPTUÁNDOSE LOS GASTOS POR SERVICIOS PROFESIONALES, CUANDO EXISTA LA DISPONIBILIDAD DE LOS PADRES DE REALIZAR LOS APORTES RESPECTIVOS EN LA CUOTA DE INSCRIPCIÓN. PARA AMPARAR LOS GASTOS POR DICHO CONCEPTO, LOS CONTRATADOS EMITIRÁN FACTURAS CONTABLES. POR TRATARSE DE PAGO DE HONORARIOS, NO EXISTE RELACIÓN DE DEPENDENCIA, NI EXISTIRÁ RESPONSABILIDAD DEL MINISTERIO DE EDUCACIÓN, DIRECCIÓN Y COMITÉ DE FINANZAS DEL ESTABLECIMIENTO PARA CANCELAR PRESTACIONES LABORALES. • BIBLIOGRAFÍA • • DICCIONARIO DE ADMINISTRACIÓN Y FINANZAS • OCÉANO GRUPO EDITORIAL • JERRY ROSENBERG • LA LLAGOSTA (BARCELONA) 1996 • • • LIBRO DE PRÁCTICA DE CONTABILIDAD • ANTONIO GOXENS • MARÍA DE LOS ÁNGELES GOXENS • GRUPO EDITORIAL OCÉANO • VOLUMEN 1 • • LIBRO MANUAL DE CONTABILIDAD PARA NO CONTADORES • PEM VICTOR JIMÉNEZ GONZÁLEZ • EDITORIAL MULTIIMPRESIONES S.A. • GUATEMALA • EDICIÓN NO.8 • 2014 • • • LIBRO DE CONTABILIDAD FABRIL Y AGRO-PECUARIA (CONTABILIDAD DE COSTOS) • J. ERNESTO R. MOLINA M. • XIII EDICIÓN REVISADA Y CORREGIDA • 2,004 • • LIBRO DE CONTABILIDAD GENERAL • ALFREDO ENRIQUE RUIZ ORELLANA • TERCERA EDICIÓN • 2,003 • • • LIBRO DE CONTABILIDAD DE SOCIEDADES • ALFREDO ENRIQUE RUIZ ORELLANA • TERCERA EDICIÓN • 2,003 • • E GRAFÍA • • HTTP//:BIBLIOTECA.USAC.EDU.GT/TESIS/07/07_2053.PDF • HTTP://ES.SLIDESHARE.NET/HECTORIXCAYAU9/MANUAL-COMITS-DE-FINANZAS

© Copyright 2026