Parte 4

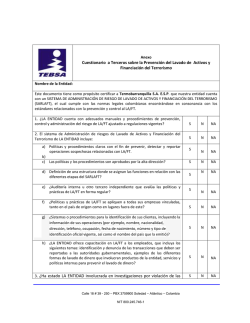

Jornada de Capacitación Prevención del Lavado de Dinero y Financiamiento del Terrorismo 7 de Octubre de 2015 Módulo 4: Principales Obligaciones de los Sujetos Obligados del Sector Público y Privado Principios básicos en la prevención del lavado de activos 1º Pilar: Adopción de Políticas de Prevención 2º Pilar: Estructura de Control para la PLD y FT 3º Pilar: Política de Conozca a su Empleado y Política de Capacitación 4º Pilar: Aplicación de la Política de “Conozca a su Cliente”. 5º Pilar: Monitoreo de las operaciones 6º Pilar: Reporte de Operaciones Sospechosas 7º Pilar: Base de Datos Programa de Control y Prevención del Lavado de Dinero y del Financiamiento del Terrorismo Las Entidades deben contar con una estrategia de control para prevenir el lavado de dinero y el financiamiento del terrorismo, basada en siete pilares fundamentales 1º Pilar: Adopción de Políticas de Prevención • El Directorio de la Entidad debe diseñar, transmitir y poner en práctica POLÍTICAS Y PROCEDIMIENTOS específicos relativos a la Prevención del Lavado de Dinero y del Financiamiento del Terrorismo. • El cuerpo normativo de una Entidad deberá cumplir, mínimamente, los siguientes objetivos: – Notificar las funciones y responsabilidades que los diferentes sectores tienen sobre la materia. – Detallar las políticas en la materia referidas a: cultura organizativa, “conozca a su cliente”, “conozca a su empleado”, monitoreo, análisis de riesgo, entre otras. – Poner en conocimiento las normas legales y administrativas vigentes. 2º Pilar: Estructura de Control para la PLD y FT Comité de Control y Prevención del Lavado de Dinero y Financiamiento del Terrorismo: Este órgano será el encargado de planificar, coordinar y velar por el cumplimiento de las políticas que establezca y haya aprobado el Directorio. Funcionamiento: Deberá contar con un reglamento interno respecto del funcionamiento. Las decisiones adoptadas deben ser informadas al Directorio. Debe Sesionar con cierta periodicidad y asentar sus decisiones en un libro de actas. Oficial de Cumplimiento: El Oficial de Cumplimiento en la materia es designado por el Directorio. Esta designación deberá recaer en un Director. Responsabilidades: Responsable de la ejecución de las políticas establecidas por el Directorio, su seguimiento y la implementación de los controles internos necesarios en la materia. Centralizar todas las informaciones que requiera la Unidad de Información Financiera. 2º Pilar: Estructura de Control para la PLD y FT Adicionalmente, la Estructura de Control y Prevención se conforma de: Gerencia de Auditoría Interna: Su función es probar el cumplimiento y suficiencia de los controles internos que se han establecido en materia de prevención de lavado de dinero y otras actividades ilícitas. Gerencia de Recursos Humanos: Se encarga, principalmente, de coordinar el plan de capacitación, adoptar sistemas de preselección y evaluación del personal, y de asegurar que todo el personal se notifique de las actualizaciones y modificaciones que se hubieran registrado en la materia. El resto de las áreas de la Entidad 3º Pilar: Política de Conozca a su Empleado y Política de Capacitación El factor humano es el elemento primordial de toda política de prevención. La Política de “Conozca a su Empleado” conduce a prevenir, detectar y reprimir conductas que tiendan a facilitar o propiciar la utilización del Banco como herramienta para lavar dinero Las Entidades deben adoptar un programa formal y permanente de capacitación, entrenamiento y actualización en la materia para sus empleados. La capacitación tendrá como finalidad: Crear conciencia y sensibilidad entre los empleados. Brindarles las herramientas necesarias para lograr un adecuado cumplimiento de las exigencias normativas. 4º Pilar: Aplicación de la Política de “Conozca a su Cliente” y Definición de Perfiles de Clientes. • La política conocida como “Conozca a su cliente” es de aplicación internacional y constituye uno de los pilares fundamentales del programa del control y prevención del LDA y FT. • “Conozca a su cliente” implica: – Identificación real y completa del cliente a través de documentos de identidad (DNI para argentinos y pasaporte para extranjeros). – Conocer la actividad que desarrolla el cliente y que da origen los fondos que ingresarán a la Entidad. – Conocer los ingresos que poseen el cliente (EECC, Manifestación de Bienes, DDJJ de Ventas) – Conocer los productos / servicios que desea contratar. 5º Pilar: Monitoreo de las operaciones La Entidad deberá mantener un adecuado sistema de monitoreo y seguimiento de las transacciones que realizan sus clientes, que le permita: –Evaluar la concordancia entre las operaciones y el perfil definido de los clientes. –Detectar posibles desvíos y evaluarlos. En caso de detectarse desvíos, incongruencias, incoherencias o inconsistencias, se deberá profundizar el análisis de las operaciones con el fin de obtener información adicional que corrobore o revierta la situación planteada. 6º Pilar: Reporte de Operaciones Sospechosas Oportunidad de reportar Operaciones Sospechosas: – Al iniciar la Relación comercial o contractual: Cuando resulta que: – La operación no es viable, – El cliente se niega a suministrar la información que solicita la entidad, – Intenta reducir el nivel de la información ofrecida al mínimo – Ofrece información engañosa o que es difícil de verificar, – Frente a todo otro hecho que resulte sin justificación económica o jurídica. – Durante el curso de la relación contractual o comercial: Cuando como consecuencia del monitoreo efectuado por la Entidad resulten: – – – – Desvíos Incongruencias Incoherencias Inconsistencias entre la transacción realizada y el perfil del cliente. 7º Pilar: Régimen de Información En el caso de los Bancos: Base NLAVDIN La Entidad deberá mantener una base de datos mensual con la información de las personas que realicen operaciones -consideradas individualmente por importes iguales o superiores a $ 40.000 (o su equivalente en otras monedas), por los siguientes conceptos: – – – – – – – – Depósitos en efectivo. Depósitos constituidos con títulos valores. Colocación de obligaciones negociables y otros títulos valores de deuda. Pases (activos y pasivos). Compraventa de títulos valores o colocación de cuota partes de FCI. Compraventa de metales preciosos. Compraventa en efectivo de moneda extranjera. Giros o transferencias emitidos y recibidos cualquiera sea la forma utilizada para cursar las operaciones y su destino. – – – – – – – – – Compraventa de cheques girados contra cuentas del exterior y de cheques de viajero. Pago de importaciones. Cobro de exportaciones. Venta de cartera de la entidad financiera a terceros. Servicios de amortización de préstamos. Cancelaciones anticipadas de préstamos. Constitución de fideicomisos y todo tipo de otros encargos fiduciarios. Compraventa de cheques cancelatorios. Venta de cheques de pago financiero. Enfoque Basado en Riesgo para abordar los Pilares de PLA y FT Perfil de Riesgo Cliente y Riesgo Entidad Conozca a su Cliente – Cultura del Legajo Pilares Fundamentales para implementar el Enfoque de Riesgo Capacitación Monitoreo Matriz de Riesgo La “Matriz de Riesgo ” permite identificar las áreas de mayor riesgo en materia de Lavado de Dinero y Financiamiento del Terrorismo y determinar el “Perfil de Riesgo” Matriz de Riesgo de la Entidad La “Matriz de Riesgo ” de la Entidad permite identificar las áreas de mayor riesgo en materia de Lavado de Dinero y Financiamiento del Terrorismo y determinar el “Perfil de Riesgo” Institucional Factores: Sectores económicos / industrias Geográfico Productos Servicios Clientes Volúmenes operados Eficacia de las políticas y procedimientos Eficacia de los controles internos Ejemplo del resumen de una Matriz de Riesgo de una Entidad: Factores de Riesgo Riesgo por Sección SECCION I CUMPLIMIENTO DEL PROGRAMA SOBRE PREVENCIÓN DEL LAVADO DE DINERO Y DEL FINANCIAMIENTO DEL TERRORISMO A/M/B SECCION II PRODUCTOS Y SERVICIOS QUE POSEE LA ENTIDAD A/M/B SECCION III PROCESAMIENTO DE DATOS DE CLIENTES A/M/B SECCION IV REQUERIMIENTOS DE REPORTE E INFORMACIÓN / ORGANISMOS REGULADORES A/M/B SECCION VII SECCION VIII SECCION IX REQUERIMIENTOS ADICIONALES EN MATERIA DE PREVENCIÓN DEL LAVADO DE ACTIVOS SEGÚN LA NORMATIVA DE LA UIF POLITICA DE CONOZCA A SU CLIENTE / RECAUDOS ESPECIALES /PROCEDIMIENTO DE IDENTIFICACIÓN DEL CLIENTE REPORTE DE OPERACIONES SOSPECHOSAS PREVENCIÓN DEL FINANCIAMIENTO DEL TERRORISMO SISTEMA DE MONITOREO SECCION X ESTRUCTURA DE CUMPLIMIENTO - DEBERES Y RESPONSABILIDADES A/M/B SECCION XI ESTRATEGIA DE CAPACITACION AREAS Y/O SERVICIOS VULNERABLES POR EL LAVADO DE DINERO Y EL FINANCIAMIENTO DEL TERRORISMO A/M/B INFRAESTRUCTURA TECNOLOGICA A/M/B SECCION V SECCION VI SECCION XII SECCION XIII A/M/B A/M/B A/M/B A/M/B A/M/B A/M/B Perfil de Riesgo del Cliente Aplicación de la Matriz de Riesgo para el análisis de la cartera de clientes. Medición del Riesgo de cada cliente y asignación de un Perfil de Riesgo. Definición de Alertas basadas en el Perfil de Riesgo. Adecuación de los requerimientos de información, los controles y monitoreos. Ejemplo de Matriz de Riesgo Cliente Factor de Riesgo 5 4 3 2 1 Ponderación Antigüedad de la relación con el cliente Tipo de Cliente Actividad Nacionalidad Países de baja o nula tributación Países incluidos en la lista de FATF/GAFI Zona Geográfica Local Tipo de Transacciones, Productos y Servicios que utiliza el cliente Perfil Transaccional Total DDR 100 % ENFOQUE BASADO EN RIESGO PARA CLIENTES BANCARIOS: COM. “A” 5612 Y COM. “A” 5736 – CLIENTES EXISTENTES 150 días para iniciar el cierre de cuentas ENFOQUE BASADO EN RIESGO 30 días Productos CON condiciones de cierre Fecha de emisión de Alerta o Actualización de Legajos Res. UIF 68/13 Cronograma según el nivel de riesgo Productos SIN condiciones (30 DIAS) DeRisking? CIERRE DE CUENT A Vigencia desde 02/02/2015 Aplicación del Enfoque Basado en Riesgo para el Sector de Cooperativas Res. INAES 2306/2015 • El INAES profundiza las exigencias y controles “antilavado” para las cooperativas que presten el servicio de créditos. • El INAES procede a determinar taxativamente cuáles son los sujetos obligados a informar ante la UIF, incluyan o no en su denominación la palabra “Crédito” o “Créditos” y en cuyo estatutos se prevea la prestación del servicio de crédito en cuestión. • En ciertos casos de incumplimiento (por no haber remitido las DDJJ y/o no haber cumplido con la presentación de la información correspondiente), las cooperativas quedarán automáticamente suspendidas en su autorización para funcionar, por lo que deberán abstenerse de realizar actos tendientes al cumplimiento de su objeto social. Mayores recaudos para operar con: De-Risking? Fondos comunes de inversión Fideicomisos Actuación por cuenta ajena Empresas pantalla Transacciones a distancia PEPs BCRA: Com. “C” 68079, Com. “C” 68043 y Com. “C” 69072 Cooperativa y Mutuales suspendidas por INAES por incumplir con Prevención de Lavado de Activos. Prestar atención a las Cooperativas y Mutuales que hacen descuento y/o depósitos de valores de terceros (cheques). Deben estar aprobadas para dar Ayuda Económica y Préstamos. Enfoque de Riesgo en la Supervisión Resolución UIF No.229/2014 Procedimiento de Supervisión Comunicación escrita de las deficiencias detectadas. Convocatoria a reuniones con el Oficial de Cumplimiento. Reglamenta el procedimiento de supervisión, fiscalización e inspección in situ del cumplimiento de PLA y FT Notificación solicitando descargos por escrito. Set de medidas correctivas a aplicar por el BCRA / SSN/ CNV / INAES Mayores facultades al BCRA a los fines de verificar el cumplimiento de la normativa en el sector bancario Requerimiento de informes periódicos de follow-up. Ordenes de cumplimiento de acciones específicas. Requerimiento de programa para determinar riesgos, perfiles y evaluación de transacciones. Indicación de mejorar el entrenamiento del personal. Requerimiento o imposición de planes de mitigación del riesgo de LA /FT. Requerimiento de cumplimiento adecuado de identificación y DDC. Solicitud de evaluación de las áreas u operaciones de mayor riesgo. En Marco dela Ley de Pago Soberano N° 26.984 y la Resolución N° 689/14 del Ministerio de Economía Ley N° 26.984 declara de interés público la Reestructuración de la Deuda Soberana realizada en los años 2005 y 2010, así como el pago en condiciones justas, equitativas, legales y sustentables al cien por ciento de los Tenedores de Títulos Públicos de la República Argentina LA UIF cataloga como de bajo riesgo. Para dar cumplimiento con una debida política de identificación y conocimiento de sus clientes Cuando el tenedor es no residente, persona física: a) Nombre y apellido del tenedor; b) Documento de identidad o pasaporte; c) Domicilio, ciudad y país de residencia; d) Lugar y fecha de nacimiento; e) Sexo; f) Nacionalidad. Cuando el tenedor es no residente, persona jurídica: a) Denominación o razón social; b) Fecha y número de inscripción registral; c) Fecha de contrato o escritura de constitución; d) Nómina de autoridades y de los representantes autorizados para utilizar la cuenta y sus respectivos documentos identificatorios; e) Titularidad del capital social e identificación de la/s persona/s física/s que directa o indirectamente ejerzan el control real; f) Domicilio y teléfono de la sede social; g) Actividad principal; h) Número de inscripción tributaria. Aplicación de un Enfoque Basado en Riesgo a nivel provincial Ejes de acción • Constitución de oficinas de control patrimonial provinciales con injerencia en el análisis de los proyectos de inversión a realizarse en cada localidad. • Incorporación de controles específicos en las condiciones de Licitación Pública o Contratos Directos ( Política Conozca a su Proveedor) • Realizar acuerdos con las provincias para poder contar con el soporte de determinadas instituciones tales como registros societarios, inmobiliarios, automotores, etc. • Diseño e implementación de Plan Provincial de Concientización con un fuerte soporte del sistema educativo de nivel secundario y universitario. • Analizar la conveniencia de establecer unidades especiales dedicadas específicamente a esta materia dentro de las fuerzas de seguridad provinciales. • Adoptar la tendencia de una mayor especialización en la esfera jurisdiccional creando fueros especializados y fiscalías especializadas.

© Copyright 2026