Presentación Metodología PMVP 23/10/2015

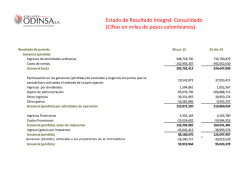

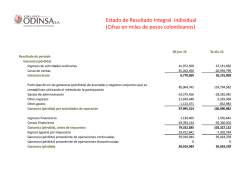

NUEVA METODOLOGÍA PARA EL MARCAJE DE PRECIOS Rescatando la justicia en el precio. Exposición de Motivos Las explotaciones del dominio monopólico que se desarrollan en nuestra economía han producido exagerados márgenes de ganancias los cuales atentan contra el pueblo, siendo ellos quienes fijan precios elevados y condiciones comerciales que no corresponden ni obedecen a una estructura justificable con márgenes de ganancias irreales y distribuido a lo largo de la cadena de comercialización indistintamente de los eslabones que existan hasta llegar al consumidor final, elevando exponencialmente los precios de venta al público. La Ley Orgánica de Precio Justos y demás normativas competentes en la materia nos dan las herramientas necesarias para que como soldados revolucionarios podamos combatir, la usura, la especulación, el boicot y el acaparamiento en beneficio del pueblo, sustentados en el supremo Compromiso Revolucionario que nos dejo el Comandante Chávez en la Construcción del Socialismo. Estrcutura de Costos, Ganancias y Precios Producto: Calzado de Cuero para Dama Estructura de Costos Metodología Actual Venta al Detal Distribuidor Productor Partidas Materia Prima: Mano de Obra: Costos Indirectos: Total costos de Producción: Gasto Ajeno a la Producción (12,5%): Total Costos de Venta: Ganancia 30 % Precio Máximo de Venta de productor: Estructura de Costos Metodología Nueva Bs. 1.100,00 250,00 320,00 1.670,00 208,75 1.878,75 563,63 Bs. 1.100,00 250,00 320,00 1.670,00 208,75 1.878,75 563,63 2.442,38 Costo del Producto Mano de Obra Costos Indirectos Total costos Gasto Ajeno a la Comercialización (12,5%) Total Costos de Venta: Ganancia 30 % Precio Máximo de Venta del Distribuidor: 3.922,97 Costo del Producto Mano de Obra Costos Indirectos Total costos Gasto Ajeno a la Comercialización (12,5%) Total Costos de Venta: Ganancia 30 % 3.922,97 140,00 230,00 4.292,97 536,62 4.829,60 1.448,88 Precio Máximo de Venta al Publico: 6.278,47 2.442,38 2.442,38 150,00 90,00 2.682,38 335,30 3.017,67 905,30 25% 157% 3.052,97 60% 28% 3.907,80 METODOLOGÍA PARA LA DETERMINACIÓN DE COSTO Y PRECIO MÁXIMO DE VENTA AL PÚBLICO (PMVP) “Sector Productor” El precio máximo de venta al público será determinado por el productor y/o importador de un bien o servicio, siguiendo los lineamientos que establezca la SUNDDE. El Productor y/o importador debe calcular sus costos de acuerdo a los criterios contables de aceptación general, tipificados en la Providencia Administrativa N° 003/2014 emanada por la Superintendencia, y demás Leyes con competencia en la materia. Para el Sector Productor la estructura de costos de los bienes no regulados está conformada de la siente manera: Materia Prima Mano de Obra Directa Costos indirectos (Carga Fabril) Gasto Ajeno a la Producción (12,5% Costo de Producción P.A N° 003/2014) Ganancia (hasta 30% según Establecido en la LOPJ) Precio Máximo de Venta a Puerta de Fabrica. (PMVPF) EJEMPLO DE ESTRUCTURA DE COSTO Y PMVP DE UN BIEN PRODUCIDO EN EL TERRITORIO NACIONAL: Bien Producido en el Territorio Nacional Elementos de la Estructura de Costo Materia Prima: Mano de Obra: Costos Indirectos: Costos de Producción: Gasto Ajeno (12,5%): Total Costos de Venta: Ganancia (30 %) Precio Máximo de Venta del Fabricante: Bs. 20,00 14,12 7,50 41,62 4,53 46,15 13,85 Bs. 18 para el Comercializador Final 60,00 Bs. Bs. Precio Máximo de Venta al Público (PMVP): 2 IVA (12%): Total a Pagar: Bs. 18 para el (los) Distribuidor(es) 36,00 60% Margen de 1 Intermediación 96,00 11,52 Bs. 107,52 1) El Margen de Intermediación es la diferencia entre el Precio Máximo de Venta al Público (PMVP) y el Precio Máximo de Venta del Fabricante, en ningún caso el Distribuidor podrá obtener un margen de comercialización superior al otorgado al Comercializador Final. 2) La metodología antes indicada será aplicada para todos los bienes y servicios a los cuales la SUNDDE no le determine el PVJusto. Estrcutura de Costos, Ganancias y Precios Estrcutura de Costos, Ganancias y Precios Producto: Calzado de Cuero para Dama Estrcutura de Costos, Ganancias y Precios Producto: Calzado de Cuero para Dama Producto: Calzado de Cuero para Dama Estructura de Costos Metodología Actual Estructura de Costos Metodología Nueva Estructura de Costos Metodología Actual Estructura de Costos Metodología Nueva Partidas Bs. Bs. Estructura de Costos Metodología Actual Estructura de Costos Metodología Nueva Bs. Bs. Partidas Materia Prima: Bs. 1.100,00 Bs. 1.100,00 Materia Prima: 1.100,00 1.100,00 Mano dePrima: Obra: 250,00 250,00 Materia 1.100,00 1.100,00 Mano de Obra: 250,00 250,00 Costos Indirectos: 320,00 320,00 Mano de Obra: 250,00 250,00 Costos Indirectos: 320,00 320,00 Total costos de Producción: 1.670,00 1.670,00 Costos Indirectos: 320,00 320,00 Total costos de Producción: 1.670,00 Totala costos de Producción: 1.670,00 1.670,00 Gasto Ajeno la 1.670,00 Producción (12,5%): 208,75 208,75 o Ajeno a la Producción (12,5%): 208,75 208,75 Gasto Ajeno a la Producción (12,5%): 208,75 208,75 Total Costos de Venta: 1.878,75 1.878,75 Total Costos de Venta: 1.878,75 1.878,75 Total Costos de Venta: 1.878,75 1.878,75 Ganancia 30 % 563,63 563,63 Ganancia 30 % 563,63 563,63 Ganancia 30 % 563,63 563,63 Precio Máximo de Venta de productor: 2.442,38 2.442,38 Precio Máximo de2.442,38 Venta de productor: 2.442,38 2.442,38 Máximo de Venta de productor: 2.442,38 Costo del Producto 2.442,38 Costo del Producto 2.442,38 Costo del Producto 2.442,38 Mano de Obra 150,00 Mano de Obra 150,00 Mano de Obra 150,00 Costos Indirectos 90,00 Costos Indirectos 90,00 25% Costos Indirectos 90,00Total costos 2.682,38 25% Total costos 2.682,38 25% Total costos 2.682,38 Gasto Ajenoaala laComercialización Comercialización (12,5%) 335,30 Gasto Ajeno (12,5%) 335,30 no a la Comercialización (12,5%) 335,30 Total Costos Costosde de Venta: Venta: 3.017,67 Total 3.017,67 Total Costos de Venta: 3.017,67 Ganancia 30 % 905,30 Ganancia 30 % 905,30 Ganancia 30 % 905,30 PrecioMáximo Máximode de Venta Ventadel del Distribuidor: Distribuidor: 3.922,97 3.052,97 Precio 3.922,97 3.052,97 157% 60% 157% 60% ximo de Venta del Distribuidor: 3.922,97 3.052,97 157% 60% Costo 3.922,97 Costodel del Producto Producto 3.922,97 Mano 140,00 Costo del Producto 3.922,97 Manode de Obra Obra 140,00 Costos Indirectos 230,00 Mano de Obra 140,00 Costos Indirectos 230,00 costos 4.292,97 Costos Indirectos 230,00Total Total costos 4.292,97 28% Gasto Ajeno a la Comercialización (12,5%) 536,62 28% Total costos 4.292,97 Gasto Ajeno a la Comercialización (12,5%) 536,62 28% Total536,62 Costos de Venta: 4.829,60 no a la Comercialización (12,5%) Total Costos de Venta: 4.829,60 Ganancia 30 % 1.448,88 Total Costos de Venta: 4.829,60 Ganancia 30 % 1.448,88 Precio Máximo de Venta al Publico: 6.278,47 3.907,80 Ganancia 30 % 1.448,88 Precio Máximo de Venta al Publico: 6.278,47 3.907,80 VentaalalDetal Detal Venta Distribuidor Distribuidor Productor Productor Partidas cio Máximo de Venta al Publico: 6.278,47 3.907,80 METODOLOGÍA PARA LA DETERMINACIÓN DE COSTO Y PRECIO MÁXIMO DE VENTA AL PÚBLICO (PMVP) “Sector Importador” Luego que el productor obtiene el Precio Máximo de Venta del Importador, determinará y marcará el Precio Máximo de Venta al Público (PMVP) con un margen de comercialización máximo del 60% de acuerdo a lo establecido en la normativa vigente. (Por ser publicada) Para el Sector Importador la estructura de costo está conformada de la siente manera: Valor CIF. (Valor en aduana de la mercancía) Costos de Nacionalización y Desaduanamiento. Gastos por concepto de transporte hasta el almacén del Importador. Mano de Obra Directa. Costos Indirectos. Gasto Ajeno al Proceso de Importación (12,5% Costo de Importación) Ganancia (hasta 20% según Establecido en la LOPJ) Precio Máximo de Venta del Importador. (PMVI) Costo de Importación. Luego que el Importador obtiene el PMVI, determinará y marcará el Precio Máximo de Venta al Público (PMVP) con un margen de comercialización máximo del 60% de acuerdo a lo establecido en la normativa vigente. (Por ser publicada) EJEMPLO DE ESTRUCTURA DE COSTO DE UNA MATERIA PRIMA, INSUMO O BIEN IMPORTADO CON SU PMVP SEGÚN SU APLICABILIDAD: Bien Importado Elementos de la Estructura de Costo Costo del Produto Importado: Mano de Obra: Costos Indirectos: Costos de Producción: Gasto Ajeno (12,5%): Total Costos de Venta: Ganancia (20 %) Precio Máximo de Venta del Importador: Bs. 20,00 14,12 7,50 41,62 4,53 46,15 9,23 Bs. Bs. Bs. 16,615 para el Comercializador Final 55,38 33,23 Precio Máximo de Venta al Público (PMVP): IVA (12%): Total a Pagar: Bs. 16,615 para el (los) Distribuidor(es) 60% Margen de * Intermediación 88,61 10,63 Bs. 99,25 * El Margen de Intermediación es la diferencia entre el Precio Máximo de Venta al Público (PMVP) y el Precio Máximo de Venta del Importador, el cual será convenio entre el distribuidor y el comercializador final, el valor correspondiente al distribuidor no debe ser mayor que el del comercializador final de conformidad con la normativa vigente (Por ser publicada)

© Copyright 2026