Retención del Impuesto sobre la Renta - CPC

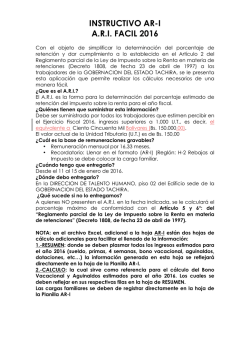

Retenciones de Impuesto Sobre La Renta Decreto 1808 Retenciones de Impuesto Sobre La Renta Decreto 1808 (Sueldos y Salarios) 1 Retenciones de Impuesto Sobre La Renta Decreto 1808 Definiciones Pago: Medio de extinción de la obligación tributaria. Entrega de un dinero o especie que se debe. Abono en Cuenta: Estarán constituidos por todas las cantidades que los deudores del ingreso acrediten en su contabilidad o registro, mediante asientos nominativos, a favor de sus acreedores por tratarse de créditos exigibles jurídicamente a la fecha del asiento. Agente de Retención: Toda persona designada por la Ley, que por su función pública o en razón de su actividad privada, intervenga en actos, negocios jurídicos u operaciones en los cuales deba efectuar una retención, para luego enterarla al Fisco Nacional. Responsable: Sujeto pasivo que sin tener el carácter de contribuyente debe, por disposición expresa de la ley, cumplir las obligaciones atribuidas a éste. Retención del Impuesto sobre la Renta: Obligación de los deudores o pagadores de ciertos enriquecimientos brutos, que surge en el momento del pago o del abono en cuenta, de acuerdo con lo establecido en la normativa que regula el Impuesto sobre la Renta. El monto retenido debe ser enterado por el agente de retención, en las oficinas receptoras de fondos nacionales, dentro de los plazos, condiciones y formas reglamentarias. 2 Retenciones de Impuesto Sobre La Renta Decreto 1808 Retenciones de Sueldos y Salarios Los Pagadores de Sueldo, Salarios y demás remuneraciones. Esto se logra llenando el formato del ARI, para determinar el porcentaje a retenerle a cada trabajador, de forma individual. Dichos trabajadores deberán estimar sus ingresos anuales superiores a 1.000 U.T. Los Pagos a NO Residentes, la retención será del 34% Se considera Residente, si ha permanecido en el país durante un periodo continuo o discontinuo de mas 183 días, en el año calendario. 3 Retenciones de Impuesto Sobre La Renta Decreto 1808 Remuneraciones Gravables Todos los pagos recibidos por los trabajadores a titulo de contraprestación, exceptuando los gastos de representación y los viáticos, siempre y cuando estos estén debidamente soportado individualmente, art. 16 parágrafo 2 y 4 Ley del ISRL. Además los enriquecimientos exentos establecidos en el artículo 14 de la Ley. Tales como: Indemnizaciones laborales, Contrato de seguros, Pensionados o jubilados, Herencias, Intereses (Inst. Fin.), Afiliados Cajas de Ahorro, Becados, Intereses BDPN. 4 Retenciones de Impuesto Sobre La Renta Decreto 1808 Oportunidad para Presentar el ARI Antes del vencimiento de la primera quincena de cada ejercicio gravable, el trabajador debe presentarle al patrono el ARI. Cuando el trabajador no cumple con la obligación de notificar el porcentaje de retención, calculado con el ARI, el Agente de Retención, deberá determinarlo de acuerdo al procedimiento de acuerdo al articulo 5 del Decreto 1.808. El Agente de retención deberá informarle al trabajador por escrito, los datos utilizados en la determinación del porcentaje a retener. 5 Retenciones de Impuesto Sobre La Renta Decreto 1808 Modificaciones en el ARI Las variaciones ocurridas durante el periodo fiscal, podrán realizarse en los meses de Marzo, Junio, Septiembre y Diciembre. En los Casos que las variaciones ocurran durante los meses distintos los nombrado anteriormente, se seguirá practicando el mismo porcentaje de retención. 6 Retenciones de Impuesto Sobre La Renta Decreto 1808 Procedimiento para el Llenado del ARI Ejercicio en Excel 7

© Copyright 2026