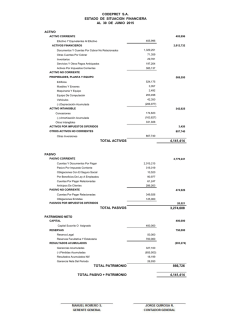

RESUMEN ADMINISTRACIÓN DEL ACTIVO, PASIVO Y CAPITAL