Esquemas de pensiones multipilares

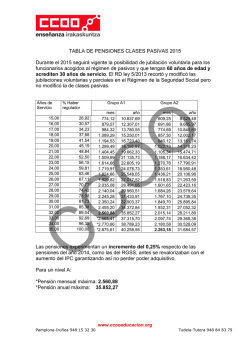

Esquemas de pensiones multipilares Tendencias recientes en países de la OCDE Christian Daude Departamento de Economía – OCDE Montevideo, 24 de Septiembre 2015 XIII Seminario Internacional FIAP Principales puntos • Objetivos de los sistemas de pensiones • Criterios para evaluar diferentes arreglos institucionales de pensiones • Importancia de los programas públicos y privados de pensiones en países OCDE • Algunas recomendaciones de la OCDE de para programas públicos y privados de pensiones Objetivos de los sistemas de pensiones 1. Reducir o eliminar la pobreza a la tercera edad 2. Redistribución del ingreso 3. Inducir a las personas a ahorrar durante su vida laboral activa para financiar su retiro Los objetivos 1 y 2 apuntan a mantener cierto nivel de ingreso en la tercera edad. • Son parte de la red de protección social. • Incluyen a las pensiones básicas o mínimas. • Recomendación de la OCDE desde los 90s: deben financiarse desde el presupuesto con ingresos impositivos generales Criterios para evaluar diferentes arreglos institucionales de pensiones 1. 2. Obligatorio versus voluntario Cómo se financia la pensión • • 3. 4. Quien maneja los planes: público o privado Relación entre los flujos de entrada (contribuciones) y salida (pensiones) • • 5. Beneficios pensionales pre-definidos Beneficios que dependen del stock de activos acumulado a la hora de jubilarse (pueden incluir alguna garantía como retornos mínimos o un piso de ingreso mínimo) Si hay una relación laboral que lo define • • 6. Régimen de reparto: contribuciones corrientes Esquemas de capitalización: con activos acumulados Ocupacional: el punto de acceso es el empleador (hay diferentes niveles de involucramiento y responsabilidades) Personal: papel marginal del empleador o ninguno. Quien tiene el riesgo • • • • El empleador El proveedor de la pensión El individuo El contribuyente Sistemas de pensiones en países OCDE • Todos los países tienen una combinación de diferentes arreglos o programas • La diferencia radica en el peso relativo de cada componente en el ingreso jubilatorio total Sistemas de pensiones en países OCDE • Todos los países tienen algún esquema público de reparto de seguridad social – Pensión pública no contributiva (red de protección social): pensión mínima nacional o pensión básica – Un componente contributivo: las pensiones corrientes se financian con las contribuciones de quienes están activos hoy (quienes acumulan derechos pensionales a futuro) • Fundamental separar ambos esquemas y su financiación – Pilar no contributivo debería financiarse a través del presupuesto con ingresos impositivos generales – El superávit de contribuciones corrientes debe ahorrarse en un fondo destinado a pagar pensiones futuras Sistemas de pensiones en países OCDE • Todos los países tienen algún esquema de capitalización donde las pensiones se financian con los activos financieros acumulados. Pueden ser: – – – – Obligatorios o voluntarios Ocupacionales o personales Contener garantías por parte del empleador o no. Beneficios definidos, contribuciones definidas o un híbrido (BD con garantías, CD ajustables) Algunos ejemplos de países OCDE • Planes ocupacionales de beneficio definido – Obligatorios: Corea, Países Bajos – Voluntarios: Alemania, Canadá, Finlandia, Japón, Reino Unido, EEUU • Planes ocupacionales de contribución definida – Obligatorios: Australia, Chile, Corea, México, Suecia, Turquía – Voluntarios: Alemania, Canadá, EEUU, France, Japón, Polonia, Rep. Checa, Rep. Eslovaca – Registro por defecto: EEUU, Italia, Nueva Zelanda, Reino Unido • Todos los países tienen sistemas de capitalización personales siempre voluntarios 0 Fuente: OCDE, Pensions at a Glance. Mexico Chile Iceland Australia Israel Poland Estonia Netherla… Switzerl… UK Denmark Japan Ireland Slovak… USA Slovenia Korea New… Belgium Average Germany Sweden Canada Czech Rep Norway Greece Portugal Finland Luxemb. France Turkey Italy Hungary Spain Austria Tasa de reemplazo de pensiones públicas 80 70 60 50 40 41.6 30 20 10 Mexico Chile Iceland Australia Israel Poland Estonia Netherlands Switzerland UK Denmark Japan Ireland Slovak Rep USA Slovenia Korea N Zealand Belgium Germany Sweden Canada Czech Rep Norway Greece Portugal Finland Luxemb. France Turkey Italy Hungary Spain Austria Tasa de reemplazo de pensiones totales 100 90 80 70 60 50 40 30 20 10 0 Fuente: OCDE, Pensions at a Glance. Los esquemas de capitalización son importantes en varios países de la OCDE Netherlands Iceland Switzerland Australia United Kingdom Weighted average United States Canada Chile Ireland Finland Israel Denmark Simple average Japan New Zealand Poland Mexico Slovak Republic Estonia Sweden Portugal Spain Norway Czech Republic Korea Germany Italy Austria Turkey Hungary Slovenia Belgium Luxembourg France Greece 19,1 18,6 14,8 10,0 9,6 9,5 9,1 9,0 8,3 7,7 6,5 6,2 6,1 5,8 4,9 4,1 4,0 4,0 2,1 0,4 0,1 0 20 29,3 36,4 42,8 55,8 50,8 50,4 62,2 71,3 103,3 100,7 81,8 78,7 166,3 148,7 119,0 Activos de fondos de pensiones (% PIB, 2013) 40 60 80 100 120 140 160 180 Porcentaje de personas con planes ocupacionales privados 100 90 80 70 60 50 40 30 20 10 0 % Ocupados Planes de CD son una parte importante del total de activos Defined contribution Defined benefit / Hybrid-mixed Chile Estonia France Greece Hungary Poland Slovak Republic Slovenia Czech Republic Denmark Italy Australia Mexico New Zealand Iceland Spain United States Turkey Israel Korea Luxembourg Portugal Canada Finland Germany Switzerland 0 10 20 30 40 50 60 70 80 90 Participación relativa de activos en planes BD y CD, 2013 100 La participación de los planes de CB está aumentando 100 Italy 90 Australia 80 France 70 Sweden 60 50 New Zealand (1) United States 40 Ireland Korea 30 Luxembourg (2) Portugal 20 10 0 2003 2004 2005 2006 2007 2008 2009 2010 2011 Porcentaje del total de activos, 2013 2012 2013 Principales mensajes de la OCDE sobre políticas pensionales • Diversificar las fuentes de financiamiento de la jubilación Los esquemas de capitalización son complementarios no sustitutos de las pensiones públicas. • El envejecimiento poblacional plantea desafíos diferentes para los esquemas de pensiones: – Mayores tasas de dependencia traen problemas de sostenibilidad financiera para los esquemas de reparto – Más años de vida de jubilado (en relación a los años de aporte) traen problemas de: • Sostenibilidad para los sistemas de reparto • Pensiones no adecuadas para los sistemas de capitalización Principales mensajes de la OCDE sobre pensiones públicas • Pensiones no-contributivas públicas deben financiarse del presupuesto general con ingresos tributarios • Pensiones públicas: se requiere un balance entre niveles adecuados y sostenibilidad fiscal 16 Sistemas de capitalización • Hay necesidad de mejorar el diseño de los sistemas privados de capitalización OECD Roadmap for the Good Design of DC Pensions • Principios rectores para el diseño: • Coherencia • Nivel adecuado • Eficiencia Coherencia • Globalmente coherente: coherencia con el sistema pensional en su conjunto. • Internamente coherentes: las fases de acumulación y de pago tienen que estar en sintonía • Se requiere coherencia en monitorear todos los riesgos que afectan el ingreso en la fase de retiro Pensiones adecuadas • Planes de CD son complementarios a todas fuentes para financiar la jubilación • Son una parte integral del ingreso total de jubilación • Diseñados (tasas de contribución, períodos de contribución, fase de desacumulación, etc.) considerando que son un complemento para alcanzar una meta total de nivel de jubilación-ingreso. Eficiencia • Elegir estrategias de inversión que reducen los riesgos extremos negativos: por ejemplo, estrategias semiautomáticas por defecto para personas cercanas a la edad de retiro • Estructurar bien la fase de pago, para evitar el riesgo de longevidad: retiro programado versus renta vitalicia Hoja de Ruta de la OCDE 1. Diseño de pensiones privadas coherente (global e internamente) 2. Incentivar a las personas a inscribirse, contribuir (y por períodos largos): por ejemplo, inscripción obligatoria o al menos semiautomática 3. Mejorar el diseño de los incentivos a ahorrar para la jubilación: ajustar incentivos tributarios, introducir matching contributions o que la tasa de contribución crezca con el salario 4. Promover instrumentos de ahorro pensional de bajo costo Hoja de Ruta de la OCDE 5. Establecer estrategias de inversión por default, permitiendo optar según perfil de riego y horizonte de inversión 6. Introducir estrategias por default para quienes no quieran o puedan elegir: fondos indexados, inversiones pasivas, bajo costo 7. Incentivar la renta vitalicia (demanda y oferta) 8. Desarrollar tablas de mortalidad e instrumentos derivados que permitan diversificar el riesgo de longevidad con mecanismos de mercado 9. Asegurar una estrategia de comunicación que facilite la educación financiera Conclusiones • Todos los países de la OCDE tienen una combinación de sistema de reparto y sistemas de capitalización privados, lo que varía es el peso relativo de cada uno • En varios países los sistemas de capitalización están incrementando su importancia • Diversificación de fuentes de financiación de la jubilación: combinar pensiones públicas y privadas • Complementariedad entre las pensiones privadas y públicas • Las pensiones públicas no-contributivos son parte de la red de protección social y deben financiarse desde el presupuesto • Mejorar el diseño de los sistemas de capitalización Esquemas de pensiones multipilares Tendencias recientes en países de la OCDE ¡Muchas Gracias! Christian Daude Departamento de Economía – OCDE Montevideo, 24 de Septiembre 2015 XIII Seminario Internacional FIAP

© Copyright 2026