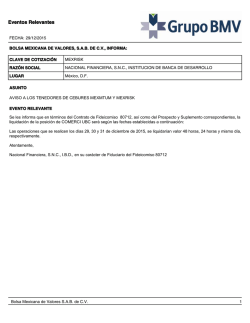

Prospecto InformaciónTIPS-Pesos N-5