ASPECTOS LEGALES Y TRIBUTARIOS DE BOLIVIA

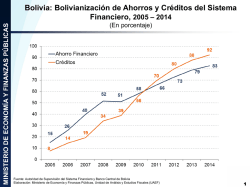

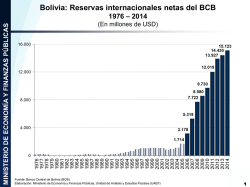

ASPECTOS LEGALES Y TRIBUTARIOS DE BOLIVIA Agosto 2015 Dayana Hevia y Vaca Burgos Joaquín Clanis Velasco BOLIVIA Bolivia, perfil de una nación Dividida adminitrativamente en nueve departamentos, con una extensión superficial de 1.098.582 km2, una población de 10.389.903 habitantes, Renta per cápita (2012): 2.640 USD; desde una altitud de más de 4.000 msnm en la Región Andina (altiplano), a los 2.500 m de la Región Subandina (valle) y los 400 m de la Región de los Llanos (sabana). Región Andina: Abarca el 28% territorialmente ubicada entre las cordilleras Occidental y Oriental o Real, las que presentan algunas de las cumbres más elevadas de América como el Nevado Sajama y el Illimani. Aquí se encuentra el Lago Titicaca, el más alto navegable del mundo y compartido con Perú. También se encuentra en el altiplano, el salar de Uyuni. En esta zona se encuentran los departamentos de La Paz, Oruro y Potosí Región Subandina: Región intermedia entre el altiplano y los llanos orientales que abarca el 13% y comprende los valles bolivianos y los yungas. Se caracteriza por su actividad agrícola y su clima templado a cálido. En esta zona encontramos los departamentos de Cochabamba. Chuquisaca, Tarija y parte del departamento de Santa Cruz. Región de los Llanos: en el noreste: Abarca el 59% que se extiende desde el pie de los Andes hacia el río Paraguay, es una tierra de llanuras y bajas mesetas, cubierta por extensas selvas ricas en flora y fauna, y ríos extensos. Comprende el norte del departamento de La Paz, la parte oriental de departamento de Cochabamba, Santa Cruz, Beni y Pando. BOLIVIA Factores Macroeconómicos CRECIMIENTO: A marzo de 2015 la tasa de crecimiento de la economía boliviana de acuerdo al Instituto Nacional de Estadísticas alcanzó a un valor de 5,15%. Para 2015 la previsión Gubernamental es un crecimiento de 5,1%. Fuente: INE y Memoria de la economía boliviana 2012. Ministerio de Desarrollo Productivo y economía Plural. BOLIVIA Factores Macroeconómicos PRODUCTO INTERNO BRUTO (PIB) SEGÚN ACTIVIDAD ECONÓMICA Incidencia Crecimiento 0,3 Construcción y obras públicas 7,8 0,7 Administración pública 6,9 0,1 Electricidad, gas y agua 6,4 0,3 Minería 6,0 0,7 Establecimientos financieros 6,0 0,4 Petróleo y gas natural 5,8 0,6 Transporte y comunicaciones 5,0 0,3 Comercio 4,2 0,5 Agricultura y ganaderia 3,9 0,6 Industria manufaturera 0 1 3,8 2 3 4 5 6 7 PORCENTAJE( A diciembre de 2014) Fuente: INE 8 9 BOLIVIA Factores Macroeconómicos BOLIVIA Factores Macroeconómicos Fuente: INE BOLIVIA Factores Macroeconómicos Fuente: Ministerio de Economía y Finanzas Públicas BOLIVIA Factores Macroeconómicos Intercambio de bienes (exportaciones e importaciones) de Bolivia con el resto del mundo. (1): Incluye Reexportaciones Fuente: INE BOLIVIA Factores Macroeconómicos Fuente: En base a la Memoria de la Economía Boliviana 2012 BOLIVIA Factores Macroeconómicos Fuente: BCB Información estadística semanal BOLIVIA Factores Macroeconómicos Fuente: BCB Información estadística semanal BOLIVIA Factores Macroeconómicos BOLIVIA Principales focos de inversión Las actividades económicas más importantes de Bolivia están focalizada principalmente en: •EXTRACCIÓN Y EXPORTACIÓN DE MATERIAS PRIMAS – MINERÍA Y EXTRACCIÓN DE GAS •CONSTRUCCIÓN •AGRICULTURA •TELECOMUNICACIONES •ENERGÍA y AGUA •TRANSPORTE •MANUFACTURA •GANADERÍA •MICROFINANZAS •SERVICIOS BOLIVIA Principales demandas de los sectores Según las actividades que realizan: • • • • Agropecuario Minero Industrial Construcción •Maquinarias •Repuestos •Herramientas •Equipos BOLIVIA Inversión extranjera CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN Bolivia cuenta con los siguientes convenios para evitar la Doble Imposición: •Argentina •Alemania •España •Gran Bretaña •Francia •Suecia •Comunidad Andina BOLIVIA Inversión extranjera Ley de inversiones La Ley de Inversiones vigente, otorga al inversionista extranjero los mismos deberes, derechos y garantías que a los inversionistas nacionales. En consecuencia, para constituir una sociedad de capital extranjero en Bolivia no se requiere autorización previa; y una vez constituida la empresa, la misma debe obtener personalidad jurídica, quedando de esta manera sujeta a las leyes del Estado Plurinacional. BOLIVIA Inversión extranjera Constitución de sociedades Tipo societario Explicación Normativa aplicable N° de socios Capital social mínimo Responsabilidad Órgano que expresa la voluntad societaria Sociedad Anónima Se asocias capitales de las personas que la conforman Código de Comercio (Arts. 217 a 335) Mínimo 3, no existe un máximo de accionistas El Código de Comercio no estable un mínimo, sin embargo, el valor nominal de la acción es de Bs. 100 o múltiplos de Bs. 100 Limitada al monto de las acciones que se hayan suscrito Junta general de accionistas Sociedad de Responsabilidad Limitada Sociedad de personas, priman las personas sobre sus aportes. Código de Comercio (Arts. 195 al 206) 2 a 25 El Código de Comercio no establece un mínimo, sin embargo, el capital social deberá estar dividido en cuotas de igual valor, de Bs. 100 múltiplos de bs. 100 Limitada al monto del aporte de los socios Asamblea de socios Sucursal de sociedad constituía en el extranjero Establecimiento comercial que depende de una sociedad comercial fuera del país Código de Comercio (Arts. 413 al 423) N/A Al ser sociedad extranjera cuenta con el capital social de origen, debiendo acreditar un Conforme al tipo de sociedad constituida en el extranjero (Sociedad matriz) Conforme al tipo de sociedad constituida en el extranjero BOLIVIA Inversión extranjera Constitución de sociedades Constitución legal de la empresa en Bolivia Inscripción en el Servicio Nacional de Impuestos Internos Inscripción en el Servicio Nacional de Registro de Comercio y Sociedades por Acciones Inscripción en la Municipalidad Registro en la Caja Nacional de Salud u otra entidad aseguradora, AFP y Fondo de vivienda (FONVIS) Registro en el Ministerio de Trabajo Inscripción en la Cámara del sector respectivo BOLIVIA Inversión extranjera Constitución de sociedades Paso 1: Constitución Legal de la Empresa en Bolivia La constitución de una empresa deberá realizarse ante Notario de Fe Pública y deberá contemplar los siguientes datos: • Lugar y fecha de constitución • Nombre, edad, estado civil, nacionalidad, profesión y dirección de las personas naturales o jurídicas • Nombre y dirección de la Empresa • Giro o Razón Social • Monto de acciones o cuotas de capital. • Plazo de duración • Nombres de los representantes legales • Decisiones en las asambleas generales de accionistas • Previsiones para reservas • Derechos y obligaciones de los accionistas. • Disolución, liquidación y arbitraje. BOLIVIA Inversión extranjera Constitución de sociedades Paso 2: Inscripción en el Servicio Nacional de Impuestos (SIN) Mediante poder expreso, o mediante resolución de directorio, se nombra uno o varios apoderados legales que se constituyen en el SIN e inscriban la sociedad al Padrón Nacional de Contribuyentes, para la obtención del NIT que es el número de identificación tributaria; Requisitos: • Escritura de Constitución de la Sociedad • Carnet(s) de Identidad del (de los) representante(s) legal(es) • Recibo de pago de energía eléctrica o agua, que certifique el domicilio de la empresa • La entrega del certificado NIT se efectuara por correo verificando la dirección. • Una vez obtenido el certificado NIT, la empresa, tiene 20 días para presentar su balance de apertura, que indica el inicio de actividades. BOLIVIA Inversión extranjera Constitución de sociedades Paso 3: Inscripción en el Registro de Comercio y Sociedades por Acciones Esta inscripción se hace ante la organización “Fundempresa” en coordinación con el Viceministerio de Industria y Comercio Interno y tiene por objeto el control estadístico de las actividades económicas del país y el registro de las razones sociales para evitar la duplicidad o la confusión en el mercado. Los requisitos son exigidos de acuerdo al tipo de sociedad, las cuales pueden ser: Unipersonales, Sociedad de Responsabilidad Limitada, Sociedades Anónimas, Sociedad de Economía Mixta. BOLIVIA Inversión extranjera Constitución de sociedades Paso 4: Inscripción en la Municipalidad Cada localidad boliviana está bajo la jurisdicción de un Gobierno Municipal que a su vez registra todas las actividades económicas que se desarrollan en el territorio o municipio, otorgando las respectivas “licencias de funcionamiento” según el rubro y los reglamentos locales en relación al ornato público, tipo de actividades, espacios públicos, ruidos, gases, y otros elementos relacionados con la convivencia y la seguridad públicas. Los requisitos son propios de cada Municipalidad y en general consisten en el llenado de formularios tipo, la presentación de copias de los documentos de constitución, registro tributario NIT, balance de apertura, facturas de servicios públicos, entre otros. La “Licencia de Funcionamiento” tiene vigencia por dos años y se paga la patente anualmente. BOLIVIA Inversión extranjera Constitución de sociedades Paso 5: Inscripción en la Caja Nacional de Seguros o ente asegurador. El empleador puede asegurar a sus dependientes en Cajas Privadas de Salud, o Públicas, para que su personal acuda en caso de enfermedades y accidentes comunes que no necesariamente tienen relación con la actividad laboral ni las condiciones de trabajo. Registro de empresas en Fondo de Pensiones - AFP Se debe llenar el Formulario de Inscripción del Empleador, el mismo que adquiere la calidad de Declaración Jurada del Representante Legal o Máxima Autoridad Ejecutiva. REQUISITOS 2. Fotocopia simple del NIT (Número de Identificación Tributaria) 3. Fotocopia simple Documento de Identidad del Representante Legal. 4. Fotocopia del Testimonio de Poder del Representante Legal (si corresponde). Registro de empresas en Fondo de vivienda (FONVIS) El D.S: 21660, establece que las empresas están obligadas a registrarse en el Fondo Nacional de Vivienda Social y realizar los aportes laborales y patronales de los trabajadores. BOLIVIA Inversión extranjera Constitución de sociedades Paso 6: Inscripción en la Cámara del Sector Respectivo Dependiendo del sector en el que las empresas vayan a desarrollar su actividad, se inscribirán en una de las cámaras correspondientes. Las mismas agrupan a empresas dentro de los distintos sectores y en cada región del país. Estas agrupaciones otorgan ventajas y beneficios a sus asociados. Estas cámaras están divididas para el Sector Industrial y para el Sector Comercial BOLIVIA Inversión extranjera Constitución de sociedades - Sucursales o Subsidiarias de Empresas Extranjeras 1. Una subsidiaria puede tomar la forma de una Sociedad de Responsabilidad Limitada (S.R.L.) o de una Sociedad Anónima (S.A.). 2. Las formas que toma la inversión extranjera directa son la de sucursal de la casa matriz, y esta puede adaptarse a una Sociedad Anónima, o una Sociedad de Responsabilidad Limitada. 3. Desde la perspectiva impositiva existe una diferencia entre una sucursal y una subsidiaria: - En el caso de una sucursal, las utilidades de ésta son remitidas a la casa matriz y sujetas a un impuesto adicional a las utilidades del 12.5%. - En el caso de una subsidiaria, no existe un tratamiento impositivo diferente que para el de una Sociedad Nacional. Ambas formas de organización son sujetas a los mismos impuestos. BOLIVIA Inversión extranjera Constitución de sociedades - Sucursales o Subsidiarias de Empresas Extranjeras La Sociedad constituida en el extranjero, para constituir nueva sociedad en Bolivia, debe acreditar que está organizada y habilitada legalmente de acuerdo con las leyes de su país de origen, mediante los documentos autenticados y debidamente legalizados por el Consulado Boliviano en el país de origen. BOLIVIA Inversión extranjera Constitución de sociedades - Sucursales o Subsidiarias de Empresas Extranjeras Para la inscripción de la Sociedad constituida en el extranjero, deberán cumplir los siguientes requisitos: Testimonio en original o fotocopia legalizada legible de la escritura pública de apertura de sucursal o representación permanente de sociedad comercial constituida en el extranjero, que contenga la minuta debidamente suscrita por el representante legal facultado al efecto y la protocolización previa orden judicial, del contrato constitutivo de la sociedad, sus modificaciones, estatutos y reglamentos que acrediten su existencia legal en el país de origen, así como la autorización legal o resolución del órgano administrativo competente de la sociedad para establecer sucursal o representación permanente en el país, estableciendo el capital asignado en moneda nacional, la designación del representante legal de la misma y fijar el domicilio en un lugar del territorio del Estado Plurinacional. Testimonio de poder del representante legal en original o fotocopia legalizada legible. Si el representante legal es extranjero debe presentar el documento original que acredite la radicatoria en el país, es decir, visa de residencia o permanencia indefinida, acompañando una fotocopia simple de dicho documento firmada por el titular. En su caso, puede también presentar certificación original o fotocopia legalizada extendida por el Servicio Nacional de Migración SENAMIG BOLIVIA Inversión extranjera Constitución de sociedades Tiempo de Constitución El tiempo que tarda en constituirse una sociedad es aproximadamente: • Sociedades Anónimas (S.A.) 3 meses • Sociedad de Responsabilidad Limitada (SRL.) 1 mes BOLIVIA Legislación laboral Contrato de Trabajo En materia de contratos, existe la posibilidad que el contrato de trabajo sea individual o colectivo, escrito o verbal. Podrá pactarse por tiempo indefinido, por un período de tiempo limitado o en función de la ejecución de obra o servicio. En mayo de 2015 se fijó un aumento del 8,5% de la gestión anterior y el salario mínimo se fijó en 1656 Bs (238Dólares) El Ministerio de Trabajo, Empleo y Previsión Social, es el ente regulador de las relaciones obrero-patronales. El contrato laboral para su validez, debe inscribirse en las siguientes direcciones: • • • • Dirección de salario y empleo Seguridad industrial Dirección general Migración laboral BOLIVIA Legislación laboral Todo empleado nacional o extranjero debe estar afiliado al seguro social obligatorio (corto plazo), que cubre servicios de prestación médica. Las instituciones que regulan las prestaciones para beneficios sociales son: Cajas de Salud: para cubrir beneficios de salud a corto plazo (incluye subsidios de enfermedad y maternidad) Las Administradoras de fondos de pensiones: se encargan de los beneficios sociales a largo plazo (incapacidad, retiro, muerte y riesgos profesionales) Las contribuciones son de carácter obligatorio al sistema de seguridad social a corto y largo plazo, se calculan en base al salario del empleado en base al siguiente detalle: Contribuciones al seguro social Contribución del empleado Contribución del empleador Fondo Nacional de Vivienda - 2% Seguro de Salud (Caja Nacional de Salud) - 10% 12,21% 1,72% 0,5% 3% 12,71% 16,72% Administradora de Fondo de Pensiones AFP Fondo Solidario TOTAL BOLIVIA Visas de residencia Estatus migratorio de los extranjeros Para ingresar a Bolivia en calidad de turista, no se requiere visa, debiendo cumplir los siguientes requisitos: Portar el pasaporte y/o cédula de identidad vigente no menor a seis meses. Exhibir vacuna contra lo fiebre amarilla. Exhibir pasaje de ida y vuelta o presentar itinerario de viaje. Tiempo de estadía 90 días. TIPOS DE VISAS Según el Acuerdo sobre Residencia para Nacionales de los Estados partes del MERCOSUR: • Residencia Temporal de 2 años MERCOSUR • Residencia Permanente MERCOSUR • Visa de objeto determinado Esta visa se tramita en los siguientes casos: - Viaje de negocios o contrato de trabajo - Servicio social no remunerado - Matrimonio - Para solicitar visa de residencia temporal o definitiva - Filmar con fines comerciales La visa de objeto determinado es un prerrequisito para las siguientes visas: - Residencia de 1 año - Residencia de 2 años - Residencia permanente o definitiva BOLIVIA Visas de residencia Estatus migratorio de los extranjeros Contratación de extranjeros Expatriados en rotación Deben solicitar una visa de objeto determinado por 30 días y prorrogarla en caso de ser necesario o postular a una visa de residencia por 1 año. Las remuneraciones deben ser pagadas por la casa matriz, en caso de ser reconocidos como gasto de la empresa boliviana, se deberá retener el 12,5% como pago beneficiario del exterior. Expatriados permanentes Está obligado al pago de los aportes a la seguridad social a corto y largo plazo, así como de los impuestos sobre las rentas de las personas. (la base imponible de este impuesto está integrada por todos los ingresos que perciba, como ser, bonos, gratificaciones, compensaciones, menos las cotizaciones laborales 13,5%) La legislación boliviana cuyo principio general impositivo es el principio de fuente, no diferencia entre extranjeros y nacionales, por lo tanto el pago de alquiler, alimentación, movilidad, son considerados como ingreso adicional, gravados con el RCIVA, 13%. BOLIVIA Visas de residencia Estatus migratorio de los extranjeros Ejemplo tramitación de visa de residencia Mercosur TRAMITE DE REFERENCIA OBTENCION DE LA VISA DE RESIDENCIA MERCOSUR Y CARNET DE EXTRANJERIA DURACION EN DIAS REQUISITOS PREVIOS COSTOS EN HABILES BOLIVIANOS CERTIFICADO MEDICO EMITIDO POR EL INSO PARA APLICAR A VISA DE RESIDENCIA TEMPORAL MERCOSUR de 2 a 3 RESIDENCIA TEMPORAL DE 2 AÑOS MERCOSUR de 5 a 6 PARA RETIRO DEL TRAMITE RESIDENCIA TEMPORAL DE 2 AÑOS MERCOSUR TRAMITACION DE CEDULA DE IDENTIDAD PARA EXTRANJERO TRAMITE DE REFERENCIA PARA RETIRO DE CEDULA DE IDENTIDAD PARA EXTRANJERO TOTALES 4 Debe realizarse antes de solicitar la residencia el análisis médico en el INSO para que le emitan el Certificado Médico y para ello: 1.-Contar con su pasaporte más la fotocopia del mismo 2.- Ir en ayunas, le harán tomas de laboratorio, rayos X y examen dental El Certificado de Antecedentes Penales debe estar visado por el Consulado de Chile en Bolivia 197 Se debe ir a las 7 de la mañana y , dependiendo de la cantidad de personas podría tardar la emisión del mismo hasta 3 días. 912 Si sale por más de 90 dÍas consecutivos en el año pierde la visa, y luego debe postular a una nueva visa, que debe ser distinta a esta, podría ser una visa de Trabajo por ejemplo, no puede aplicar a la misma visa. Personalmente, o mediante Poder notarial, el mismo que debe ser específico para la Dirección General de Migración 500 En caso que quiera acreditar su estado civil y/o profesión, los mismos deben venir con sus certificados y/o documentos visados por el Consulado de Chile en Stgo, para iniciar el trámite es personal, para retiro puede hacerlo con un poder. DURACION EN DIAS REQUISITOS PREVIOS HABILES 1 Personalmente, o mediante Poder notarial, el mismo que debe ser específico para SEGIP 13 OBSERVACIONES 450 COSTOS EN BOLIVIANOS 500 2559 Posterior a la notificación de Migración con la extensión de la visa, se tienen 25 días hábiles siguientes para presentarse al SEGIP. OBSERVACIONES BOLIVIA Normativa Aduanera PASOS PARA REALIZAR UNA IMPORTACIÓN IMPORTADOR • Una vez realizado el contrato de compra – venta, el exportador le emite la factura comercial. Posteriormente, el importador se dirigirá a la transportadora que empleará para traer la mercadería. Esta transportadora es la encargada de emitir el MIC/DTA (cuando es vía carretera), el TIF/DTA (cuando es por vía Férrea) o la Guía Aérea (cuando es por avión), según sea el modo de transporte que utilizará. • Como siguiente paso, el importador debe presentar los documentos a su agencia despachante autorizada, la misma que pasará a la Aduana para la verificación correspondiente. Posteriormente será emitido un informe sobre el estado de las mismas, el cual es conocido como Declaración Unica de Importación :DUI • NOTA. Para la emisión de los DUI (s) , se deberán presentar los siguientes documentos: 1. 2. 3. 4. 5. 6. Factura domercial, declarando si el producto es nuevo o usado. Lista de empaque. Certificado de origen. Licencia previa para productos que lo requieran de acuerdo a ley. Certificado bromatológico, toxicólogo, fitosanit ario, zoosanitario, IBNORCA, insumo s agrícolas, etc., cuando corresponda. Parte de Recepción emitido por el Gestor de Recinto Aduanero BOLIVIA Normativa Aduanera Internación temporal de maquinaria El régimen aduanero importación e internación temporal, es el que permite recibir en territorio nacional con suspensión del pago de tributos de importación, mercancías identificables y no consumibles con un fin determinado (producción), y por un plazo preestablecido, dentro del cual deben reexportarse sin haber sufrido modificaciones, salvo la depreciación normal resultante por el uso del mismo. D.S. 24440 de 13-12-1996. Vigencia de un programa de internación temporal Cada programa tiene una autorización de 90 días, renovables por un lapso similar por el Administrador de Aduana. Sin embargo, la Secretaría Nacional de Hacienda mediante resolución expresa, autorizará la ampliación adicional de plazos por un plazo no mayor a un año. Previamente la empresa deberá efectuar el pago del 2% del gravamen aduanero consolidado, por cada trimestre de permanencia temporal adicional. BOLIVIA Normativa Tributaria Impuestos que afectan a las compañías directa o indirectamente Los aspectos más importantes de la situación tributaria en Bolivia, regulados por el Servicio de Impuestos Nacionales. En caso de que la sociedad se constituya en Bolivia, como sucursal o empresa boliviana , estaría afecta a los siguientes impuestos: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Impuesto al Valor Agregado (IVA) Régimen Complementario al IVA (RCIVA) Impuesto a las Transacciones (IT) Impuesto sobre las Utilidades de las Empresas (IUE) Régimen de retención aplicable a personas naturales Régimen de retención aplicable a beneficiarios del exterior Impuesto a los Consumos Específicos (ICE) Impuesto Especial a los Hidrocarburos y sus Derivados (IEHD) Impuesto a las Transferencias Financieras (ITF) Impuesto a las Transferencias de Bienes Inmuebles y Vehículos Automotores Régimen de tributación aplicable a la industria hidrocarburíferas Régimen de tributación aplicable a la minería BOLIVIA Normativa Tributaria Impuesto al Valor Agregado (IVA) Objeto: Este impuesto se aplicará sobre: a)Las ventas de bienes muebles; b)Los contratos de obras, de prestación de servicios y toda otra prestación cualquiera fuere su naturaleza; c)Las importaciones definitivas; Sujeto: Son sujetos pasivos quienes: a)En forma habitual se dediquen a la venta de bienes muebles. b)Realicen en nombre propio pero por cuenta de terceros venta de bienes muebles. c)Realicen a nombre propio importaciones definitivas. d)Realicen obras o presten servicios o efectúen prestaciones de cualquier naturaleza e)Alquilen bienes muebles y/o inmuebles. Periodo Fiscal.- Este impuesto se liquidará y abonará (Débito y Crédito Fiscal IVA) por periodos mensuales, constituyendo cada mes calendario un periodo fiscal. Alícuota.- La alícuota general única del impuesto será del 13% (trece por ciento). • La tasa nominal del IVA es 13% y la tasa efectiva del IVA es 14.94%. En las importaciones se aplicará la tasa efectiva del 14.94 % sobre el valor CIF Aduana. * Reglamento.- Decreto Supremo Nº 21530. LEY 843 BOLIVIA Normativa Tributaria Impuesto a las Transacciones (IT) Objeto: Aplicado a cado al ejercicio, del comercio, industria, profesión, oficio, negocio, alquiler de bienes, obras y servicios o de cualquier otra actividad lucrativa o no – cualquiera sea la naturaleza del sujeto que la preste, grava a: a) Las ventas de bienes muebles; b) Los contratos de obras, de prestación de servicios y toda otra prestación cualquiera fuere su naturaleza; Incluidos los actos a titulo gratuito que supongan la transferencia de dominio de bienes muebles, inmuebles y derechos. Sujeto: Personas naturales y jurídicas, empresas públicas y privadas y sociedades con o sin personalidad jurídica, incluidas las empresas unipersonales. Base de cálculo.- Sobre la base de los ingresos brutos devengados durante el periodo fiscal. Alícuota.- La alícuota general única del impuesto será del 3% (tres por ciento). Exenciones.: Están exentos del pago de este gravamen: a) El trabajo personal ejecutado en relación de dependencia. b) El desempeño en cargos públicos. c) Las Exportaciones. d) Los servicios prestados por el estado nacional. e) Los intereses de depósito en caja de ahorro, cuentas corrientes, a plazo fijo. f) Los establecimientos educacionales privados. g) Los servicios prestados por las representaciones diplomáticas de los países extranjeros. h) La edición e importación de Libros , publicaciones informativas en general. i) La compra – venta de acciones debentures y títulos o valores. j) La compra – venta de minerales, metales, petróleo, gas natural, en el mercado interno. Periodo Fiscal: Este impuesto se liquidará y empozará por periodos mensuales, constituyendo cada mes calendario un periodo fiscal. Reglamento: Decreto Supremo Nº 21532. ley 843 BOLIVIA Normativa Tributaria Impuesto sobre las Utilidades de las Empresas (IUE) Hecho imponible - Sujeto.- Impuesto resultante de los estados financieros de las mismas al cierre de cada gestión anual. Los sujetos que no estén obligados a llevar registros contables: a) b) Las Sociedades Civiles, Asociaciones y Fundaciones. Sujetos que ejercen profesiones liberales u oficios en forma independiente. Presentarán una declaración jurada al 31 de diciembre de cada año, en la que establecerán la utilidad neta. Alícuota.- Las utilidades netas imponibles que obtengan las empresas obligadas al pago del impuesto creado por este Titulo, quedan sujetas a la tasa del 25 % (veinticinco por ciento). Reglamento.- Decreto Supremo Nº 24051. BOLIVIA Normativa Tributaria INFORME COMPARATIVO ECONOMICO: Caso: Exportación v/s Facturación local EQUIPO TASA DETALLE ARANCELES E IMPUESTOS GRAVADOS COMPARATIVO PORCENTUAL Exportación de Equipo VALOR DEL EQUIPO 1.000,00 a Facturación Local 1.000,00 Aranceles e Impuestos Aduaneros Arancel de Importación CIF Frontera Tasa de Almacén Aduanero CIF Frontera Tasa de Verificación FOB Origen b 10% 100,00 c 0,5% 5,00 19,50 d 1,95% Aporte Gremial CAINCO CIF Frontera e 0,3% 3,00 Despacho Aduanero CIF Frontera f 0,5% 5,00 Impuesto al Valor Agregado IVA CIF Aduana g 14,94% 149,40 Otros gastos de Aduana h 2% 20,00 Retención Impuesto a las Utilidades (pago mensual) i 12,5% 125,00 Retención Impuesto a las Transacciones (pago mensual) j 3% 30,00 k 3% 30,00 l 13% -19,40 m 25% Impuestos y Tributos Caso exportación EQUIPO Caso facturación Local Impuestos a las transacciones IT (pago mensual) Impuesto al Valor Agregado IVA (Deducible con póliza importación g) (pago mensual) Impuestos a las Utilidades de las empresas (Deducible con gastos de importación b, c, d, e, f, h) (pago anual) 97,50 TOTAL PAGO ADUANA Y TRIBUTOS 155,00 429,40 Ingreso despues de Impuestos 845,00 570,60 BOLIVIA Normativa Tributaria Régimen Complementario al Impuesto al Valor Agregado (RC - IVA) Objeto.- Este impuesto se aplicará sobre: a) Los provenientes del alquiler , subalquiler de inmuebles urbanos rurales; b) Los sueldos, salarios y jornales. Sujeto.- Son sujetos pasivos de este impuesto las personas naturales y las sucesiones indivisas. Periodo Fiscal.- Este impuesto se liquidará mensualmente, constituyendo cada mes calendario un periodo fiscal. Alícuota.- La alícuota general única del impuesto será del 13% (trece por ciento). Reglamento.- Decreto Supremo Nº 21531. BOLIVIA Normativa Tributaria Impuesto a la Propiedad de Bienes Inmuebles y Vehículos Automotores INMUEBLES * Objeto, Sujeto Pasivo.- Impuesto anual a la propiedad inmueble, son pasivos de este impuesto personas jurídicas o naturales y las sucesiones indivisas propietarias de cualquier tipo de inmueble. * Alícuota.- La base imponible estará constituida por el avalúo fiscal establecido en cada jurisdicción municipal. MONTO DE VALUACION De más de Hasta PAGARAN Bs. Más % Bs 0 200.000 0 0.35 Bs 200.001 400.000 700 0.50 Bs 400.001 600.000 1.700 1.00 Bs 600.001 En adelante 3.700 1.50 * Reglamento.- Decreto Supremo 24204. BOLIVIA Normativa Tributaria Impuesto a la Propiedad de Bienes Inmuebles y Vehículos Automotores VEHICULOS AUTOMOTORES * Objeto, Sujeto Pasivo.- Impuesto anual a los vehículos, son pasivos de este impuesto personas jurídicas o naturales y las sucesiones indivisas propietarias de cualquier vehículo automotor. * Alícuota.- La base imponible estará dada por los valores y modelos de los vehículos Automotores. MONTO DE VALUACION De más de PAGARAN Hasta Bs. Bs. Más % Bs 0 24.606 0 1.5 Bs 24.607 73.817 492 2.0 Bs 73.818 147.634 1.722 3.0 Bs 147.635 295.698 4.306 4.0 Bs 295.269 En adelante 10.949 5.0 * Reglamento.- Decreto Supremo 24205. BOLIVIA Normativa Tributaria Impuesto al Consumo Específicos (ICE) Se aplica a la venta e importaciones de: • • • • Cigarrillos Alícuota 50 % Vehículos Alícuota 18 % Motocicletas Alícuota 10 % Bebidas no alcohólicas por cada 1 Litro Tasa en Bs. 0.31 en envases herméticamente cerrados (excepto aguas naturales y jugos de fruta de la partida) • • Bebidas Alcohólicas Bebidas Alcohólicas (Whisky) Reglamento: Decreto supremo 24053. por cada 1 Litro por cada 1 Litro Tasa en Bs. 0.24 Tasa en Bs. 10.01 BOLIVIA Normativa Tributaria Impuesto a las sucesiones y a las Transmisiones Gratuitas de Bienes *Objeto.- Este impuesto se aplicará sobre: Las cesiones hereditarias y los actos jurídicos por los cuales se transfiere gratuitamente la propiedad. Están comprendidos únicamente los bienes muebles, inmuebles, acciones, cuotas de capital y derechos sujetos a registro. *Alícuota.- Se establece las siguientes alícuotas: • • • Ascendiente, descendiente y cónyuge: 1% Hermanos y sus descendientes: 10 % Otros colaterales, legatarios y donatarios gratuitos: 20% * Reglamento.- Decreto supremo 21789. BOLIVIA Normativa Tributaria Impuesto a las Transacciones Financieras * Objeto.- Este impuesto se aplica sobre el dólar estadounidense y grava las siguientes operaciones: • • • • • • Créditos y débitos en cuentas corrientes y cajas de ahorro mayor a USD 2.000.Pagos o transferencias de fondos a una entidad regida por la Ley de Bancos; Adquisición en Entidades Financieras, precedentes de cheques de gerencia, cheques de viajero u otros similares existentes; Entrega al mandante o comitente del dinero cobrado o recaudado en su nombre; Transferencias o envíos de dinero, al exterior o interior del país, efectuadas a través de una entidad financiera; Entregas o recepción de fondos propios o de terceros que conforman un sistema de pagos en el país o en el exterior. * Alícuota.- La alícuota aplicada sobre el total de las operaciones realizadas es del 0.15 % *Reglamento.- Decreto supremo 27566. BOLIVIA Normativa Tributaria Impuesto Especial a los Hidrocarburos y sus Derivados * Objeto.- Se aplica sobre la venta del mercado interno de hidrocarburos origen, nacional y la importación de estos productos: PRODUCTO • • • • • • • • • Gasolina Premium Gasolina Especial Gasolina de Aviación Jet Fuel Nacional Jet Fuel Internacional Diesel Oil Nacional Gasoils (Gasóleo ó Diesel Oil) Aceites Lubricantes (Automotriz e Industrial) Grasas lubricantes * Reglamento.- Decreto Supremo 24055 MEDIDA Litro Litro Litro Litro Litro Litro Litro Litro y sus derivados de ALICUOTA EN BS. 2.25 1.30 1.92 0.39 4.34 1.32 1.32 1.69 BOLIVIA MUCHAS GRACIAS POR SU ATENCIÓN

© Copyright 2026