EROSKI S. COOP.

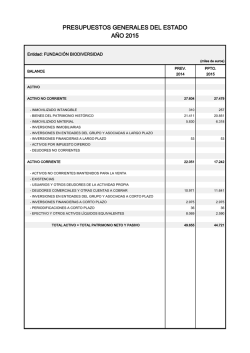

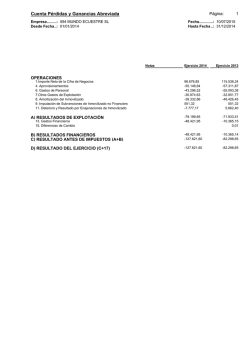

Cortesía de: EROSKI S. COOP. Balance de situación (expresado en miles de euros) EUR 31/01/2015 2.572.727 29.019 266.828 2.070.048 71.596 135.236 Inmovilizado Inmovilizado intangible Inmovilizado material Inversiones en empresas del grupo y asociadas a l/p Inversiones financieras a largo plazo Activos por impuesto diferido Activo corriente Existencias Deudores comerciales y otras cuentas a cobrar Inversiones en empresas del grupo y asociadas a c/p Inversiones financieras a corto plazo Periodificaciones a corto plazo Efectivo y otros líquidos equivalentes 273.763 94.943 130.591 18.439 2.567 10.007 17.216 Total activo Patrimonio neto Fondos propios Capital suscrito Prima de emisión Reservas Resultado de ejercicios anteriores Resultado del ejercicio Retorno cooperativo y otros Otros instrumentos de patrimonio neto Ajustes por cambios de valor Activos financieros disponibles para la venta 2.846.490 - Pasivo fijo Provisiones a largo plazo Deudas a largo plazo Deudas a largo plazo con empresas del grupo y socios Pasivo por impuesto diferido Periodificaciones a largo plazo Pasivo líquido Provisiones a corto plazo Deudas a corto plazo Deudas a corto plazo con empresas del grupo Acreedores comerciales y otras cuentas a pagar Periodificaciones a corto plazo Total pasivo y capital propio Equilibrio inversiones/financiación: Fondo de maniobra Necesidades operativas de fondos Recursos líquidos netos Coeficiente básico de financiación 9,62% 3,34% 4,59% 0,65% 0,09% 0,35% 0,60% EUR 31/01/2014 2.480.061 20.138 273.757 1.991.489 71.416 123.261 % 84,31% 0,68% 9,31% 67,70% 2,43% 4,19% EUR ABSOLUTA 92.666 8.881 6.929 78.559 180 11.975 461.682 95.177 158.694 189.862 1.956 4.994 10.999 15,69% 3,24% 5,39% 6,45% 0,07% 0,17% 0,37% - 187.919 234 28.103 171.423 611 5.013 6.217 % 3,74% 44,10% -2,53% 3,94% 0,25% 9,72% -40,70% -0,25% -17,71% -90,29% 31,24% 100,38% 56,52% BREVES COMENTARIOS DE DIAGNÓSTICO →Incremento. Implantación de la tarjeta de fidelización Eroski Club. →Un 73% del activo son inversiones en empresas del grupo. Es arriesgado. →Reclasificación de préstamos de c/p a l/p. Las participadas no pueden pagarle. →Incremento de la tesorería. Es bueno, pero debería haber más efectivo. 100,00% 2.941.743 100,00% - 95.253 -3,24% 986.204 979.378 430.273 3.808 503.439 32.944 216.037 9.161 300.000 6.826 6.826 34,65% 34,41% 15,12% 0,13% 17,69% -1,16% -7,59% -0,32% 10,54% 0,24% 0,24% 1.218.832 1.213.504 440.873 3.808 646.611 168.431 9.357 300.000 5.328 5.328 41,43% 41,25% 14,99% 0,13% 21,98% 0,00% -5,73% -0,32% 10,20% 0,18% 0,18% - 232.628 234.126 10.600 143.172 32.944 47.606 196 1.498 1.498 -19,09% -19,29% -2,40% 0,00% -22,14% n.d. 28,26% -2,09% 0,00% 28,12% 28,12% 1.347.852 5.839 1.139.343 189.000 2.253 11.417 47,35% 0,21% 40,03% 6,64% 0,08% 0,40% 1.012.328 7.379 977.680 10.040 2.103 15.126 34,41% 0,25% 33,23% 0,34% 0,07% 0,51% 335.524 1.540 161.663 178.960 150 3.709 33,14% -20,87% 16,54% n.d. 7,13% -24,52% →Las deudas a largo plazo "suben". Hay una reestructuración de la deuda. 512.434 1.205 49.365 7.513 448.062 6.289 18,00% 0,04% 1,73% 0,26% 15,74% 0,22% 710.583 1.205 171.034 13.059 514.862 10.423 24,16% 0,04% 5,81% 0,44% 17,50% 0,35% -27,89% 0,00% -71,14% -42,47% -12,97% -39,66% →Las deudas a corto plazo "bajan". Derivado de la reestructuración. - 198.149 121.669 5.546 66.800 4.134 100,00% - 95.253 -3,24% 2.846.490 - % 90,38% 1,02% 9,37% 72,72% 2,52% 4,75% 238.671 220.015 18.656 0,99 - 100,00% 2.941.743 - 248.901 267.625 18.724 1,01 - - - →Reducción preocupante de los fondos propios. Bajas de socios y pérdidas. →Salida de socios de la cooperativa. Se liquidan las participaciones. →Compensa pérdidas contra reservas. Es una cooperativa. →La situación económica empeora por las depreciaciones. →Renegociación de las deudas. Era muy necesario. →El grupo pone más dinero en calidad de préstamos. →Se "deshace" de deuda a corto plazo. Es bueno. →Reduce deuda a corto plazo. Es bueno. →Aunque paga, se financia (en exceso) de los provedores. No hay otro remedio. →Situación normal para un supermercado. Poca rotación de proveedores. →Se financia de los acreedores comerciales ya que son recursos sin coste. →Tesorería necesaria para pagar deuda con coste. Se aconseja desinvertir. →Equilibrio a largo plazo pero no a corto plazo. Cimentado en los proveedores. Considerando la financiación de los proveedores como permanente. Cuenta de pérdidas y ganancias (expresado en miles de euros) Importe neto de la cifra de ventas Trabajos realizados para la empresa Aprovisionamientos Deterioro de mercaderías, materias primeras y otros Otros ingresos de explotación Ingresos de otra gestión corriente Subvenciones de explotación incorporadas Gastos de personal Otros gastos de explotación Pérdidas, deterioros y variación de provisiones op. corr. Amortización del inmovilizado Excesos de provisiones Deterioro y resultado por enajenación de activos - - Resultado de explotación Ingresos financieros De valores negociables y de créditos del activo inmoviliz. Otros ingresos financieros Gastos financieros Por deudas con terceros y socios Otros gastos financieros Intereses y retorno obligatorio Diferencias de cambio Deterioros y resultado por enajenaciones de inst. fin. EUR 31/01/2015 1.752.374 4.472 1.314.535 220.100 219.207 893 236.455 307.562 135 33.117 119 133 85.529 % 100,00% 0,26% -75,01% 0,00% 12,56% 12,51% 0,05% -13,49% -17,55% 0,01% -1,89% 0,01% 0,01% - 0,49% 0,46% 0,03% -2,44% -1,39% -0,32% -0,73% 0,00% -15,86% Resultado financiero - 312.110 Resultado antes de impuestos Impuestos sobre beneficios - Resultado del ejercicio - Activo fijo neto Necesidades operativas de fondos Activo financiero Fondos propios Fondos ajenos Pasivo financiero - EBITDA: Rentabilidad económica: Return On Assets (ROA) Margen sobre ventas Rotación del activo Rotación del activo fijo Rotación del activo circulante Rotación de existencias Rotación de clientes Rotación de proveedores Rentabilidad financiera: Return On Equity (ROE) Apalancamiento Cobertura de gastos financieros Efecto fiscal - - 4,88% 8.538 8.026 512 42.691 24.344 5.559 12.788 9 277.966 - - EUR 31/01/2014 1.771.302 1.319.867 242 228.552 228.402 150 239.560 313.544 412 32.077 16.990 77.816 % 100,00% 0,00% -74,51% -0,01% 12,90% 12,89% 0,01% -13,52% -17,70% -0,02% -1,81% 0,00% -0,96% - - - 4,39% EUR ABSOLUTA 18.928 4.472 5.332 242 8.452 9.195 743 3.105 5.982 547 1.040 119 17.123 7.713 % -1,07% n.d. -0,40% -100,00% -3,70% -4,03% 495,33% -1,30% -1,91% -132,77% 3,24% n.d. -100,78% - - -17,81% - 259.290 -14,64% - 52.820 20,37% 226.581 10.544 -12,93% 0,60% - 181.474 13.043 -10,25% 0,74% - 45.107 2.499 24,86% -19,16% 216.037 -12,33% - 168.431 -9,51% - 47.606 28,26% 2.565.901 201.302 2.364.599 979.378 1.385.221 2.364.599 108,51% -8,51% 100,00% 41,42% 58,58% 100,00% 91.168 111.886 20.718 234.126 213.408 20.718 3,68% 125,13% -0,87% -19,29% 18,21% -0,87% 113.787 127.537 0,03 0,05 0,62 0,68 6,40 13,85 16,89 3,59 0,03 0,04 0,60 0,71 3,84 13,86 14,06 3,16 0,22 2,91 2,65 0,95 - 0,14 2,42 2,33 0,93 - →Ahora no pierde con la venta de activos o las desinversiones. →Las inversiones financieras no rinden como deberían. Se aconseja vender. 24.643 24.784 141 4.036 1.462 2.334 240 8 32.221 103,75% -3,75% 100,00% 50,87% 49,13% 100,00% →Reduce en gastos de personal. Es bueno, pero necesita un ERE. →Reduce en gastos fijos. Es bueno, pero se aconseja reducir más. -74,27% -75,54% 38,01% -8,64% -5,67% -29,57% -1,84% n.d. 13,11% - 2.474.733 89.416 2.385.317 1.213.504 1.171.813 2.385.317 →Son ingresos promocionales. Hacen el resultado de explotación positivo. →Bajan junto con las ventas. No es bueno. →Al reducir gastos fijos, aumenta el margen aunque venda menos. 1,87% 1,85% 0,02% -2,64% -1,46% -0,45% -0,74% 0,00% -13,87% - →Si vende menos, compra menos. Es normal. 9,91% 33.181 32.810 371 46.727 25.806 7.893 13.028 1 245.745 - →Disminución de las ventas. Pérdida de cuota de mercado. →Reduce intereses de deudas. Aún son demasiados para mejorar el ROE. →Volumen de intereses considerable respecto a las ventas. →Es el principal problema. Demasiadas pérdidas por deterioro. Derivan de negocios inmobiliarios. →El crédito fiscal hace que no tenga tantas pérdidas. →Es malo ver reducir los fondos propios. La forma legal la castiga. →Endeudada en exceso. Se aconseja un 40% máximo. →Preocupante "sustitución" de fondos propios por fondos ajenos. La disminución en los fondos propios todavía es peor (19,29%). →El EBITDA es positivo lo cual es muy bueno. Pero, ¿a dónde va el dinero? →Es positivo, lo cual es bueno, pero bajo. →Ayudan los ingresos promocionales pero es bajo. →El inmovilizado es demasiado grande para el nivel de ventas. →Las inversiones financieras a l/p son muy grandes y no rinden. →Ha mejorado por el incremento en la rotación de clientes. Es muy bueno. →Si es negativo, hay un problema financiero. →Muy apalancada y por lo tanto, su riesgo es muy elevado. →No soporta tantos gastos financieros. →El crédito fiscal "maquilla" el resultado del ejercicio. Riesgo financiero: Apalancamiento financiero Liquidez inmediata Período de cobro Período de pago Período de maduración Solvencia Prueba ácida Distancia de la quiebra Endeudamiento Calidad de la deuda Coste medio de la deuda - - 7,34 0,03 22 102 54 0,53 0,35 1,53 1,41 0,28 0,02 Scoring: Flujo de caja sobre la deuda total Solvencia Capitalización Rendimiento económico Rentabilidad de las ventas Rentabilidad financiera - 0,08 0,53 0,34 0,03 0,12 0,22 Altman Z-Score: - 1,56 Días Días Días - - 5,25 0,02 26 115 63 0,65 0,52 1,71 0,97 0,41 0,02 Días Días Días →Cuantos más gastos financieros, más castigo recibe. →Poca liquidez para ser un grupo de supermercados. No puede autofinanciarse. Se le va el dinero en inversiones que no rinden y en pagar intereses y deudas. →Se financia permanentemente de los proveedores. →Es normal en este sector ya que se paga "muy tarde". →Se acerca peligrosamente a la suspensión de pagos. →Crecimiento por medio de adquisiciones tiene riesgos. →Está muy endeudada y apalancada negativamente. →Poca deuda a corto plazo. Se ha renegociado o reestructurado la deuda. →La deuda es barata, lo cual es bueno. Hay a tipo variable y a tipo fijo muy bajo. →Tendrá difícil el acceso a más crédito bancario. →Riesgo elevado de que un dia no pueda devolver los préstamos. 0,11 0,65 0,41 0,03 0,10 0,14 →El 65% del activo se financia por medio de recursos ajenos. →Hasta que no supere los problemas financieros, las ventas no rendirán. 0,19 →El modelo de Altman detecta quiebra a largo plazo. Direct Costing: (expresado en miles de euros) Ingresos por ventas Costes variables Aprovisionamientos Margen de contribución Costes fijos Gastos de personal Otros gastos de explotación Amortización del inmovilizado Resultado de explotación Ingresos financieros Gastos financieros Resultado financiero Resultado analítico Resultado (incluidos los ingresos promocionales) Riesgo económico: Umbral de rentabilidad Apalancamiento total Grado de apalancamiento operativo Grado de apalancamiento financiero Margen de seguridad Economic Value Added (EVA): - 1.752.374 1.314.535 1.314.535 437.839 572.797 236.455 303.225 33.117 134.958 8.538 42.691 34.153 169.111 50.096 100,00% -75,01% -75,01% 24,99% -32,69% -13,49% -17,30% -1,89% -7,70% 0,49% -2,44% -1,95% -9,65% 2,86% - 1.771.302 1.319.625 1.319.625 451.677 584.769 239.560 313.132 32.077 133.092 33.181 46.727 13.546 146.638 81.764 - 2.463.383 2,46 3,24 0,76 711.009 - 2.476.482 2,51 3,39 0,74 705.180 - 218.559 - 176.321 100,00% -74,50% -74,50% 25,50% -33,01% -13,52% -17,68% -1,81% -7,51% 1,87% -2,64% -0,76% -8,28% 4,62% →Costes fijos elevados. Demasiada estructura para las ventas que tiene. Aconsejamos desinvertir. →Pierde ingresos financieros "por el camino". No es bueno. →Las ventas (incluidos los arrendamientos operativos) no son suficientes. →Tiene beneficios antes de los ajustes por depreciaciones. Es muy bueno. →Operativamente es elástica y se debería aprovechar. →Necesita incrementar un 41% las ventas para cubrir los intereses de las deudas. →Incrementar un 10% las ventas significaría aumentar casi un 25% el beneficio. →Apalancada operativamente. Un 70% de los costes totales son variables. →Ante un incremento de las ventas, un 25% sería para cubrir intereses. →Necesita una cifra de ventas elevada para alcanzar cierto margen de seguridad. →El EVA es muy malo. El coste medio de la deuda es bajo y no hay "pay-out" pero los negocios inmobiliarios no son nada buenos. Estado de Origen y Aplicación de Fondos: (expresado en miles de euros) Financiación Deudas a largo plazo con empresas del grupo y socios Deudas a largo plazo Inmovilizado material Activos financieros disponibles para la venta Pasivo por impuesto diferido Inversiones en empresas del grupo y asociadas a c/p Deudores comerciales y otras cuentas a cobrar Existencias Retorno cooperativo y otros 2014-2013 348.928 100,00% 178.960 51,29% 39.994 11,46% 6.929 1,99% 1.498 0,43% 150 0,04% 92.864 26,61% 28.103 8,05% 234 0,07% 196 0,06% Aplicaciones Reservas Resultado del ejercicio Resultado de ejercicios anteriores Activos por impuesto diferido Capital suscrito Inmovilizado intangible Periodificaciones a largo plazo Inversiones financieras a largo plazo Provisiones a largo plazo Acreedores comerciales y otras cuentas a pagar Periodificaciones a corto plazo Efectivo y otros líquidos equivalentes Deudas a corto plazo con empresas del grupo Inversiones financieras a corto plazo 2014-2013 348.928 100,00% 143.172 41,03% 47.606 13,64% 32.944 9,44% 11.975 3,43% 10.600 3,04% 8.881 2,55% 3.709 1,06% 180 0,05% 1.540 0,44% 66.800 19,14% 9.147 2,62% 6.217 1,78% 5.546 1,59% 611 0,18% Flujo de caja libre: - 218.954 →Se "sustituyen" reservas por deudas. No es bueno. 223.722 123.321 Nota: Propuestas de mejora, recomendaciones, acciones a ejecutar, simulaciones, etc. no están disponibles en este documento. Autor: José Antonio Marín Consuegra Consultor financiero y economista Licenciado en ADE Executive-MBA →218.954 miles de euros renegociados para compensar 223.772 miles de euros en en pérdidas. No es bueno. →Deducidas las nuevas inversiones en el inmovilizado y no considerando la financiación de los proveedores como permanente, es muy malo.

© Copyright 2026