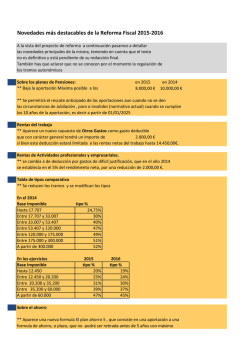

IMPUESTO SOBRE SOCIEDADES (2015)