Taller4 Cuenta de resultados

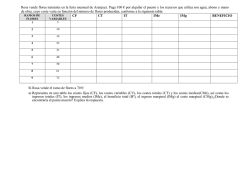

Aprende a rentabilizar tu negocio • Cuenta de resultados IntegraTIC Cuenta de resultados Índice 1. ¿Qué es la Cuenta de Resultados?.................................................................... 3 2. ¿Por qué es imprescindible elaborar la Cuenta de Resultados?............... 3 3. ¿Qué conceptos entran en la Cuenta de Resultados? ................................. 4 4. ¿Cuándo hay que preparar La Cuenta de Resultados? ............................... 4 5 ¿Con qué grado de detalle se debe preparar la Cuenta de Resultados? . 4 6 ¿Qué son los Ratios o Índices y para qué sirven? ......................................... 5 7. En resumen: ............................................................................................................. 5 2/6 IntegraTIC Cuenta de resultados 1. ¿Qué es la Cuenta de Resultados? Es un informe que contiene todos los ingresos y los costes/gastos en que incurre la empresa durante un período determinado. La diferencia entre ingresos y gastos, da el resultado económico de la actividad. Si este es positivo (más ingresos que costes/gastos) habrá ganancias. Si este es negativo, habrá pérdidas. Por este motivo a la Cuenta de Resultados, también se la denomina Cuenta de Pérdidas y Ganancias, y también Cuenta de Explotación. Este Informe muestra, en realidad, el resultado de todas las operaciones de la empresa durante el período considerado. En él se ve lo que se “logró” (los ingresos) y lo que fue necesario aplicar para conseguir dichos logros (los costes/gastos) 2. ¿Por qué es imprescindible elaborar la Cuenta de Resultados? Esto es imprescindible por motivos legales, de control y operativos. Por motivos legales y fiscales: En España, como en todos los países del mundo, existe un impuesto sobre los beneficios de las empresas (el Impuesto de Sociedades). Por lo tanto, toda empresa debe elaborar su Cuenta de Resultados para poder calcular los impuestos que deberá pagar. Para controlar la gestión y la marcha del negocio: Independientemente de los requisitos legales, el socio, o los socios, de una empresa deben conocer al finalizar cada período, como marcha su empresa. Si se están generando ganancias o pérdidas. Para presentar ante Bancos y otros Organismos: Hay muchas ocasiones en que es necesario presentar la Cuenta de Resultados de una empresa. Por ejemplo a la hora de solicitar créditos de una entidad financiera, o al solicitar ayudas de un organismo oficial. 3/6 IntegraTIC Cuenta de resultados 3. ¿Qué conceptos entran en la Cuenta de Resultados? Como se explicó, deben entrar todos los ingresos y los costes/gastos. En los ingresos habría que separar las ventas de los ingresos financieros, como intereses percibidos u otros beneficios financieros. En los costes/gastos hay que separar por un lado los costos de los productos vendidos, de los demás gastos generales, como alquileres, electricidad, teléfonos, publicidad, etc. De esta manera, el que mire la Cuenta de Resultados podrá entender mejor el porqué de las pérdidas o el porqué de las ganancias. El análisis de la Cuenta de Resultados permite a los empresarios entender mejor el funcionamiento de su negocio y les permite detectar cómo se pueden aumentar las ganancias o reducir las pérdidas. 4. ¿Cuándo hay que preparar La Cuenta de Resultados? Vimos que la Cuenta de Resultados refleja lo que sucedió en un período determinado. A los efectos fiscales este período es de un año que, generalmente, coincide con el año calendario. En cambio, a los efectos de mejorar la gestión de la empresa o de brindar información a los socios sobre la marcha del negocio se debería hacer trimestralmente o, mejor aún, mensualmente Cuánto más frecuentemente se confeccione la Cuenta de Resultados, más rápido sabrán los gerentes qué se puede mejorar, qué gastos se pueden reducir, o qué ingresos no se están produciendo según lo esperado. Esto les permitirá adoptar las medidas correctivas que consideren convenientes. 5 ¿Con qué grado de detalle se debe preparar la Cuenta de Resultados? A los efectos fiscales hay que seguir un Plan de Cuentas determinado pero, a los efectos de gestión y análisis del negocio, mientras más se detallen los 4/6 IntegraTIC Cuenta de resultados gastos, más información tendrán los socios para comprender qué se está haciendo bien y qué se está haciendo mal. 6 ¿Qué son los Ratios o Índices y para qué sirven? Una vez elaborada la Cuenta de Resultados es muy útil para su análisis calcular Ratios o Índices. Estos son, en realidad, porcentajes que luego nos ayudan a aclarar aspectos de la gestión o de los costos. Por ejemplo, podemos calcular el ratio de los costes/gastos sobre las ventas dividiendo cada coste o gasto por las ventas y multiplicando por 100: Coste/Gasto A / Ventas x 100 = Indice o Ratio del Coste/Gasto A Coste/Gasto B / Ventas x 100 = Indice o Ratio del Coste/Gasto B Gastos de Personal / Ventas x 100 = Ratio de Personal Supongamos que el resultado es 22%. Esto significa que por cada euro de ventas que conseguimos, debemos gastar 0.22 € en nóminas y cargas sociales De manera similar podemos calcular el ratio de Publicidad, o de Materias Primas, etc. 7. En resumen: a) Sobre todo si se trata de un emprendedor, de una nueva empresa, es necesario que se haga una previsión de la Cuenta de Resultados, para aproximarse a determinar la viabilidad de la empresa. b) Esta previsión debe tener un detalle mensual para el primer año y anual para los dos años siguientes. 5/6 IntegraTIC Cuenta de resultados c) Hacer un estudio previo de las ventas que se ha fijado como objetivo y que se espera lograr, mediante la oportuna aplicación del Plan de Marketing. d) Establecer, también, la previsión de costes y gastos que van a producirse para poder conseguir las ventas. e) Cuidar de distinguir adecuadamente entre costes/gastos variables y fijos. f) No hay que olvidar incluir las amortizaciones. Son un coste que no supone desembolso (ya se hizo cuando se compraron los bienes o equipos), pero que, sin embargo afectan al beneficio, disminuyéndolo. g) Con toda esta información hay que formalizar la previsión de la Cuenta de Resultados. h) En todo caso, se haya hecho previsión o no, hay que ir elaborando la Cuenta de Resultados con los datos reales que se vayan produciendo en el día a día del negocio. i) Hay que analizar la información que nos van aportando, mes a mes, los datos reales de la Cuenta de Resultados. j) Ayudan al análisis anterior los diferentes ratios que ya hemos visto, relacionando los costes y gastos con las ventas. k) Cuando se trata de una empresa que vende productos y tiene un inventario o existencia de los mismos, al final de cada año hay que hacer un inventario y ajustar el resultado en función de dicho inventario de existencias. 6/6

© Copyright 2026