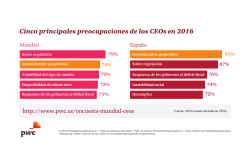

en pdf

BOLETÍN INFORMATIVO GA @FinanzasGyA www.gomezasociados.com.mx CUÁL ES EL MOMENTO PARA ACREDITAR IVA RETENIDO EN OPINIÓN DEL SAT, DEBE SER EN EL MES POSTERIOR AL ENTERO. MIÉRCOLES 12 Agosto de 2015 Por Antonio Castillo Recientemente un contribuyente realizó una consulta ante el SAT, pidiéndole que le confirmara el criterio sobre el momento de acreditamiento del IVA retenido. Esta autoridad respondió lo siguiente: "Se confirma el criterio solicitado por la contribuyente XXX en el sentido de que el impuesto retenido en el mes de agosto y enterado en el mes de septiembre, ambos de 2013, podrá ser acreditado en el mes de octubre de conformidad con el artículo 5, fracción IV, de la Ley del Impuesto al Valor Agregado vigente para el 2013" La fracción IV del artículo 5o. de la vigente LIVA, señala como exigencia para el acreditamiento del IVA retenido, que éste se entere en los términos y plazos legales, y que una vez enterado, se podrá acreditar en la declaración del mes siguiente a aquel en que se hubiera efectuado el entero de la retención. Como puede observarse la interpretación confirmada por el SAT supone tres momentos distintos, mismos que se pueden apreciar como sigue: De no considerar lo anterior, los contribuyentes corren el riesgo de que el SAT les objete su acreditamiento. RESPONSABILIDAD SOLIDARIA DE DIRECTORES O GERENTES NO TODOS LOS INDIVIDUOS CON ESE CARGO SON RESPONSABLES SOLIDARIOS EN MATERIA FISCAL, DEPENDERÁ DE LA MANERA EN QUE CÓMO ACTÚEN Los directores, gerentes y administradores que tengan conferida la dirección general, gerencia general, o administración única de una persona moral son responsables solidarios de ésta, respecto de las contribuciones causadas o no retenidas por esa entidad durante su gestión, además por las que debieron pagarse o enterarse, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de aquella (art. 26, fracc. III, tercer párrafo, CFF). Esos individuos tendrán esa calidad si la sociedad: • • • No solicita su inscripción en el RFC. Cambia su domicilio sin presentar el aviso correspondiente, si lo realiza después de haberle notificado el inicio del ejercicio de las facultades de comprobación y antes darle a conocer la resolución dictada con motivo de la auditoría, o se efectúe después de conocer un crédito fiscal y antes de que lo pagara o dejara sin efectos. No lleve contabilidad, la oculte o destruya, o desocupe el local donde tenga su domicilio fiscal sin dar aviso al SAT. Para identificar si un individuo es o no responsable en los términos descritos es indispensable que sus funciones tengan relación con la dirección efectiva de la empresa, o sea, que actúe en nombre y por cuenta de ella, en virtud de las facultades conferidas en los poderes y tenga consecuencias frente a terceros, por ende, no todos los directores, gerentes o administradores serán responsables. GASTO DEL GOBIERNO DEBE CONTRAERSE PARA CERRAR 2015 REFORMA FISCAL SIGNIFICÓ UN IMPACTO EN EL CONSUMO Y LA INVERSIÓN: BOFAML El gasto del gobierno necesita contraerse 9% anual en términos reales para la segunda mitad del año, consideró Bank of America Merrill Lynch Global Research (BofAML) al tomar el total del gasto aprobado por el Congreso para 2015 y restar el recorte anunciado por el gobierno para este año, menos lo que el gobierno ya gastó. El economista en Jefe para México de BofAML, Carlos Capistrán, señaló que el gasto total realizado por el sector público incrementó 7.4% anual en términos reales durante el primer semestre de 2015, antes de las elecciones federales y locales de junio. De igual forma reconoció que la reforma fiscal significó un impacto en el consumo y la inversión, y en general en el crecimiento del PIB; también admitió que la reducción en la dependencia petrolera fue exitosa, al incrementar la recaudación fiscal del país en más de 1% del PIB. Agregó que como resultado de los impuestos más altos, menores precios del petróleo y una menor producción petrolera, los ingresos petroleros representan hoy únicamente 18% del total de ingresos en lo que va de 2015. Carlos Capistrán mencionó que los ingresos fiscales incrementaron 11.3% anual en términos reales en 2014 y aumentaron casi 30% anual en términos reales durante la primera mitad de 2015. En este sentido, consideró que la reforma fiscal fue exitosa y se implementó en el tiempo adecuado, además anticipó que el gobierno podría decidir no recortar tanto el gasto este año debido a que el total de ingresos se fue incrementado a pesar de la caída en las entradas petroleras.

© Copyright 2026