Morning Edition

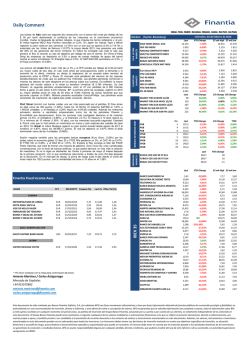

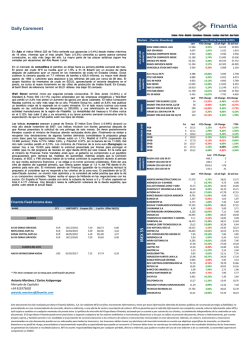

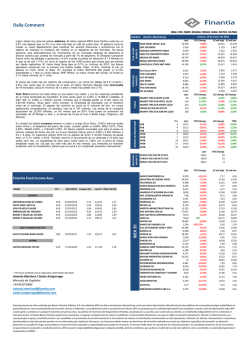

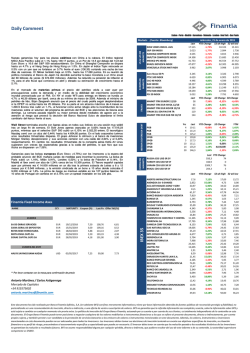

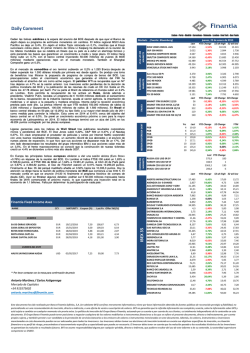

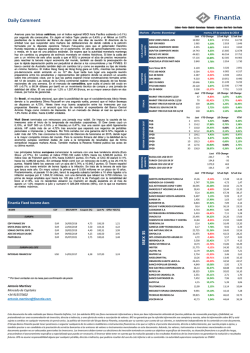

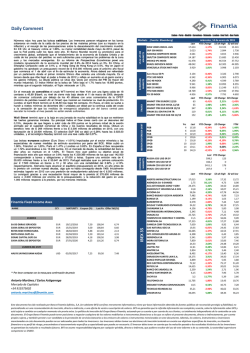

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo Las bolsas europeas volvieron a registrar importantes pérdidas (Euro Stoxx -1.87%), por las persistentes preocupaciones sobre la economía mundial. El FTSE Mib de Milán se hundió un 2,85% arrastrado por valores bancarios, el Ibex 35 de Madrid cayó un 2,51% perdiendo los 8.400 puntos hasta niveles de mediados de 2013. El Dax 30 de Fráncfort bajó el 1,53%, el FTSE-100 de Londres un 1,43%, y el CAC 40 parisino el 1,33%. Las ventas al por menor de la eurozona registraron en diciembre su primer alza (+0.3%) en cuatro meses. Sin embargo, el dato compuesto del índice PMI se ralentizó en enero a su nivel más bajo en cuatro meses: 53,6 puntos desde los 54,3 del mes anterior. Esto sugiere un crecimiento del 0,4% del PIB de la eurozona en el 1T. US & LATAM MARKETS EUROPEAN MARKETS Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX iTRAXX Wall Street terminó con ganancias en otra sesión de gran volatilidad, gracias al rebote del crudo y a pesar de la publicación de débiles datos macro y las declaraciones poco optimistas de un miembro de la Fed. El sector servicios de EE.UU. (dato ISM) creció a su ritmo más lento en casi dos años (53,5), lo que subraya la vulnerabilidad de la economía estadounidense. El presidente de la Reserva Federal de Nueva York, William Dudley dijo que han cambiado mucho las condiciones financieras desde que la Fed subió sus tipos en diciembre, algo que será tenido en cuenta en la próxima reunión de marzo. Parece imponerse en el mercado la idea de que la Fed no subirá tipos hasta el próximo año. El dólar reaccionó con una fuerte caída del 1.3% frente al euro a 1.1050. El Dow Jones subió un 1,13% a 16.336,66 puntos, el selectivo S& 500 un 0,5% hasta los 1.912,53 enteros, mientras que el Nasdaq bajó un 0,28% hasta las 4.504,24 unidades. En Brasil el índice PMI de gerentes de compras del sector servicios continuó mostrando contracción en enero por undécimo mes consecutivo debido a los continuos recortes de empleos y una aceleración en la inflación. Mejora ligeramente a 44.4 desde 43,5 en diciembre. El índice Bovespa rebotó un 2.57% y, el real se apreció un 2.42% a 3.8960 unidades por dólar. DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX IBERIAN SOVEREIGN DEBT En el mercado de commodities el crudo WTI extiende hoy sus avances (+1.8%) cerca de los 33 $ el barril después de rebotar un 8.03% en la sesión anterior (tras su peor caída de dos días en 7 años) ante la especulación de que la OPEP podría acordar una reunión de emergencia con otros países productores, y a pesar un aumento de 7,8 millones de barriles en inventarios la semana pasada (alcanzando máximos de 60 años en los 502,7 millones). También la caída de dólar -tras la publicación de débiles datos macro en EE UU- parece estar ayudando a esta recuperación de las materias primas. Por su parte el Brent se dispara un 7% y recupera los 35 dólares. El futuro del cobre sube un 0.7%. El oro alcanzaba ayer un nuevo máximo de tres meses, habiendo ganado más de un 7% desde comienzos del 2016. Finantia Fixed Income Axes NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUR EUR EUR EUR EUR EUR 04/02/2019 22/04/2019 17/05/2021 25/10/2023 31/01/2024 31/10/2024 5,75 5,50 2,94 4,95 4,80 2,75 111,90 99,26 99,00 117,80 126,81 110,72 1,48 5,36 2,94 2,38 1,24 1,43 USD 03/05/2017 7,25 103,75 3,69 EUR 17/02/2020 5,50 117,50 0,92 ASIA / EUROPA DEL ESTE HALYK SAVINGS BANK-KAZAK LATAM UNITED MEXICAN STATES ** Por favor contactar con la mesa para confirmación de precio Antonio Martínez / Carlos Astigarraga Mercado de Capitales +34 915575602 [email protected] [email protected] IBEX 35 EUROPA METROPOLITANO DE LISBOA MOTA ENGIL SGPS SA JOSE DE MELLO SAUDE OBRIGACOES DO TESOURO BONOS Y OBLIG DEL ESTADO BONOS Y OBLIG DEL ESTADO jueves, 04 de febrero de 2016 Markets (Fuente: Bloomberg) EMERGING MARKETS Hoy suben las bolsas de Asia impulsadas por la recuperación del crudo que cotiza por encima de $ 32 el barril. El índice regional MSCI Asia Pacífico avanza (+0.9%) por primera vez en tres días gracias a las ganancias del sector minero y de energía. El gobierno chino ha establecido por primera vez en 20 años- un rango para para su meta de crecimiento económico, que sitúa entre el 6.5 y 7%, por debajo del 7% del pasado año. El índice Hang Seng de Empresas gana un 2.1%, mientras que el índice compuesto de Shanghai avanza el 1,4%. En Japón cerró el índice Topix con una caída del 1.24% por la apreciación del yen. El índice S&P/ASX 200 de Australia gana un 2.1% por primera vez en cuatro días, con alzas para la mayor minera del mundo BHP Billiton. El Kospi surcoreano sube el 1.3% a pesar de que el Won tuvo su mayor apreciación frente al dólar (+1.6%) en cuatro años. MARKIT ITRX EUROPE 12/20 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/20 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/20 PGB PGB PGB SPGB SPGB SPGB SPGB SPGB Yrs 2 4 8 1 5 10 16 29 Last 16.337 1.913 4.504 12.593 43.258 39.589 14.694 YTD Change -6,25% -6,43% -10,05% -3,20% 0,65% -8,68% 0,73% 52 wk high 52 wk low 18.351 15.370 2.135 1.812 5.232 4.292 15.525 11.531 46.078 39.257 58.575 37.046 15.617 3.414 2.897 5.837 4.227 9.435 8.315 17.412 4.923 Last 104 134 398 118 237 -11,35% -6,49% -8,84% -12,18% -12,88% -18,71% -7,34% YTD Change 34,41% 35,90% 26,64% -1,25% 54,56% 3.836 2.855 7.123 5.640 5.284 4.085 12.391 9.315 11.885 8.180 24.157 17.141 6.348 4.538 1D Change 5D Change 0,96% 11,08% 0,00% 9,33% -0,14% 5,92% -0,26% -0,76% 1,35% 19,92% Last 107,3 114,6 122,3 108,2 120,2 105,3 148,2 145,5 YTD Change -0,30% -1,34% -1,49% -0,44% 0,56% 1,33% 2,18% 2,67% 1D Change -0,04% -0,07% -0,11% -0,05% -0,06% -0,13% -0,16% -0,23% Last 339,2 291,2 475,7 YTD Change 30 18 -19 RUSSIA CDS USD SR 5Y D14 TURKEY CDS USD SR 5Y D14 BRAZIL CDS USD SR 5Y D14 BANCO SANTANDER SA INDUSTRIA DE DISENO TEXTIL TELEFONICA SA BANCO BILBAO VIZCAYA ARGENTA IBERDROLA SA AMADEUS IT HOLDING SA-A SHS INTL CONSOLIDATED AIRLINE-DI CAIXABANK S.A FERROVIAL SA REPSOL SA ABERTIS INFRAESTRUCTURAS SA GAS NATURAL SDG SA RED ELECTRICA CORPORACION SA AENA SA GRIFOLS SA BANCO DE SABADELL SA ACS ACTIVIDADES CONS Y SERV BANKIA SA ENDESA SA BANCO POPULAR ESPANOL ENAGAS SA BANKINTER SA GAMESA CORP TECNOLOGICA SA MAPFRE SA MEDIASET ESPANA COMUNICACION MERLIN PROPERTIES SOCIMI SA ACCIONA SA DISTRIBUIDORA INTERNACIONAL ACERINOX SA TECNICAS REUNIDAS SA FOMENTO DE CONSTRUC Y CONTRA YTM 0,03% 1,30% 2,53% -0,04% 0,50% 1,56% 2,21% 2,81% Last YTD Change 3,463 29,19 9,012 5,476 6,363 36,145 6,902 2,43 19,64 8,626 13,255 16,82 74,72 101,6 18,785 1,525 21,595 0,84 17,295 2,145 26,705 6,022 16,98 1,851 8,701 10,505 69,32 4,715 8,292 29,275 6,238 -24,02% -7,89% -11,95% -18,74% -2,85% -11,16% -16,59% -24,39% -5,83% -14,76% -8,02% -10,60% -3,10% ND -11,87% -672,78% -20,06% -21,79% -6,64% -29,51% 2,71% -7,98% 7,33% -19,94% -13,25% -9,01% -12,34% -13,39% -11,95% -16,00% -10,89% 52 wk high 52 wk low 7,17 35,38 14,31 9,77 6,71 42,84 8,72 4,53 23,38 18,75 17,00 22,90 82,00 110,75 23,00 2,42 34,40 1,38 20,72 4,91 28,68 7,40 17,66 3,62 13,20 12,22 80,45 7,49 16,81 47,97 11,80 3,39 25,37 8,74 5,31 5,58 33,88 6,48 2,37 17,74 7,95 12,14 16,40 66,47 58,00 16,90 1,39 21,25 0,82 16,25 2,07 22,91 5,80 9,03 1,83 8,35 8,46 61,09 4,65 7,04 28,40 5,53 7,93 INDRA SISTEMAS SA 8,404 -3,06% 11,53 ARCELORMITTAL 3,344 -14,17% 10,63 3,00 SACYR SA 1,319 -27,29% 4,15 1,27 OBRASCON HUARTE LAIN S.A. 4,307 -18,27% 14,89 3,87 Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026