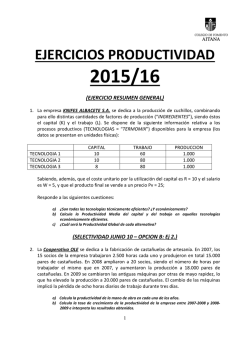

Módulo 2 Introducción al análisis Beneficio

Módulo 2 Introducción al análisis Beneficio ‐ Costo. Ponente Mtro. Alberto Vargas Hidalgo Introducción al análisis beneficio/costo. • La razón beneficio/costo (B/C) es un indicador que mide el grado de desarrollo y bienestar que un proyecto puede generar a una comunidad. Origen de los recursos, beneficiarios, propiedad, y objetivo de los proyectos públicos y privados. • Origen de los recursos: los organismos de gobierno proporcionan los mecanismos para incrementar el capital (inversión) y los fondos de operación para proyectos, a través de impuestos, pagos de derechos, emisiones de bonos y préstamos, para favorecer a los beneficiarios. • Beneficiarios: en el sector público, los beneficiarios son los ciudadanos de la entidad gubernamental; provincia, ciudad, estado, país o nación. Introducción al análisis beneficio/costo. • Los proyectos del sector público son de propiedad pública, los utilizan y los financian los ciudadanos de cualquier nivel, mientras que los proyectos del sector privado son propiedad de las corporaciones, asociaciones e individuos. • Los productos y servicios del sector privado los utilizan consumidores y clientes de manera individual y persiguen una ganancia. • Los proyectos del sector público tienen como objetivo principal proveer servicios a la ciudadanía, buscando el bienestar público y no las ganancias. Sin embargo, a menudo generan consecuencias indeseables, como lo manifiestan algunos sectores del población. Introducción al análisis beneficio/costo. • Son dichas consecuencias las que originan controversia pública entre los proyectos. • Sin embargo siempre hay discrepancias predecibles entre los ciudadanos (individuos o grupos) respecto de la evaluación y definición de los beneficios de una alternativa seleccionada. Los proyectos y su análisis a través del análisis económico. • El análisis económico debería considerar tales consecuencias en términos económicos a un grado tal que sea posible estimar. • En el sector privado las consecuencias indeseables con frecuencia no se toman en cuenta o se consideran como costos. • Para realizar un análisis económico de alternativas públicas se deben de considerar los costos inicial y anual, los beneficios positivos y los contrabeneficios y hay que estimarlos con tanta exactitud como sea posible en unidades monetarias. • El análisis deberá definirse tan ampliamente que incluya a aquellos que asumirán los costos del proyecto y quienes obtendrán sus beneficios, lo cual ayudará a clasificar costos, beneficios y contrabeneficios de cada alternativa evaluada. Áreas donde se aplica el análisis beneficio/costo. • Salud, seguridad, bienestar económico, y servicios públicos, abarcan una gran cantidad de proyectos que requieren el análisis financiero económico para una mejor toma de decisiones: 1. Hospitales y clínicas 2. Parques y centros de recreación 3. Servicios: agua, electricidad, gas, alcantarillado, limpia. 4. Escuelas: primaria, secundaria, institutos comunitarios, colegios, universidades. 5. Desarrollo económico. 6. Auditorios. 7. Unidades deportivas. 8. Transporte: carreteras, puentes, canales. 9. Policía y bomberos. 10. Juzgados y prisiones. 11. Vales de despensa y programas de ayuda para sectores desprotegidos. 12. Capacitación laboral. 13. Albergues. 14. Servicios de emergencia. Algunas definiciones. • Costos: para la entidad gubernamental es la estimación de gastos para la construcción, operación y mantenimiento del proyecto, menos cualquier valor de salvamento. • Beneficios: ventajas que experimentará el propietario o el público. • Contrabeneficios: desventajas para el propietario cuando se lleva a cabo el proyecto bajo consideración. Los contrabeneficios pueden consistir en desventajas económicas indirectas de la alternativa. Es difícil estimar y coincidir en lo relacionado con el impacto económico de los beneficios y contrabeneficios para una alternativa del sector público. Introducción al análisis beneficio/costo. • La razón B/C se formulo (Acta de control de inundaciones, Congreso USA, 1936) en parte, con la finalidad de imprimir objetividad al análisis económico de la evaluación del sector público, lo cual reduce el efecto de los intereses políticos y particulares. • Existen diversas variaciones de la razón B/C; sin embargo, el enfoque fundamental es el mismo. B/C=VP beneficios/VP costos=VA beneficios/VA costos=VF beneficios/VF costos • Si se aplica correctamente el método B/C permite elegir la misma alternativa que en el caso de los análisis VP, VA y TR. ¿Cómo se calcula la razón B/C? • Se toma como tasa de descuento la tasa social, en vez de la tasa interna de oportunidad. • Se trae a valor presente los ingresos netos de efectivo asociados con el proyecto. • Se trae a valor presente los egresos netos de efectivo del proyecto. • Se establece la relación entre el VPN de los Ingresos y el VPN de los egresos. ¿Cómo se calcula la razón B/C? • La convención de signos para el análisis B/C consiste en signos positivos; así los costos irán precedidos por un signo + • Cuando se calculan los valores de salvamento, se deducen de los costos. • Los contrabeneficios se consideran de diferentes maneras, dependiendo del modelo que se utilice. Directriz de decisión. • Si B/C >= 1.0 Se determina que el proyecto es económicamente aceptable para los estimados y la tasa de descuento aplicada. • Si B/C <= 1.0 El proyecto no es económicamente aceptable. • Si el valor B/C es igual o esta muy cerca de 1.0 los factores no económicos ayudarán a tomar la decisión de la mejor alternativa. • La razón B/C convencional, probablemente la más utilizada se calcula de la siguiente manera: B/C=(beneficios‐contrabeneficios)/costos = B‐CB/C Tarea: Para el próximo martes investigar que es la tasa de descuento social. Martes: continuación del ejercicio y presentación de un proceso avanzado de oxidación en el tratamiento de aguas residuales.

© Copyright 2026